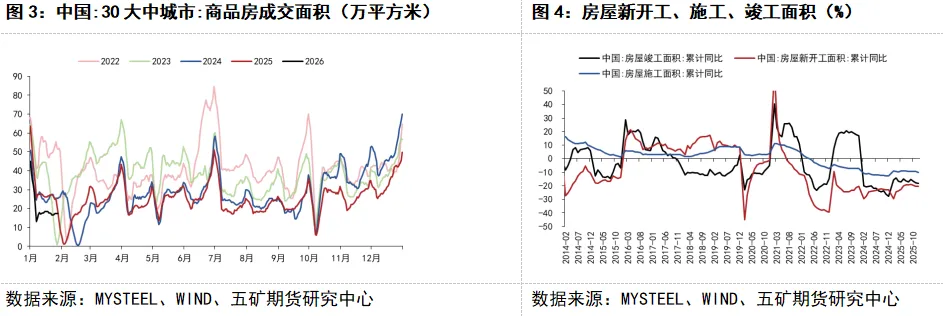

2026年是“十五五”规划的开局之年。在2025年我国GDP突破140万亿元、经济增速保持5.0%的背景下,宏观运行正由总量扩张转向结构优化与动能切换。作为国民经济的重要基础行业,黑色金属需求逻辑正经历从“地产主导”向“制造业与新型基建驱动”的深刻重构。近期万科债券展期方案的成功落地,在阶段性缓释房地产信用风险的同时,也为判断存量地产需求释放节奏提供了重要观察样本。整体来看,2026年黑色金属市场将呈现“地产下行趋缓、制造需求抬升、供给受限、估值修复但高度受限”的运行特征。

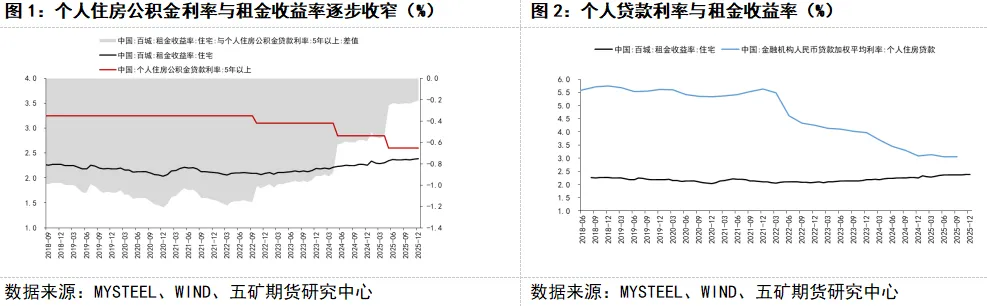

2026年1月28日,市场获悉监管部门不再硬性要求房企每月上报“三条红线”指标,这不仅是行政监管的简化,更是房地产行业“阵痛去杠杆”阶段终结的标志。自2020年8月政策出台以来,“三条红线”客观上构成了房企的信用天花板,导致钢铁需求进入长达五年的收缩周期。随着该指标退出历史舞台,配合近期万科通过“部分兑付+部分展期”实现的债务软着陆,市场应当意识到:房地产政策重心已从“刚性约束”转向“流动性灌溉”与“信用重塑”。 这为黑色产业链提供了一个关键的心理和资金缓冲带,切断了房企违约向钢铁贸易供应链传导的风险链条。