过去几年,是房地产行业系统性的寒冬。

地产长周期的下行,如一把达摩克利斯之剑,高悬在整个建筑建材行业头顶。需求萎缩、价格内卷、利润坍塌,成为行业常态。

受益于反内卷的预期,最近建材下游整体表现都不错,前几天分享了水泥双雄:华新和海螺。

今天再分享一个和房地产深度绑定的防水龙头——东方雨虹。

东方雨虹正处在其发展史上最复杂的转折期。

一面是房地产长周期下行带来的剧烈业绩阵痛与沉重的历史包袱,另一面是公司为穿越周期而主动进行的“刮骨疗毒”式变革与面向未来的战略布局。

当前市场的所有分歧与博弈,都围绕着一个核心问题展开:公司能否在旧模式的废墟上,成功建立起足以支撑下一个增长十年的新大厦?

一、东方雨虹当前面临的困境?

作为深度绑定中国房地产周期的建筑防水龙头,东方雨虹无可避免地承受着行业β的全面冲击,这直接体现在其严峻的财务和经营数据上。

①业绩持续萎靡,盈利能力下降

公司营收与利润双双下滑。

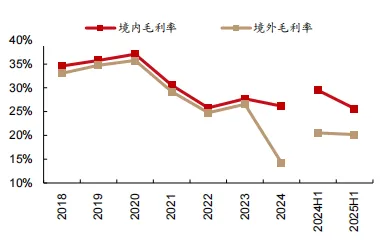

2025年前三季度,公司实现营收206亿元,同比下降5.1%;归母净利润7.9亿元,同比大幅下降37.4%。毛利率从2020年高点的39%左右,下滑至2025年上半年的25.40%。

这清晰表明,在需求收缩和行业价格竞争的双重压力下,公司核心盈利引擎正在失速。

②下游地产商没钱结尾款,抵债资产减值正在带来亏损

这几年房地产行业不景气,开发商兜里也没钱。

在这种情况下,雨虹在很多尾款也很难结算,拿不到现金的情况下,自然收了很对抵债的房产,但是这几年房地产冷清成这样,被拿来抵债的房子,想要快速变现,只能折价卖出。

2025年东方雨虹处置了70处房产,累计交易额9400万元,亏损率高达44.6%。

而在2024-2025期间,东方雨虹接受的抵债资产高达32.6亿,未来如果依然维持这个折价率处置,会对现金流和利润产生极大的损耗。

③应收规模庞大

截至2025年上半年,应收账款规模仍达94.09亿元。在行业下行期,这些应收账款的回收风险极高,2023年公司计提信用及资产减值损失合计就达10.4亿元,严重拖累了利润表现。

二、为什么看好东方雨虹

看好东方雨虹的核心逻辑,并非赌房地产的V型反转,而是基于三个确定性的边际改善:反内卷终结改善恶性竞争,公司自身的渠道业务调整,减少地产直接影响,而新的成长引擎正迸发出远超市场预期的活力。

① 行业底已现,“反内卷”将修复盈利中枢

防水行业经历了惨烈的价格战,全行业利润空间被极度压缩。但转折信号已经出现。2025年6-7月,以东方雨虹为首的头部企业相继发布产品涨价函,行业 “反内卷”共识正在推进。

大量中小企业在成本与现金流的重压下退出市场,行业集中度被动提升。作为成本控制能力最强、品牌溢价最高的绝对龙头,东方雨虹将成为 “反内卷”趋势最直接的受益者。

一旦恶性价格竞争缓和,其盈利能力的修复弹性将远超同行。

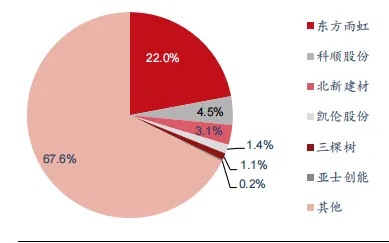

2019年-2024年期间,东方雨虹的市场占有率从15.8%提升到22%,稳坐防水行业市场占有率第一的龙头。

②渠道改革,降低对和地产商的业绩绑定

市场最大的担忧在于公司过往激进的扩张模式带来的财务压力。

然而,公司用过去三年时间,主动进行了一场“以空间换质量”的战略收缩,成效在2025年报表中已然凸显:

渠道结构脱胎换骨,公司果断降低对大型房企的直销依赖,转向风险更可控的零售和工程渠道。至2025年上半年,零售与工程合伙人渠道收入合计占比已高达84.06%,业务基本盘的健康度和可持续性今非昔比。

2025年前三季度,公司经营活动产生的现金流量净额同比暴增184.56%。同时,应收账款规模得到有效控制。核心指的就是经营质量的实质性好转。最坏的财务时期已经过去。

③ 第二、第三增长曲线已清晰,打开成长天花板

在国内市场下游需求萎靡的情况下,出海就是业务增长最好的出路,公司一直在出海业务持续投入。

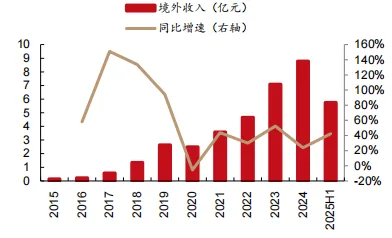

出海业务:2025年上半年海外收入达5.76亿元,同比大增42.16%,持续高增长。

东方雨虹收购智利头部建材零售商Construmart,直通终端;启动美国休斯敦TPO工厂建设,瞄准高端市场;在沙特建设生产基地,卡位中东基建红利。2025年底,公司更发布全球化新品牌“OYH”,标志着从贸易出海迈向品牌和生态出海。

当然出海也不都是喜讯,雨虹商品的海外毛利率低于国内的平均水平,2025上半年在拟合,依旧没有实现国内的水平,后续需要持续关注海外的毛利表现。

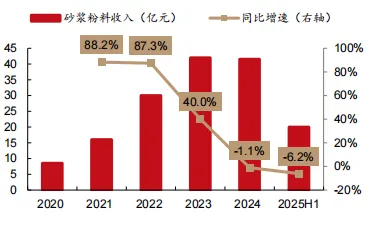

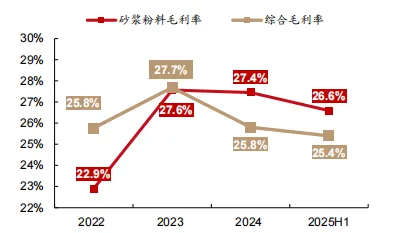

砂粉业务:作为战略延伸已实现千万吨级产能布局,并通过获取上游采矿权构建核心成本优势,正快速放量。

2025年产销量超过1200万吨,同比增长50%,产销量增长的同时,营收增速却是呈下滑趋势,说明行业内的竞争依然非常激烈。

然而即便在这种竞争烈度之下,东方雨虹的砂粉业务毛利率,依旧高于公司综合毛利率。

2025上半年,东方雨虹的沙粉营收占比14.8%,按照西部证券测算,市场占有率约为3.5%,未来仍有很大的提升空间。

三、市场对于东方雨虹最大的分歧

分歧一:折价资产出售,是不是穷途末路?

空方认为频繁的资产出售尤其是大幅折价出售和巨额减值计提,是公司流动性枯竭、被迫“拆东墙补西墙”的迹象。这说明了地产下行带来的毁灭性冲击,公司已陷入被动自救的恶性循环。

这是种通过一次性计提坏账和处置低效资产,彻底出清历史包袱手段。

2025年前三季度大额计提后,公司宣称未来每年坏账计提可控制在1亿以内,意在轻装上阵。卖资产回笼的现金用于偿债和发展新业务,是战略调整的必要代价。

分歧二:新业务增长杯水车薪,是不是画饼?

空方认为海外及零售等新业务占比仍低,比如2025年上半年海外收入占比4.25%,对于数百亿营收体量而言杯水车薪。

收购的智利企业负债率不低,投入巨大却前景未卜。所谓新增长曲线在短期内无法对冲主营业务的塌方。

新业务增速亮眼,2025年上半年海外收入同比增42.16%,且战略清晰。收购是为获取渠道,海外建厂是为本地化供应。转型需要时间,但其方向和早期成果是未来价值的核心赌注。

分歧三:行业“反内卷”能否真正修复盈利?

在需求持续萎靡的存量甚至缩量市场中,龙头企业的提价难以持续。中小企业为生存仍会掀起价格战,行业格局出清远未结束,毛利率修复的预期过于乐观。

行业已至冰点,部分中小企业正加速退出。东方雨虹作为成本控制和品牌力最强的龙头,在“反内卷”趋势下最有可能率先收复定价权,其盈利弹性最大。

四、估值与风险提示

东方雨虹的市盈率TTM为-208.3,市净率为2.06,盈利能力1.5星,业务控制力2.5星,成长能力1星,估值2.5星,纯粹以财务业绩展现出的基本面来说,东方雨虹显然是一个不值得关注的公司,但如果想要关注一个弹性大的标的,东方雨虹显然还有不小的潜力。

东方雨虹就像是一家正在重症监护室接受大型手术的巨人。

手术(资产处置、减值计提、渠道转型)本身痛苦且风险极高,但目的是切除病灶(地产依赖、坏账风险)。手术成功与否,取决于其自身的生命力(品牌、产能、技术),也取决于术后护理(新业务拓展、公司治理)。

对于投资者而言,这并非一个非黑即白的判断题,而是一个需要持续跟踪、权衡风险赔率的概率题。

关于风险,多空分歧中,空方关注的节点,都是东方雨虹的风险点,如果想要关注其弹性,需要持续跟踪,以下四个点:

①毛利率的环比变化(验证“反内卷”提价效果)。

②经营性现金流的持续状况(验证商业模式转型的真实成效)。

③应收账款规模的绝对值变化(验证风险出清是否到位)。

④海外及零售业务的收入占比提升速度(验证新故事的兑现能力)。

当然如果四项数据完全反转了,股价应该也就进入了不便宜的区间,如何抉择就要根据自己的投资风格做判断了。

如果不想错过更多精彩的分析。那么,梁博士的投研社或许是您的理想选择。

团队是以更严格的标准,在108个行业中精选未来主线,并对核心公司进行定期、系统化的跟踪。所有公开与非公开信息,都会经过我们研究员的交叉验证,最终为您提炼出真正可靠的决策参考。

扫描下方二维码,即可添加客服,获取投研社更多更全面的内容,毕竟公号篇幅有限, 时效性也没那么强,有很多我们想讲的,都会在投研社第一时间和大家分享。我们相信,最好的推广是实实在在的价值,因此诚意开放部分名额,邀您亲自评判。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?