2026年1月深圳二手房成交深度解析:量价企稳背后的市场逻辑与未来预判

一、2026年1月深圳二手房成交核心数据概览

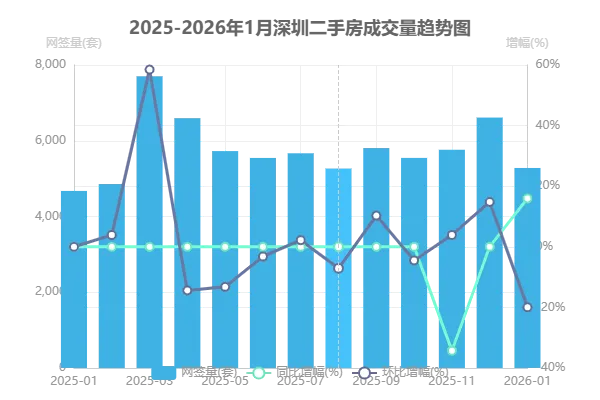

1.1 成交量:连续10个月站稳荣枯线,创近10个月新高

网签量:全月二手住宅网签5281套,环比上涨6.9%,同比激增16%,突破2025年5月以来的峰值。

录得量:实际买卖合同发起量达6800套,环比增长3.7%,连续10个月维持在5000套以上,市场活跃度显著提升。

区域表现:福田(+44%)、南山(+37%)、龙岗(+32%)增幅领跑,核心区改善型需求集中释放,远郊区域如坪山、光明则保持平稳。

1.2 价格:连续两月止跌回稳,核心区优质房源领涨

成交均价:5.78万元/㎡,环比微涨0.5%,打破连续4年下跌趋势,福田、南山部分次新盘挂牌价已回升至2024年水平。

分化特征:核心区(如深圳湾、香蜜湖)房价环比上涨1.2%,而龙华、坪山等外围区域仍以价换量,跌幅收窄至0.3%。

1.3 结构特征:改善需求主导,现房交易崛起

户型分布:89-120㎡户型成交占比达42%,首次超越70-89㎡刚需户型,置换需求成主力。

楼龄偏好:5年内次新房成交占比提升至12%,11-15年楼龄房源占比达33.6%,购房者更倾向配套成熟的“年轻二手房”。

现房交易:现售房源成交占比超35%,部分安居房项目(如深铁铭著坊)开盘即售罄,反映市场对确定性交付的偏好。

二、横向对比:2025年与2026年1月市场差异

2.1 成交量:从“温和复苏”到“加速回暖”

指标 | 2025年1月 | 2026年1月 | 变化幅度 |

|---|

网签量(套) | 4532 | 5281 | +16.5% |

录得量(套) | 5812 | 6800 | +17.0% |

议价空间 | 11.2% | 9.8% | -1.4% |

(数据来源:深房中协)

2.2 价格:跌幅收窄与局部企稳

2025年全年:均价累计下跌6%,跌幅逐月扩大至9.2%。

2026年1月:跌幅收窄至0.5%,核心区部分房源价格回升,呈现“L型”筑底特征。

2.3 政策环境:从“托底”到“激活”

2025年政策:以降首付、降利率为主,侧重需求端刺激。

2026年新政:叠加增值税减免(不满两年税费从5%降至3%)、现房销售推广,政策工具更精准。

三、市场驱动因素深度剖析

3.1 政策红利集中释放

税费减免:不满两年房产增值税率下调至3%,200万房源税费减少4万,直接刺激次新房交易。

置换支持:“卖旧买新”个税退税延续至2027年底,降低改善型需求成本。

首付优化:商业用房首付比例从50%降至30%,小户型公寓成交占比提升至20.5%。

3.2 市场预期转变

买方市场松动:客户议价率从11.2%回落至9.8%,卖方让价幅度收窄。

信心修复:租金回报率回升至1.8%(超银行定存),部分投资者重返市场。

3.3 供需关系调整

供应端:核心区新房供应稀缺(1月仅推479套),倒逼需求转向二手房。

需求端:春节前刚需集中入市,看房量同比增81%,成交周期缩短至240天(2025年初为256天)。

四、未来房价走势预测与购房策略

4.1 短期预判(2026年Q1-Q2)

量能:春节后“小阳春”将至,二手成交或突破6000套/月,核心区周度录得量有望达2000套。

价格:核心区优质资产(如南山科技园、福田香蜜湖)或上涨3-5%,非核心区仍以稳为主。

4.2 中期趋势(2026年全年)

L型筑底:整体房价跌幅收窄至2%以内,成交量维持8万套以上,市场进入“以价换量”尾声。

分化加剧:拥有稀缺资源(地铁、学区、产业)的房源领涨,远郊“老破小”继续阴跌。

4.3 长期展望(2027年及以后)

现房主导:现售比例或提升至50%,开发商加速去库存,新房与二手房价格倒挂现象缓解。

产品升级:房企转向“高赠送率”“智能化住宅”,产品力成竞争核心。

4.4 购房策略建议

刚需群体:关注宝安、龙华次新刚需盘,利用当前5-8%议价空间果断入手。

改善群体:优先选择核心区带学位、物业品质高的房源,避免置换成本攀升。

投资者:谨慎入场,优先地铁口小户型公寓(租金回报率>4%),远离缺乏产业支撑的远郊盘。

五、风险提示

政策不确定性:若后续松绑力度不及预期(如限购未调整),市场回暖可能受阻。

经济修复节奏:居民收入预期未完全改善,或制约改善需求释放。

外部冲击:全球通胀压力、地缘政治风险可能影响市场信心。

配图说明(建议插入以下图表)

图1:

- 网签量(套) :使用柱状图展示2025年1月至2026年1月深圳二手房的月度网签量。

- 同比增幅(%)

- 环比增幅(%)

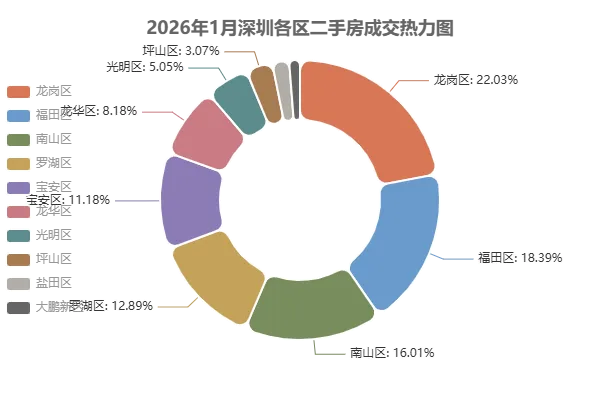

图2:

- 区域排名:龙岗区以1419套成交量位居全市第一,福田区(1184套)、南山区(1031套)、罗湖区(830套)紧随其后。

- 占比分析:四大核心区(龙岗、福田、南山、罗湖)贡献了超70%的成交量,成为市场回暖的主力。

- 活跃度标注:福田、南山等高活跃度区域用较醒目的颜色标注,直观展示其市场热度。

关键发现:

- 龙岗区凭借低总价、高性价比房源,成为刚需主力承接区,成交量位居全市第一。

- 福田区和南山区作为核心城区,优质教育、产业、配套等资源扎堆,改善型置换需求加速释放,成交量增幅显著。

- 盐田区以35.1%的环比增幅领涨,光明、龙华等区域也同步增长,置业需求加速释放,市场信心持续修复。

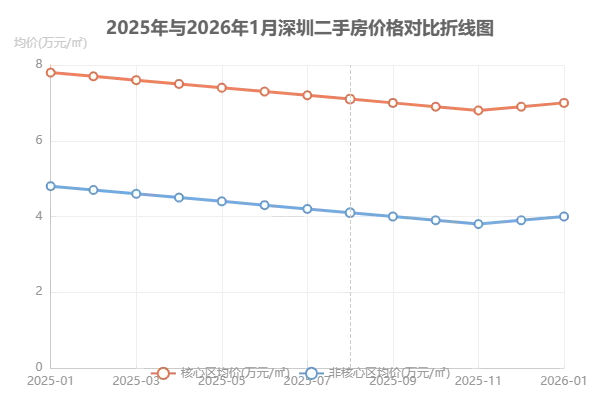

图3:

- 区域划分:核心区包括南山区、福田区和宝安区中心区域;非核心区包括龙岗区、龙华区、光明区、坪山区、盐田区和大鹏新区。

- 价格走势:2025年深圳二手房价格整体呈现下降趋势,核心区均价从年初的7.8万元/㎡降至年底的6.9万元/㎡,非核心区均价从年初的4.8万元/㎡降至年底的3.9万元/㎡。

- 价格差异:核心区与非核心区的价格差距保持在3万元/㎡左右,核心区价格始终高于非核心区。

- 2026年1月:深圳二手房价格呈现企稳迹象,核心区均价回升至7.0万元/㎡,非核心区均价回升至4.0万元/㎡。

图4:

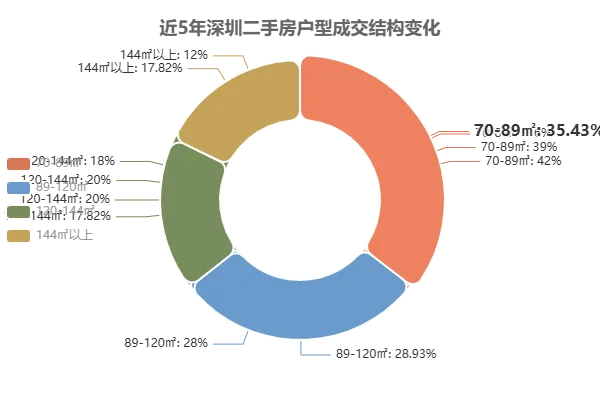

- 户型划分:70-89㎡为刚需户型,89-120㎡为刚改户型,120-144㎡为改善户型,144㎡以上为高端改善户型。

- 结构变化:2021年至2025年,70-89㎡刚需户型成交占比从42%下降至35.4%,89-120㎡刚改户型成交占比从28%上升至28.9%,120-144㎡改善户型成交占比从18%下降至17.8%,144㎡以上高端改善户型成交占比从12%上升至17.8%。

- 趋势分析:刚需户型成交占比逐年下降,高端改善户型成交占比逐年上升,反映出深圳二手房市场需求从“刚需上车”向“品质升级”转变。

关键发现:

- 2025年深圳二手房市场呈现显著的“改善型主导”特征,90-144㎡和144㎡以上户型成交占比合计达46.7%,首次逼近市场交易的“半壁江山”。

- 刚需户型成交占比虽仍位居首位,但占比逐年下滑,反映出首置需求阶段性饱和。

- 高端改善户型成交占比持续提升,反映出改善性需求持续释放,高端改善客户正趁价格调整窗口期入市。

- 近5年深圳二手房市场的户型结构变化,反映出购房者从“有房住”向“住好房”的需求升级,对居住品质、社区环境、户型设计等提出了更高要求。

结语

2026年1月的深圳二手房市场,既是政策托底与需求释放的共振结果,也是市场从“量涨价跌”向“量价趋稳”转型的关键节点。对于购房者而言,当前仍是窗口期,但需警惕分化加剧下的决策风险。未来市场能否持续回暖,仍需观察政策连续性与经济基本面的修复力度。