反差巨大,广州1月新房成交比二手房差了整整一倍

- 2026-07-06 15:26:45

大家好,我是不做卖房服务的橙子。

一个已经帮400+位粉丝在广州安家,解决各种买房贷款难题的朋友。

我们只服务买房的小伙伴,百分百站在买房小伙伴的立场。

希望和大家建立长期关系,并且都能住上更大更好的房子。

应该就是从1月份开始,关于广州楼市回暖的舆论甚嚣尘上,不论是有计划买房的小伙伴,还是正在观望的小伙伴,都被搞得有点焦虑。

因为“广州楼市”,虽然看起来就只有四个字,但是观察楼市的视角有很多面。

这给我的感觉就有点像盲人摸象那样,如果你摸的是大象的耳朵,会觉得大象是一把蒲扇,如果摸的是大象的腿,觉得大象是有一根柱子,如果摸的是象牙,会觉得大象像一个萝卜。

我们用不同的角度来观测当下的市场,也会得到完全不同的结论。

比如我们只盯着珠江新城的成交量和成交价,上个月珠城成交84套,比过去一个月的成交多了一倍,一些小区的成交价和超跌相比,也有一定的反弹。

那么就会得出结论,广州楼市开始回暖涨价了。

如果我们观察二手房1月的整体网签量,整个二手房网签8881套,这个数据并没有太大亮点,和12月的网签基本持平。

进一步细分到各区的网签,甚至还能发现像海珠区、番禺区的网签量是下滑的。

进而得出结论是广州楼市没有太大的起伏,基本延续了12月的行情。

如果我们观察的是新房的成交数据,广州1月新房总共网签只有4327套,和12月相比环比低了32.3%以上,同比去年下降了18.4%。

那么我们得出来的结论可能是广州开始转冷了,新房滞销,房价有可能继续下跌。

每一种结论似乎都有数据的支撑,每一个观点似乎都有其合理性,最终我发现,我们相信的终归是自己愿意相信的。

那么为什么广州楼市会如此多变,如此捉摸不定,虽然过去楼市的新房成交比二手房少是正常现象,但是在1月份却差了一倍的水平。

作为一个专业的楼市公众号,我们今天就从更深入的角度,来分析这种现象的真相。

如果小伙伴们近期也正在关注广州楼市,有了解,甚至计划买房的需求,可以扫码进群交流,我们会分享一些楼市的最新消息,同时还会不定期的分享一些二手笋盘。

当然大家如果有比较具体的问题,不方便在群里讨论的,也可以直接添加我的个人微信沟通。

01

实际上,不论楼市如何千变万化,不论楼市的规模如何宏大,这些看似深不可测的数据,背后都是千万个买房人和卖房人的决策,我们看似研究的是楼市,实际上研究的是人的行为。

楼市不同的板块之间,不同的小区之间,会有分化,会有轮动,本身其实是买卖双方在决策的过程中,有各自不同的选择。

最近,以珠江新城为首的板块,相比于25年最差的时候,成交量和成成交价确实是有些回暖的迹象。

但这里的回暖并非是上涨,更多的是对之前超跌状态的一种价值回归。

当然,我们今天说的不是价格的恢复,关于这方面,我们在之前的文章中:珠江新城暴涨暴跌?真相是......,有详细的聊到过。

我们今天要聊的是另外一个问题,为什么有些小区回暖,大家并没有感受到。

我相信关注我们这个公众号的小伙伴,一定都是有全局视野,有一定认知的。会从网络上获取关于楼市的信息和内容。

只要符合需求和预算,我相信大家的看房范围,往往会遍及全广州。

但这种小伙伴的占比其实是非常小众的。

广州楼市,其实是一个以刚需自住需求为主,以地缘客户群体为主的存量房市场。

不论市场环境如何,是万里无云,还是电闪雷鸣,几乎每年都是雷打不动的10万套网签。

25年的楼市,特别是下半年的7月和8月,房价不跌的摧枯拉朽,为什么即便如此,还会有10万个客户,或者说将近10万个家庭,选择买房呢。

我们可以说这些成交都是以价换量,因为业主降价让利,才促成了交易,但是更深一层的原因还是这些需求本质上都是刚性的自住需求。

这些需求的群体并不会刷视频,刷公众号,看各大房产博主的分析,研究城市的发展变迁。

他们只是觉得我需要一套房子解决我生活中的具体问题,于是就在自己熟悉的3公里范围内,直接找个中介看房,遇到适合自己的然后成交。

所以这些二手房的买房客户,不像新房的成交,要铺天盖地的宣传,要楼市大V抽丝剥茧的分析,进而吸引远道而来的客户看房买房。

因此,我们就发现,当二手房的部分板块开始有一定成交量的时候,新房已经进入了春节前的假期状态,开发商的销售该休息休息,即使没休息,心思也飘到了度假的状态。

前几天我们带小伙伴去几个新房楼盘看房,虽然是周中,人少实属正常,但是空荡荡的现场,我们直接包场,和二手房相比反差还是大了点。

这说明,支撑起二手房市场的不仅仅是刚需,更是以地缘客户为主体的区域性刚需。

市场差的时候,全局型买家还在踌躇行情走势的时候,是地缘刚需客户群体,才不管那么多市场的起伏,有需要就把房买了。

比如一个客户,他就是市委大院长大的孩子,即便他的预算充足,有读书需求,他大概率还是会在公园前,纪念堂这些范围买房。

又比如一个客户在海珠西长大,即便是为了孩子读书,他也不太可能跑到越秀去买一个东风东的学位,他还是更倾向在海珠西的范围内来找适合自己的学位房。

这些需求才是广州楼市二手房成交的基本盘,但我们不能指望这部分客户群体迎来所谓的爆发,只有当全局型买家愿意入市,市场才会真正的活跃起来。

02

所以,我们把上面的这个话题进一步延伸下去,那就是广州楼市目前真正回暖的,依然是刚需客户,目前依然是一个周期性的市场局部回暖。

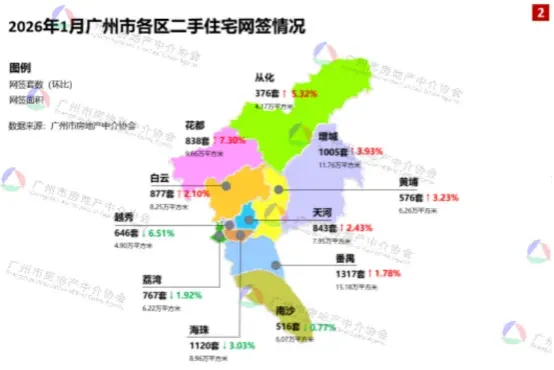

我们看二手房1月的各区成交分部,就会更加清楚。

这里面,对成交量贡献大的并不是广州的核心区,反而是在外围区域,比如花都区,从化区,增城区和黄埔区。

天河、白云和番禺属于略有增幅。而越秀、荔湾、海珠和南沙反而是下降的。

其实这也从侧面说明,广州成交的类型,更多的还是3公里范围内的地缘性客户,全局型的客户依然没有行动起来。

市场距离所谓的回暖,依然还有很大的距离。

我们看回新房的成交。

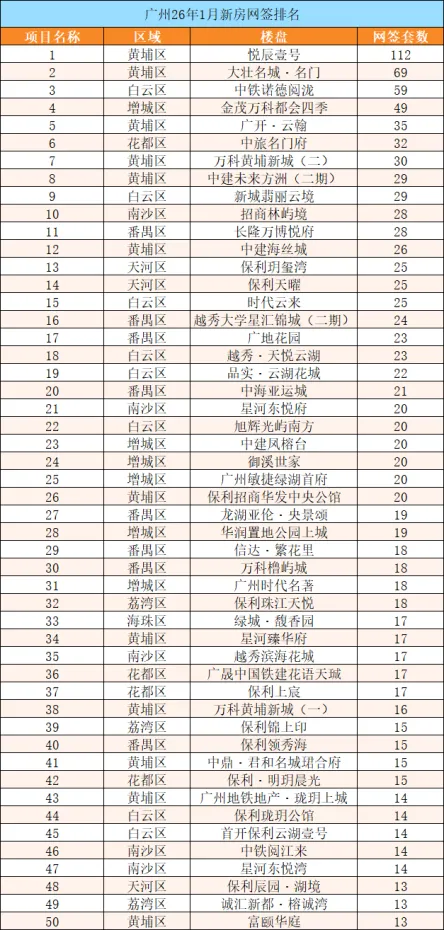

上面是各区之间的成交数据,黄埔以960套位居网签套数第一,增城以789套紧随其后,番禺区位居第三为532套。

但实际上黄埔的这个成交数据,水分很大。

我们只要看一眼1月份成交前50的榜单就一目了然了。

排名第一的悦辰壹号是知识城22年就开盘的项目,这个盘的销量一直不温不火,从期房卖到了现房。

然而就在1月份的淡季,销量却突然爆发,领先第二名一倍,成了1月唯一一个网签过百套的楼盘。

另外长岭居的广开云瀚,是科学城滞销的楼盘之一,而这个盘也是在1月突然开始走量,实现了35套网签。

这背后是这些项目被区里作为了房票安置的重点项目,也就是说这些网签,大部分都是周边旧改村民用房票置换出来的销量。

如果我们扣除掉这部分网签,那可能1月份新房的销量看上去会更加惨淡。

除此之外,天河区,甚至核心区网签最好的项目居然是高总价的玥玺湾和保利天曜。也能说明购买力两极分化,中间有明显的断层。

目前广州的新房库存量是9万套出头。

其中库存量最多的依然是外围区域,增城、南沙、番禺和黄埔位列前四。

我最近和很多小伙伴也在讲,如果市场真的开始回暖,那么新房的反应一定会晚于二手房。

因为二手房的业主是个人卖房,对于市场的反应不需要一个月,不需要一周,甚至不需要一天,只要多几个中介的询价电话,就会在瞬间改变对市场的预期。

而新房的开发商是一个组织,既然是组织,就需要上传下达,一层一层传递信息,就会有损耗,就会有延迟。所以,对于市场的反应,是滞后于市场的。

这个时间差对于考虑新房的小伙伴就很重要,二手房就成了考虑新房小伙伴一个非常精准的前置条件。

因此,有买新房需求的小伙伴,至少可以观望到今年的5月份,看看二手房经过小阳春后,还有没有进一步回暖的动力。

如果到了5月份,小阳春无法延续,这轮成交的回暖偃旗息鼓,那么意味着今年下半年很有可能重演25年那个冷飕飕的夏天。

反之,在5月份考虑入手适合的房子,也是完全来得及的。

如果小伙伴们在买房路上有困难,欢迎扫描下面的二维码,添加我的微信,大家有任何买房上的问题都可以向我咨询。同时也欢迎小伙伴们扫码进群交流,关于买房的问题也可以在群里讨论。

点击关注,更多干货分享