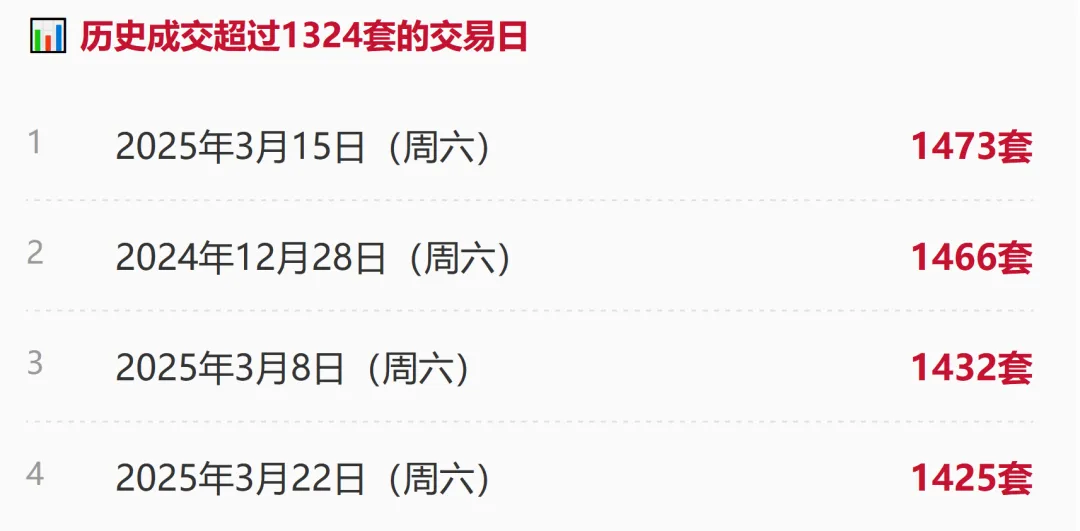

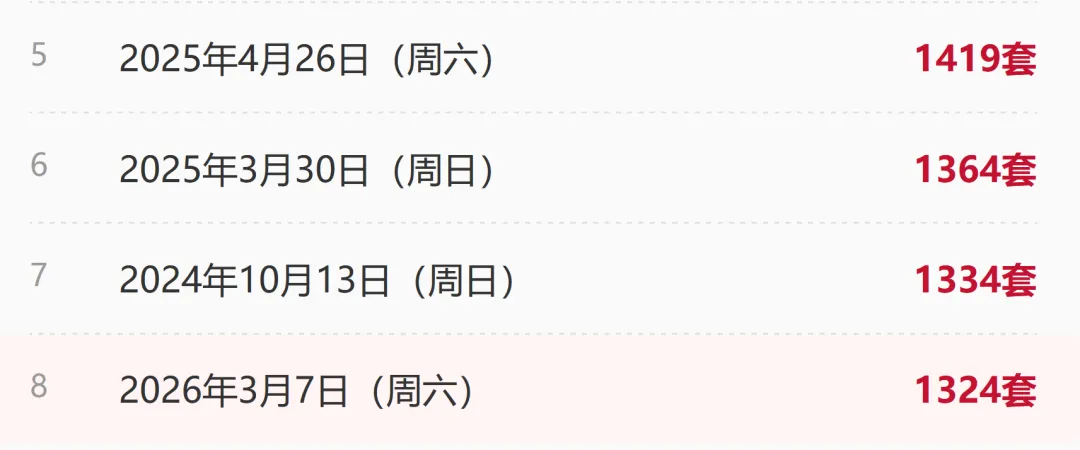

2026年3月7日,上海二手房单日成交1324套,创2020年以来历史第8高。数据显示,第二次"沪七条"升级政策(2月26日出台)正在以超出预期的速度激活市场,二手房成交已恢复至1月基准以上,政策对置换需求的刺激效果显著。一、1324套的历史定位与信号意义

1.1 历史分位分析

基于2020年1月1日至2026年3月7日共2260个交易日的历史数据,1324套处于59.6%分位,即超过1347个交易日的成交水平。

更为关键的是,在历史成交超过1324套的交易日中,仅8天(含3月7日)。其中7天集中在2024年10月至2025年4月——即第一次"沪七条"政策的黄金效果期。

1.2 信号意义解读

2026年3月7日的特殊性在于:这是唯一一次在政策效果尚未完全展开时就达到1324套高位的情况。

第一次"沪七条"(2024年9月29日)出台后,市场经历了约2周的适应期,于10月13日(第15天,扣除国庆假期)达到1334套。第二次"沪七条"(2026年2月26日)出台后,仅用时10天即达到1324套,响应速度明显加快。

二、新政后成交数据全景分析

2.1 分阶段成交走势

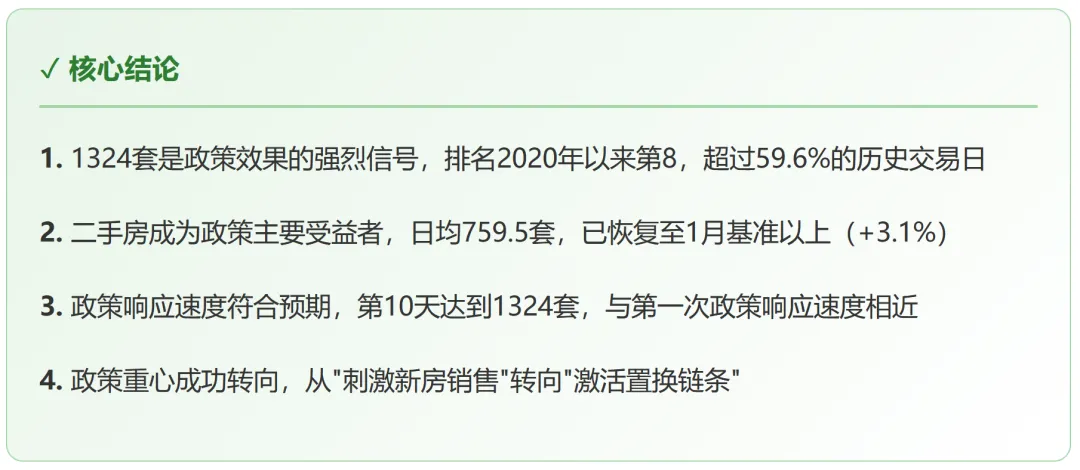

政策出台后前4天,市场处于政策消化阶段。二手房成交从594套稳步回升至1013套,3月1日首次突破1000套大关,较1月基准增长37.5%。工作日成交正常回落至600套左右,但3月4-5日新房成交连续大幅跳升至335套、345套,超过1月基准50%以上。3月7日(周六)二手房成交达到1324套,创历史第8高,较1月基准增长79.7%,标志着政策效果全面爆发。

2.2 整体成交表现

关键发现:二手房已恢复并超越1月基准(+3.1%),成为政策主要受益者。

2.3 周末效应分析

周末效应的增强表明购房者看房意愿显著回升,置换需求开始活跃。

三、两次"沪七条"政策效果对比

3.1 政策内容对比

3.2 短期效果对比

二手房市场对比(政策后10天):

响应速度对比:

• 2024年:第15天(扣除国庆假期)达到1334套• 2026年:第10天达到1324套• 结论:扣除假期因素后,两次政策响应速度相近

3.3 政策重心转变

通过对比可见,政策重心正在发生转变:

• 2024年政策:核心在于降低购房门槛,直接刺激刚需入场• 2026年政策:核心在于激活流动性,打通置换链条

这一转变反映了政策制定者对当前市场核心问题的判断:当前主要矛盾不是"无人想买",而是"想买的买不了,想卖的卖不掉"。

四、结论与风险提示

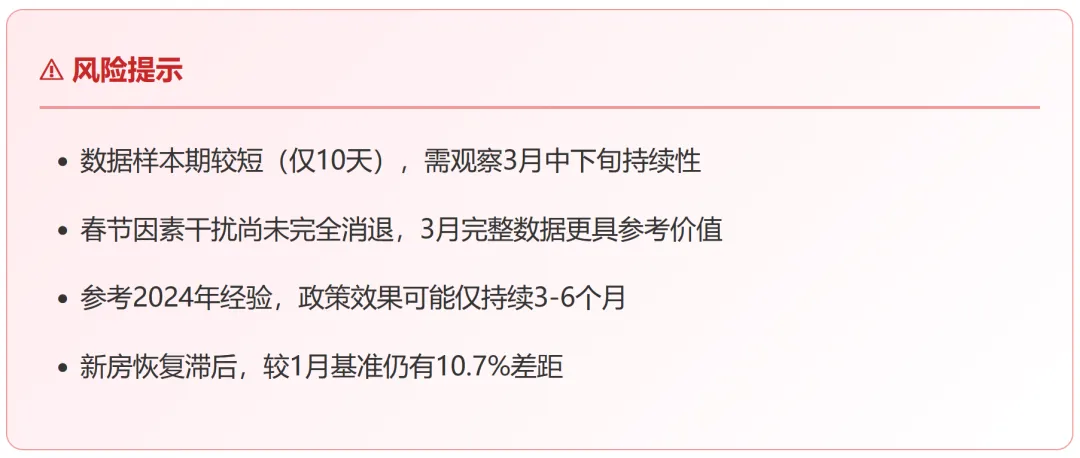

后续监测要点

1️⃣ 3月中下旬成交数据:验证1324套是否为孤立高点2️⃣ 二手房挂牌量变化:判断置换链条是否激活3️⃣ 新房推盘节奏:关注开发商推盘力度4️⃣ 外环内成交占比:验证改善需求激活情况