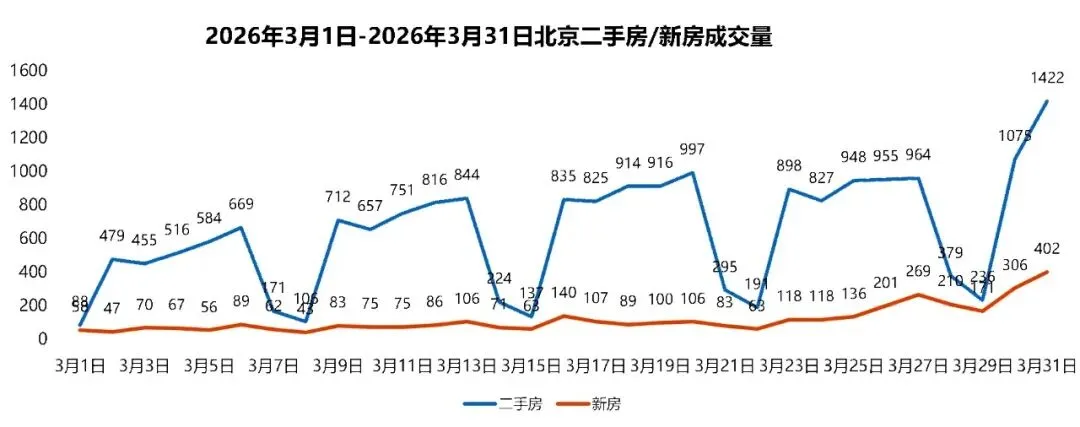

北京3月二手房网签21882套,其中住宅19886套,创近四年新高。

一、核心驱动因素

政策精准刺激

限购松绑:非京籍家庭五环内购房社保/个税年限由3年降至2年,五环外由2年降至1年;京籍多子女家庭可在五环内增购1套,非京籍多子女家庭五环内可购2套。

信贷优惠:商贷利率统一执行LPR-45BP(5年期以上LPR为3.5%),首付比例最低降至15%;二套房公积金贷款首付比例由30%降至25%。

税费减免:增值税免征年限从5年缩短至2年,500万元以上房源带看量环比增长230%,部分房源迅速成交。

季节性需求爆发

学区房旺季:3月为入学季,西城区均价12.55万元/㎡(环比+2.23%),牛街片区突破9万元/㎡;海淀区部分楼盘2个月内上涨89万元,学区房小户型较年前提价10万元左右。

春节后复工:节后看房量回升,单日最高网签1386套(3月31日),23日成交周期仅2天的房源频现,刚需群体集中入市。

市场供需结构优化

挂牌量回落:从高位17-18万套降至14万套以上,供需比改善推动价格企稳。西城区业主议价空间从8%缩至3%,成交周期缩短至3-10天。

价格分化:核心区(西城、海淀)价格坚挺,东城区均价9.05万元/㎡,朝阳燕莎板块达12.5万元/㎡;外围区域如房山(1.87万元/㎡)、通州(3万元/㎡)压力较大,但昌平龙泽、大兴瀛海等刚需片区300万以内房源价格回升1%-3%。

二、结构性特征

刚需主导市场

300万以下房源成交占比超70%,200万以下房源占比从2025年1月的48.67%升至2026年2月的59.49%。昌平云趣园三区135㎡房源总价400万,朝阳慧忠北里100㎡两居挂牌价497万,符合“通勤便利、配套成熟、总价可控”需求。

套均面积稳定在87-91㎡,小户型、低总价房源为成交主力。

区域分化加剧

核心区:西城、海淀、东城凭借教育资源与产业优势,价格抗跌性强,学区房需求持续旺盛。

近郊改善区:朝阳望京、昌平回龙观等板块受产业辐射,均价6.29万元/㎡(朝阳),环比+2.04%,市场活跃度居前。

外围远郊区:房山、通州、顺义等区域价格承压,但平原多点地区如昌平北七家部分刚需小区成交价跌破2万元/㎡,与新房形成价差。

金融与市场预期

利率下行:5年期以上LPR降至3.5%,降低购房成本,提升购买力。

预期转暖:政府“稳楼市”基调强化,居民房价预期指数三年来首次突破荣枯线,市场情绪改善,外资抄底商办物业占比达45.8%。

三、风险与挑战

持续性观察:当前“小阳春”行情需关注挂牌房源量是否降至12万套以内(历史上行周期水平)。若供需关系持续改善,价格有望从局部回升转向全面稳定;若进一步降至10万套以内,房价止跌上扬信号将更明确。

区域结构性风险:远郊非核心区需警惕价格超跌风险,如房山部分小区成交价较同区域新房低50%以上。

买方市场特征:议价空间虽收窄,但购房者仍掌握主动权,需结合自身需求(如学区、通勤)择机入市,避免盲目追高。

四、政策与市场展望

政策延续性:政府工作报告强调“稳市场、优租赁、建好房”,未来可能进一步优化限购政策、推进存量房收储,LPR有望进一步下调。

市场趋势:一季度房山、顺义、昌平等平原多点地区及副中心市场量价表现活跃,二季度热度或向主城区传导。核心资产与普通住宅价格差距可能进一步扩大,职住平衡区域如轨道站点周边项目更受青睐。

长期分化:“好房子”标准推行将加速老旧小区淘汰,核心区次新房稀缺性提升,保障房用地占比达60%,商品住宅用地供应量同比减少50%,供需结构持续优化。

综上,北京3月二手房市场“量升价稳”是政策松绑、季节性需求、市场供需调整及经济环境改善共同作用的结果,但需关注区域分化与供需动态平衡,以判断市场是否进入全面复苏阶段。