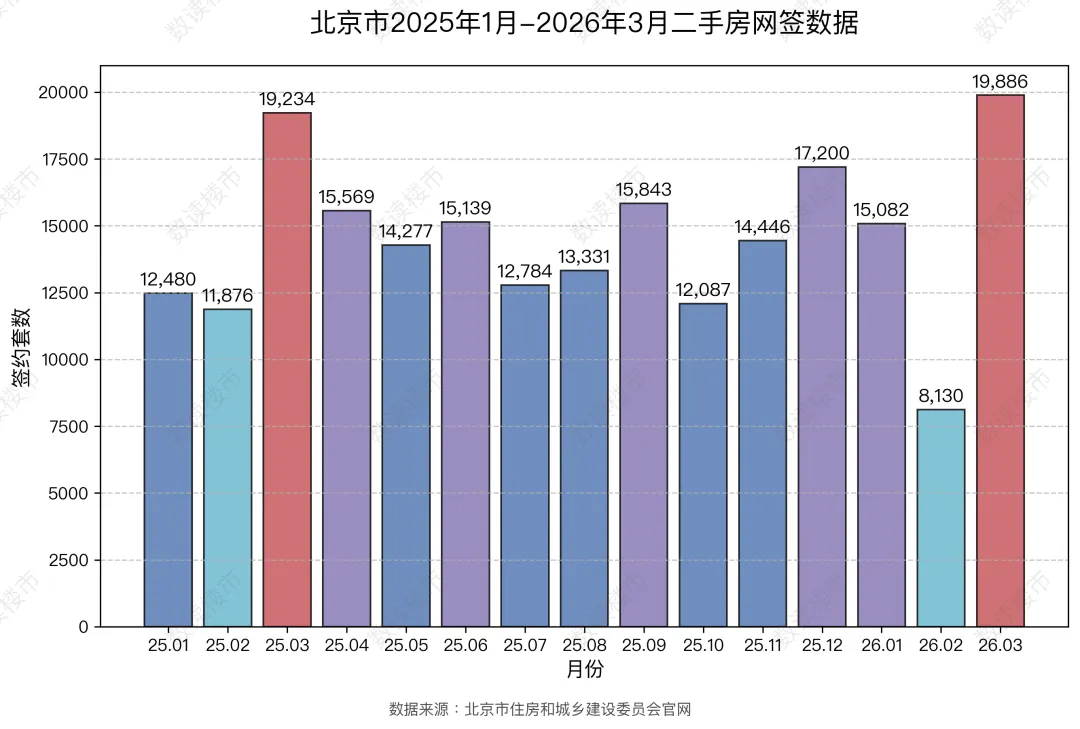

2025年1月-2026年3月,北京二手住宅网签趋势如下:环比变化:3月网签量较2月大幅增长,主要受春节后市场恢复、购房需求集中释放影响,属于季节性反弹。

同比变化:与去年同期相比,网签量小幅上升,增幅 3.39%。

同期累计变化:2026年一季度总网签套数为 43098 套,较去年同期的 43590套微降 1.13%,整体成交规模基本持平,未出现大幅波动。说明市场在经历一年后保持平稳增长,未出现明显过热或萎缩

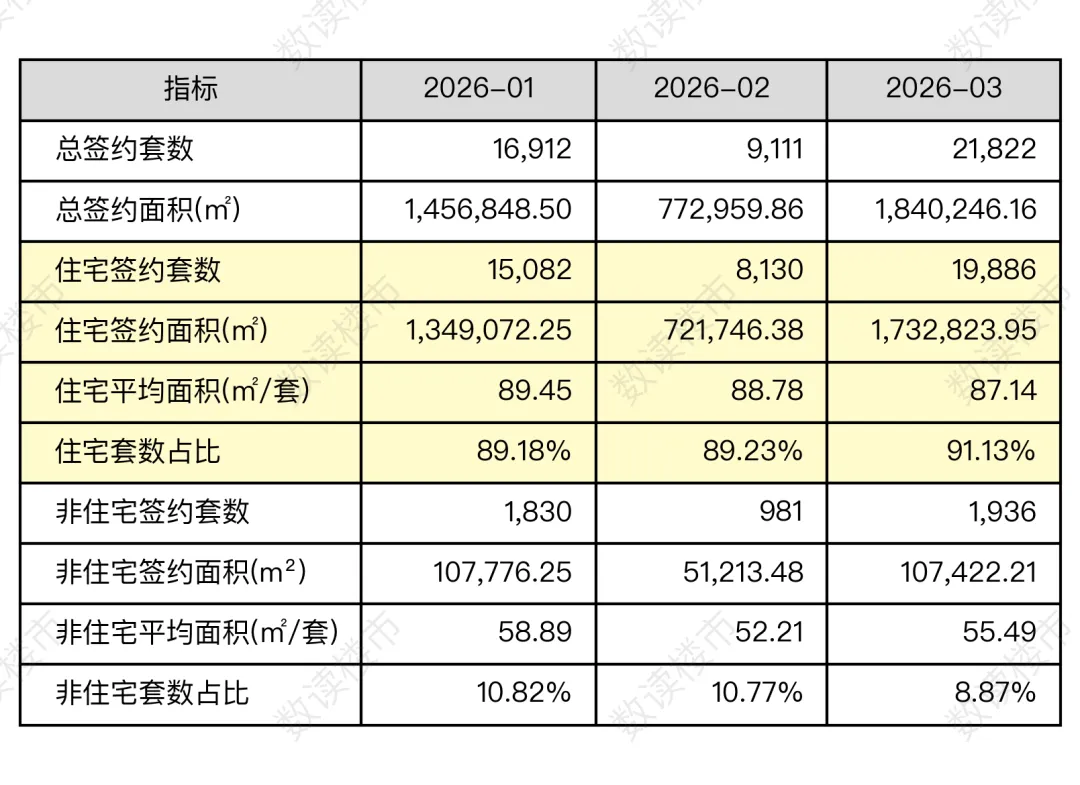

市场整体概况:2026年一季度北京二手房累计签约近 4.9万套,其中住宅签约量 43,098 套,约占网签总量的 90%,是绝对主力;住宅签约总面积380万m²,套均面积 88.26m²。

季节性特征显著:2 月受春节假期影响成交腰斩,3 月迎来传统 “小阳春”,市场快速修复并创下季度新高,符合北京存量房市场的季节性规律。

住宅市场韧性十足:3月住宅签约套数占比超过91%,成交规模大幅反弹,是支撑市场回暖的核心动力,刚需仍是市场成交主力。

户型持续小型化,刚需属性凸显:1 月 89.45㎡/ 套 → 2 月 88.78㎡/ 套 → 3 月 87.14㎡/ 套,3 个月累计下降 2.31㎡/ 套,说明市场成交以中小户型刚需房源为主。

2026年3月份北京住宅与非住宅每日网签趋势如下图所示:3月份工作日共计签约18059套,日均签约 820.9 套,周末共计签约 1827 套,日均签约 203.0 套。无论住宅和非住宅,周末和节假日网签量均低于平均值,数据呈现明显的“工作日高峰、周末低谷,月底冲刺”特征。

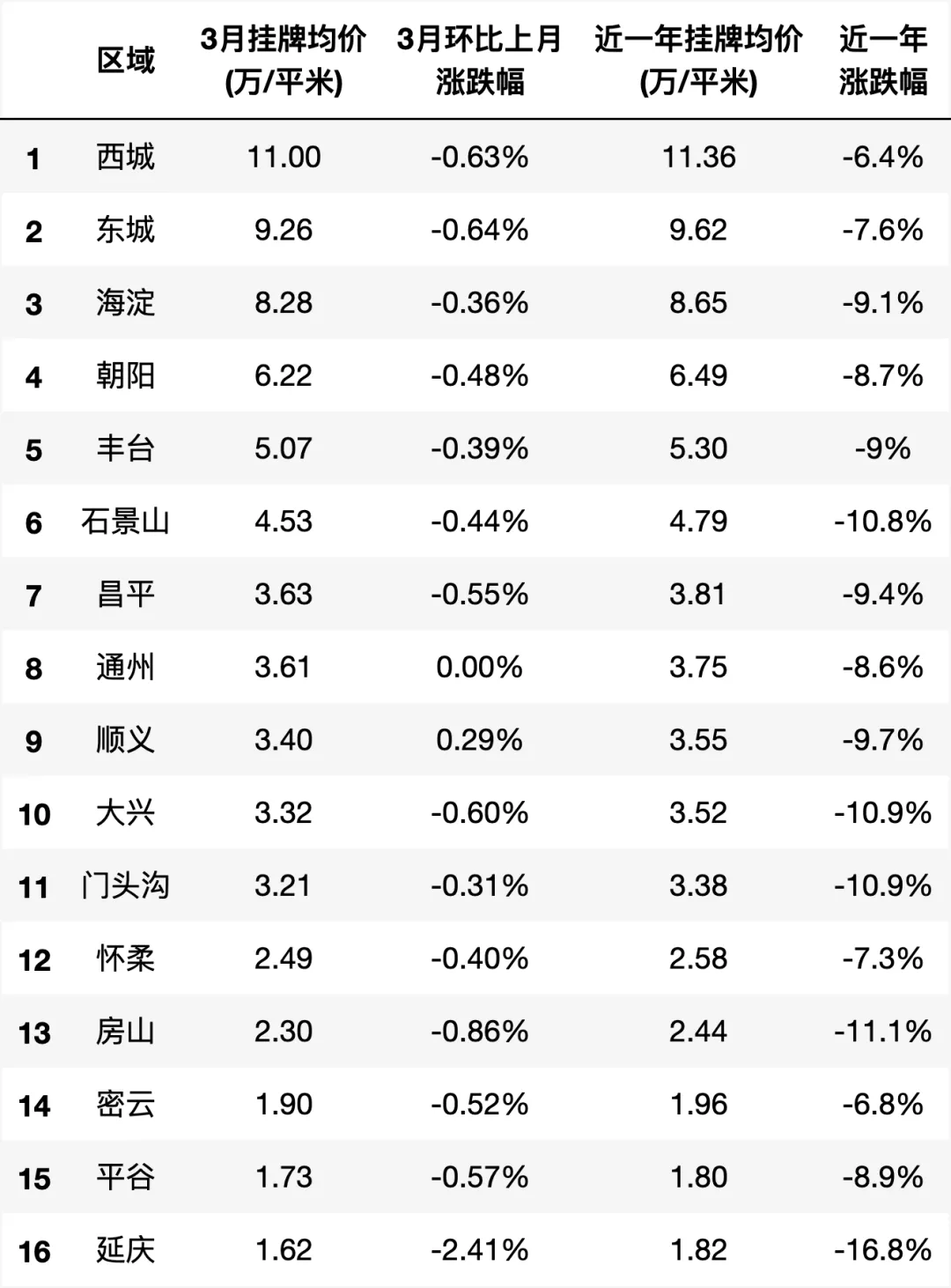

下面为2026年3月北京各市辖区二手房挂牌均价及涨跌幅统计表

注:上述表格基于贝壳统计数据整理制作,价格为挂牌价格,反映业主报价预期,与实际成交价可能存在差异,不完全反映二手房交易市场,不构成投资买房建议,仅供参考。

第一梯队(8 万 /㎡以上):西城(11.00 万 /㎡)、东城(9.26 万 /㎡)、海淀(8.28 万 /㎡),为传统核心学 区 + 政务区,房价始终处于全市顶端。

第二梯队(5-8 万 /㎡):朝阳(6.22 万 /㎡)、丰台(5.07 万 /㎡),为城六区中的改善型主力区域。

第三梯队(3-5 万 /㎡):石景山、昌平、通州、顺义、大兴、门头沟,为近郊刚需 / 刚改区域。

第四梯队(3 万 /㎡以下):怀柔、房山、密云、平谷、延庆,为远郊区域,房价基数最低。

3 月全市二手房网签量 19886 套,同比上涨 3.39%,但挂牌均价呈现全域下行、仅顺义微涨、通州区持平的格局,这一现象并非市场回暖,而是市场 “以价换量”的结果。

近一年维度全市各区全线下跌,无任何区域实现年度上涨,说明北京二手房市场自 2025 年以来的调整周期仍在延续。短期来看,北京二手房挂牌价仍以稳中有降为主,整体市场尚未出现全面反弹迹象。

如需查看北京近10年房价(新房+二手房)走势,点击下方卡片,关注公众号,进入聊天页面,发送:北京2015 即可领取