2026 年房产销售(不动产)差额扣除,核心分房企一般计税(扣土地款)、非房企简易计税(扣购置原价)、个人住房(无差额、满 2 年免)三大类,依据财政部税务总局 2025 年 17 号、2026 年 10 号公告(2026.1.1–2027.12.31)执行一、三大核心扣除情形(谁能扣、扣什么)

1. 房地产开发企业(一般纳税人,一般计税 9%)—— 扣土地价款(唯一可扣)

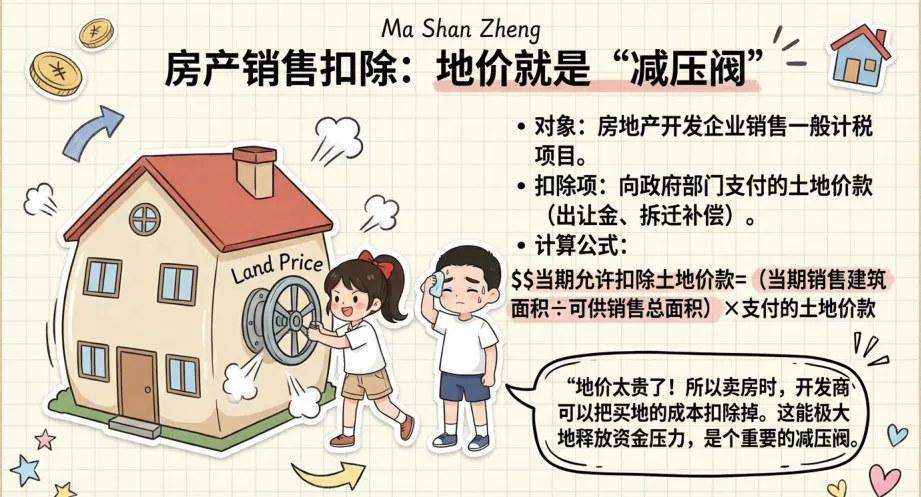

1)适用范围

一般纳税人销售自行开发的房地产项目(新房),适用一般计税 9%;简易计税 5%(老项目)不扣土地款、全额计税

仅限向政府部门支付的土地相关款项,不含向企业 / 个人买地、自建成本、材料、建安费

2)可扣除项目(法定范围)

① 土地出让金(省级财政票据)

② 征地拆迁补偿费用(仅限货币补偿,实物还建暂不扣)

③ 土地前期开发费、土地出让收益

④ 城市基础设施配套费(部分地区口径,以当地为准)

3)不可扣除

向非政府方(企业 / 个人)支付的土地款、股权收购取得的土地成本

建安成本、材料款、设计费、营销费、财务费用、契税(契税进成本、不扣销售额)

未取得合规票据、超出项目对应面积的土地款

核心计算公式(当期可扣土地款)

当期允许扣除的土地价款 =(当期销售房地产项目建筑面积 ÷ 房地产项目可供销售建筑面积)× 支付的土地价款总额

可供销售建筑面积:不含不可售的公共配套(物业、会所、学校等)

计税销售额 =(全部含税价款 − 当期可扣土地价款)÷(1+9%)

销项税额 = 计税销售额 × 9%

示例

房企项目总土地款 10.9 亿,可供售面积 10 万㎡;当期售 1 万㎡、含税收入 10.9 亿

当期可扣土地款 = (1 万 ÷10 万)×10.9 亿 = 1.09 亿

计税销售额 = (10.9 亿 − 1.09 亿) ÷ 1.09 = 9 亿

销项税额 = 9 亿 ×9% = 0.81 亿

2. 非房企(一般 / 小规模)销售取得不动产(不含自建)—— 简易计税扣购置原价

1)适用范围

一般纳税人:销售 **2016.4.30 前取得(不含自建)** 的不动产,选择简易计税 5%

小规模纳税人:销售 ** 取得(不含自建)** 的不动产(不含个人住房),简易计税 5%

自建不动产:一律全额计税、不得扣除任何成本

2)可扣除项目

仅扣:不动产购置原价 OR 取得时的作价(抵债、投资、划转)

计税公式

应纳税额 =(全部含税价款 − 购置原价 / 作价)÷(1+5%)×5%

跨区预缴:(含税收入 − 购置原价)÷1.05 ×5%,回机构所在地申报抵减

3)示例

一般纳税人 2015 年买办公楼 1050 万(含税),2026 年卖 2100 万(含税),简易计税

差额 = 2100 − 1050 = 1050 万

应纳税额 = 1050 ÷1.05 ×5% = 50 万

3. 个人(自然人)销售住房 ——无增值税差额扣除,统一按年限优惠(2026 最大变化)

依据财政部税务总局 2025 年 17 号公告(2026.1.1 起全国统一)

购买不足 2 年:按3% 征收率全额计税(原 5%),不扣原值

应纳税额 = 含税售价 ÷1.03 ×3%

购买满 2 年(含):免征增值税(全国统一、不分普宅 / 非普宅、不分北上广深)

个人销售自建自用住房:永久免征增值税

年限认定:契税完税时间 OR 不动产权证登记时间,孰早为准

示例

个人住房不满 2 年,含税售价 103 万

增值税 = 103 ÷1.03 ×3% = 3 万

满 2 年:0 元

二、扣除凭证要求(缺一不可,否则不得扣)

1. 房企土地价款扣除凭证(必备)

土地出让金:省级以上财政部门监制的财政票据(非税收入票据)

拆迁补偿:拆迁协议、支付凭证、被拆迁人收款收据、银行回单(仅限货币补偿)

必须分项目核算、台账登记、留存 5 年备查

2. 非房企购置原价扣除凭证(必备)

原始购房发票(增值税发票 / 营业税发票)

无发票:契税完税凭证(按契税计税金额确认原值)、法院判决书 / 裁定书 / 调解书、仲裁裁决书、公证债权文书(抵债 / 划转)

付款凭证、合同、过户资料(三流一致)

三、开票规则(2026 新规,严禁开错)

1. 房企一般计税(扣土地款)

全额开9% 增值税专用发票(买方全额抵扣)

土地价款扣除:不在发票体现,仅申报时差额扣除,不影响开票

2. 非房企简易计税(扣购置原价)

差额开票:一张票列示全额含税、扣除额、差额后税额,税率栏「***」,备注「差额征税」

或拆分开票:差额部分开 5% 专票,扣除部分开 5% 普票

严禁全额开专票(否则取消差额资格、全额计税)

3. 个人住房

不满 2 年:代开 3% 增值税普通发票(不可抵扣)

满 2 年:代开免税增值税普通发票

四、申报实操(一般纳税人)

1. 房企(一般计税)

附表一:填 9% 税率销售额,全额含税收入,不填扣除额

附表三(服务扣除):行次 “房地产开发企业销售自行开发的房地产项目”,填当期可扣土地价款

主表:自动计算差额后销售额、销项税额

2. 非房企(简易计税)

附表一:5% 征收率栏,填全额含税收入,第 12 列填当期扣除的购置原价

附表三:对应行次填扣除明细

主表:按差额后销售额计税

五、易错点与风险提示(必看)

房企简易计税(老项目 5%):不得扣除土地价款,全额计税

自建不动产(房企 / 非房企):一律不得差额扣除,全额计税

个人住房:增值税无差额扣除,只有个税可扣原值、合理税费

凭证不合规:无财政票据 / 购房发票、备注缺失、三流不一致,直接丧失扣除资格

土地款超范围:向企业买地、实物拆迁补偿、契税,均不得扣除

重复扣除:差额扣除的土地款 / 购置原价,不得再抵扣进项税

六、政策依据

财政部 税务总局公告 2025 年第 17 号(个人住房)

财政部 税务总局公告 2026 年第 10 号(差额扣除衔接)

增值税法及实施条例(2026.1.1 施行)