宁波29岁小伙婚前立遗嘱:400万房产全给父母,是算计还是孝顺?

最近,一则新闻引发热议:浙江宁波一位29岁的小伙,在婚期临近时,前往公证处立下遗嘱,将名下价值400多万元的房产全部留给父母。面对“还没结婚就防着另一半”的质疑,小伙坦然表示:“房子是父母和祖辈掏光积蓄给我买的,如果出现意外,在没有孩子的情况下,还能全部还给父母。”公证员也证实,近年来年轻人立遗嘱已呈明显上升趋势,尤其集中在结婚前后处理父母所赠房产的归属问题。这究竟是无情的算计,还是一份深沉的责任?我们从法律角度来深入剖析。⚖️ 法律解读:400万房产到底归谁?

这套房产由父母在婚前全款购买,并登记在儿子个人名下。根据《民法典》,这属于他的**婚前个人财产**。**结论**:无论结婚多少年,这套房子在法律上始终属于男方个人,离婚时不参与财产分割**。从防婚姻风险的角度看,这一步确实有效。**无遗嘱**:若男方不幸身故,且无子女,其第一顺位继承人是**配偶和父母**。这意味着,他的未婚妻将作为法定继承人,分得一部分遗产。**有遗嘱**:通过订立遗嘱,他明确指定房产由父母继承,**排除了配偶的继承权**。所以,这份遗嘱的真正意图是:**万一自己发生不测,要确保父母能拿回这套“养老房”,而不是便宜了尚在世的配偶。**🤔 网友争议:是“算计”还是“防风险”?

**反对者认为**:婚前就“防着”配偶,是将婚姻置于不信任的境地,为未来的家庭关系埋下隐患。**理解者认为**:父母倾尽积蓄为子女买房,若子女意外身故,房产却被“外人”分走一半,对父母极不公平。此举恰恰体现了对父母的责任感。这背后,其实是一个残酷的现实:在巨额资产面前,人性的贪婪有时超乎想象。近年来频发的“吃绝户”、“消失的她”等案件,让许多父母在为子女配置资产时,不得不考虑极端情况。💡 财富规划:如何用“软工具”守住家业与和气?

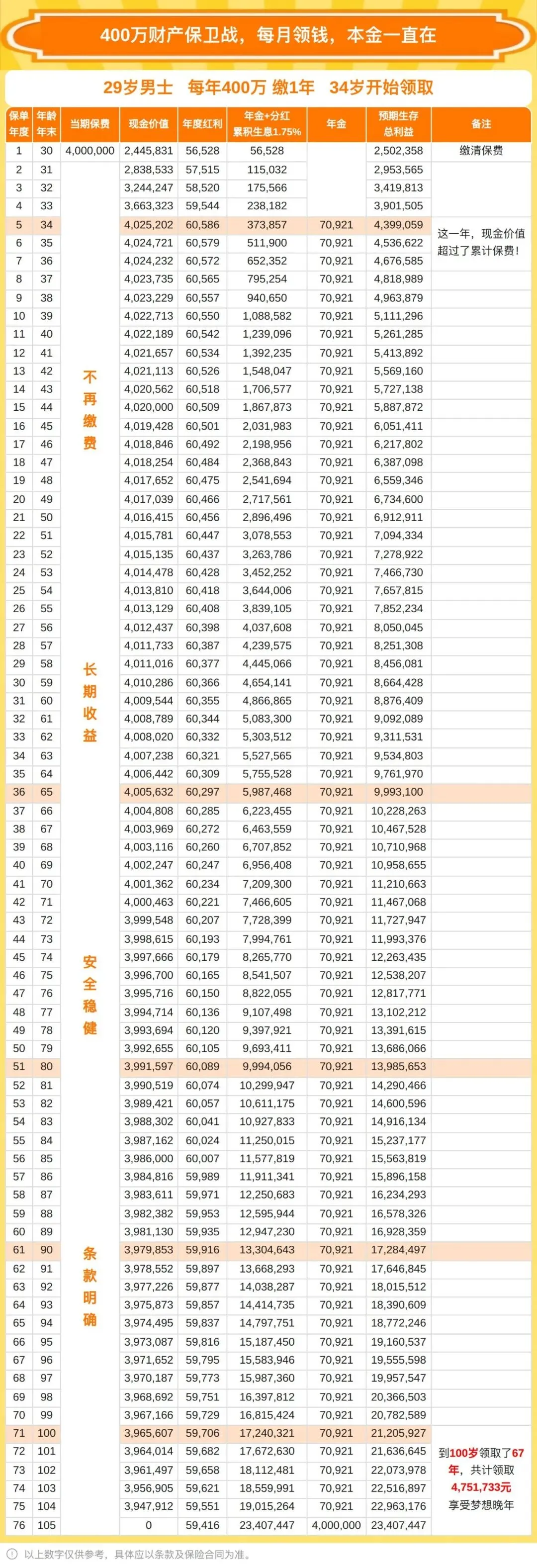

从财富规划的专业角度看,遗嘱虽然有效,但确实略显“生硬”,容易伤害夫妻感情。更高明的做法是运用更柔和、更具弹性的金融工具。与其将400万房产作为婚前财产,不如转换思路,将其变为一套能持续产生现金流,且归属清晰的资产。> **新方案**:将房产出售,换成一份400万的年金险保单。保单的投保人、被保人、受益人可灵活设计。例如,由父母作为投保人,子女作为被保人,父母作为受益人。这样,保单资产在法律上属于父母的财产,不属于子女的夫妻共同财产,能有效隔离婚姻风险。子女作为被保人,可以按月或按年从保单中领取一笔稳定的“生活费”。这份计划书可以看到,第5年期,子女每年可以固定领70921+60586一共是13万,每个月1万多的生活费,这笔钱用于家庭日常开销,既不会被一次性挥霍,也不会在离婚时作为共同财产分割。在保单中明确指定受益人为父母。若子女不幸身故,保险公司赔付的保险金将直接给付父母,完美实现“钱回到父母手里”的初衷,且整个过程无需经过复杂的继承程序。整个过程无需惊动配偶,不涉及房产“加名”或签署财产协议,夫妻双方没有“被防备”的感觉,更能维护婚姻的和睦与信任。📝 一姐真心话

* **他的做法没错**:在现有法律框架下,用遗嘱保护父母,是合法且理性的选择。* **但我们可以做得更好**:通过**年金险、信托**等金融工具,既能实现同样的财富传承目标,又能最大程度地**保护家庭关系,避免人性考验**。真正顶级的财富规划,不是算计,而是用智慧的工具,在守护财富的同时,也守护住亲情的底线。> **记住:真正聪明的父母,不是给孩子留下一套随时可能被分割的房子,而是留下一笔谁也拿不走、却能滋养三代人的现金流。**

@财富自由的一姐(加v:dtjxs123)

江贤胜,临床医学本科毕业,多届美国圆桌会员MDRT/COT,福布斯保险精英

大童保险服务公司,对接140多家保险公司,同样保单配置赠送更多的挂号陪诊、住院护工、健康服务等,欢迎找我配置你的保单

成立自己的“星迈风险管理事务所”,也欢迎更多优秀的人,成为星迈风险管理事务所合伙人,一起轻资产创业