一直以来,提起中介这个行业,无论是房产中介还是贷款中介,市场给人的口碑一直都不怎么好。不可否认的是大部分从事中介行业的人都是实实在在为客户办解决问题的。只有一小部分人,确实给整个行业抹黑。行业存在即有它的合理性。

小编做为资深贷款中介,在此提醒客户,遇到黑心中介比如.吃息差.中途恶意加费用.骗定金的一律报j处理。这是不良中介的软肋。让不良中介无处可逃。

目前各行各业已经非常透明了。都有明确的收费标准。真正做囗碑的人压根不会漫天要价。都是以长远为目的。但不排除市场真的有一小部分不专业的人扰乱市场。因为小编出这遍文章,给大家避坑。

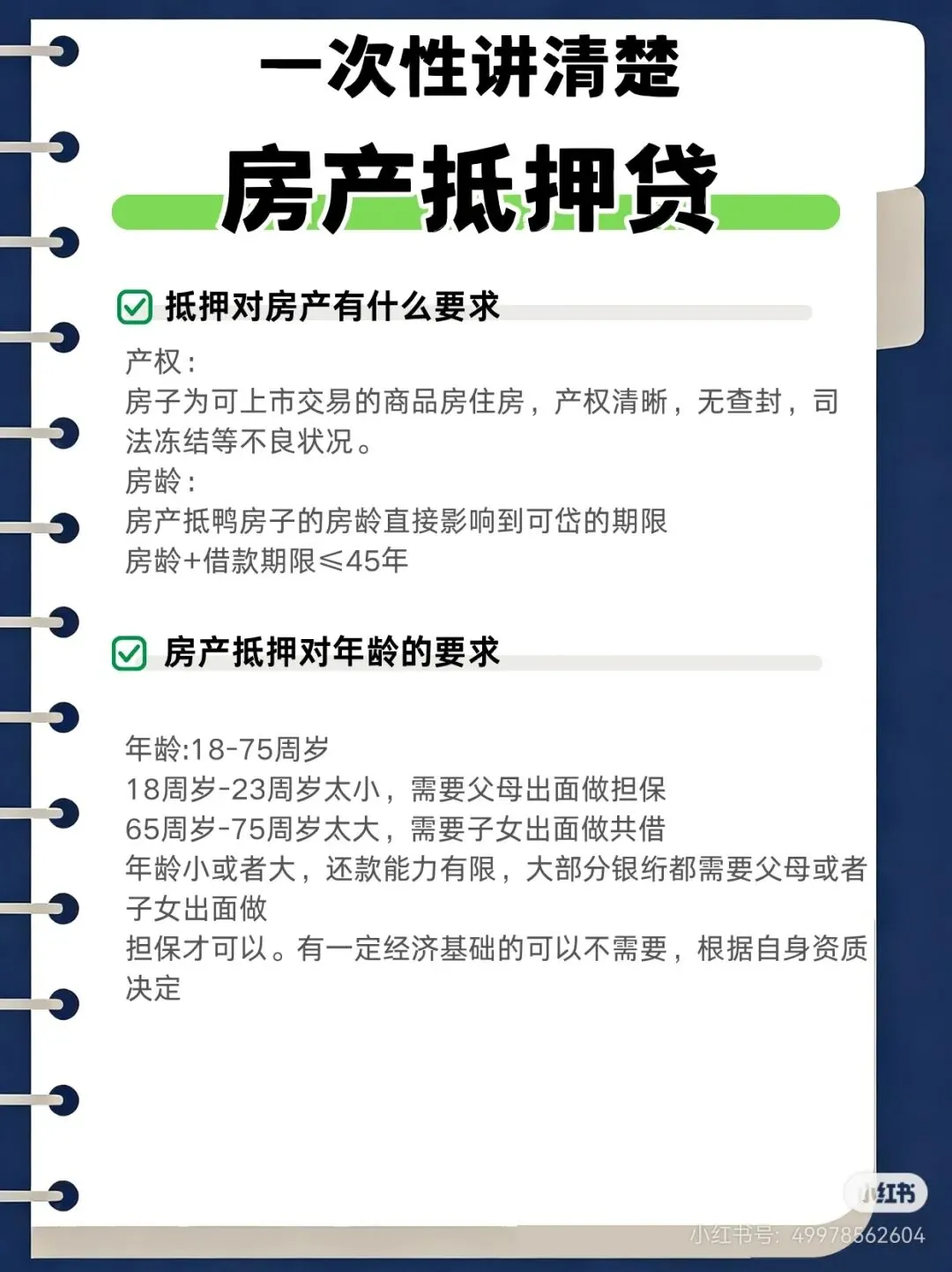

业主在做经营贷之前,先要了解深圳抵押经营贷市场基本行情,比如目前主流利率年限.额度成数等。

当下深圳抵押经营贷市场(主流)利率为:年化 2.35%~2.8%,月息1厘95—到2厘3,看到这里,很多人会觉得利率高,中介广告不是说2.2年化。银行开在马路边,不坊问问有没有银行真的可以给2.2年化。市场很多广告,都是博眼球的,具体利率,参考国字头银行就行。

抵押消费类贷(无需持有公司):年化3.%~4%。低于年化 3% 利率的,基本都是广告/噱头/陷阱。.消费贷国家没有政策扶持,所以,额度利率都受政策限制。甚至很多银行取消抵押消费。还是建议参考国字头银行标准。不能误信广告。

抵押成数(住宅)优质住宅(核心区/新房):7成~8.5成,仅少数银行可到9成,9成要求物业银行白,借款人综合评分要够,负债不能太高等,确实可以10成.至于10成的产品,普通人真的够不着。

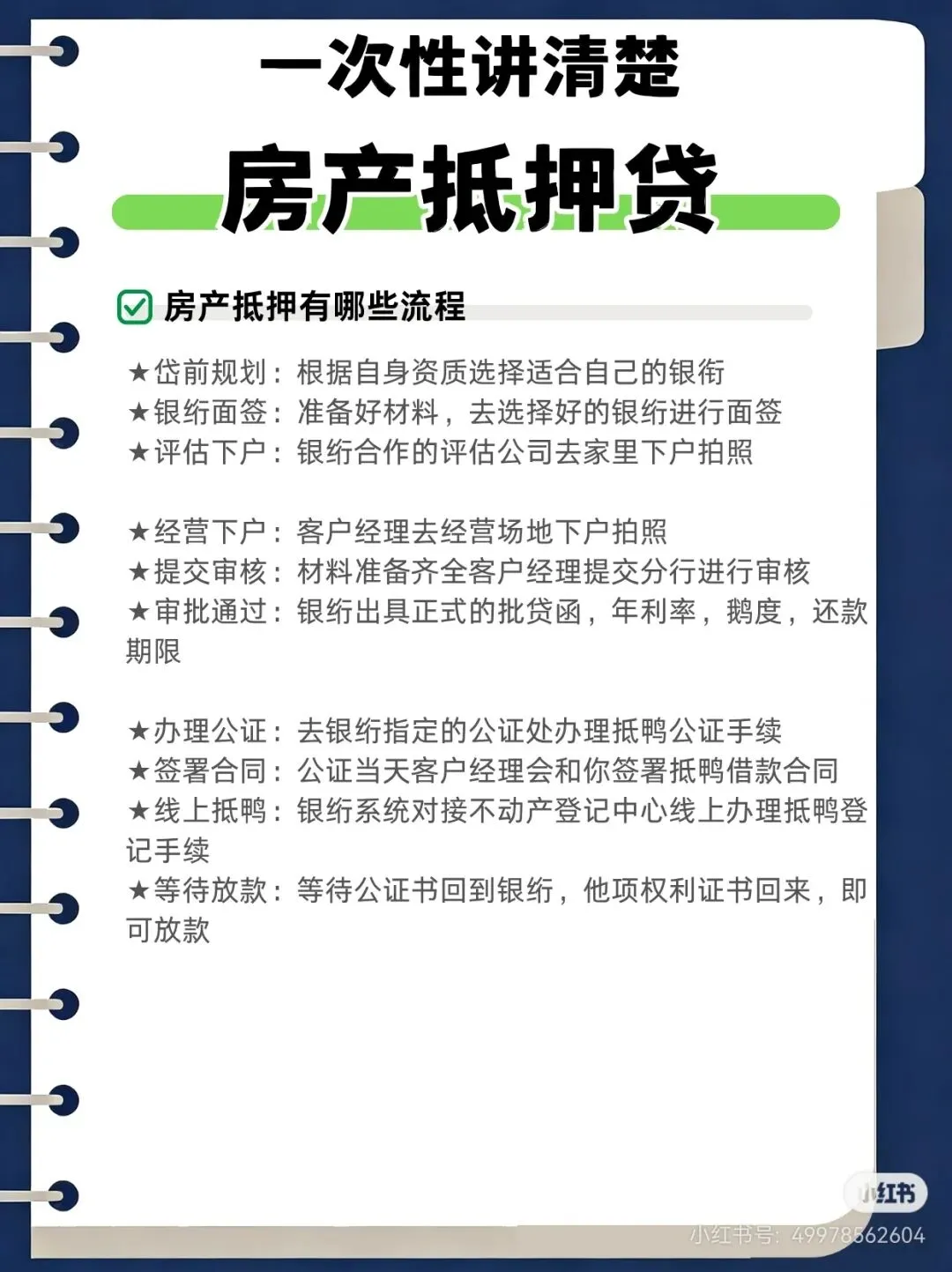

还有还款方式:先息后本(常见10年)、等额本息/等额本金(最长30年),都是3-5年一循环,当下确实无需过桥,这是监管要求,年限绝对不是中介能决定的,中介做的是信息搭桥服务,帮银行晒选客户而已。提高下款成功率和跟单服务。左右不了任何银行产品。当然经营贷也确实繁琐,找中介也确实可以省心,专业的中介可以帮客户省掉特别多的利率,我们会根据客户资质,用款周期.回款周期.房持时间等,给出合理的建议。

这是深圳目前经营贷市场的现状,利息低有利息低的门槛.额度高有额度高的门槛,并不是所有人都可以2.35.也不是所有人都能9成,真的要看个人资质。

深圳业主最容易踩的几大死坑(必背)

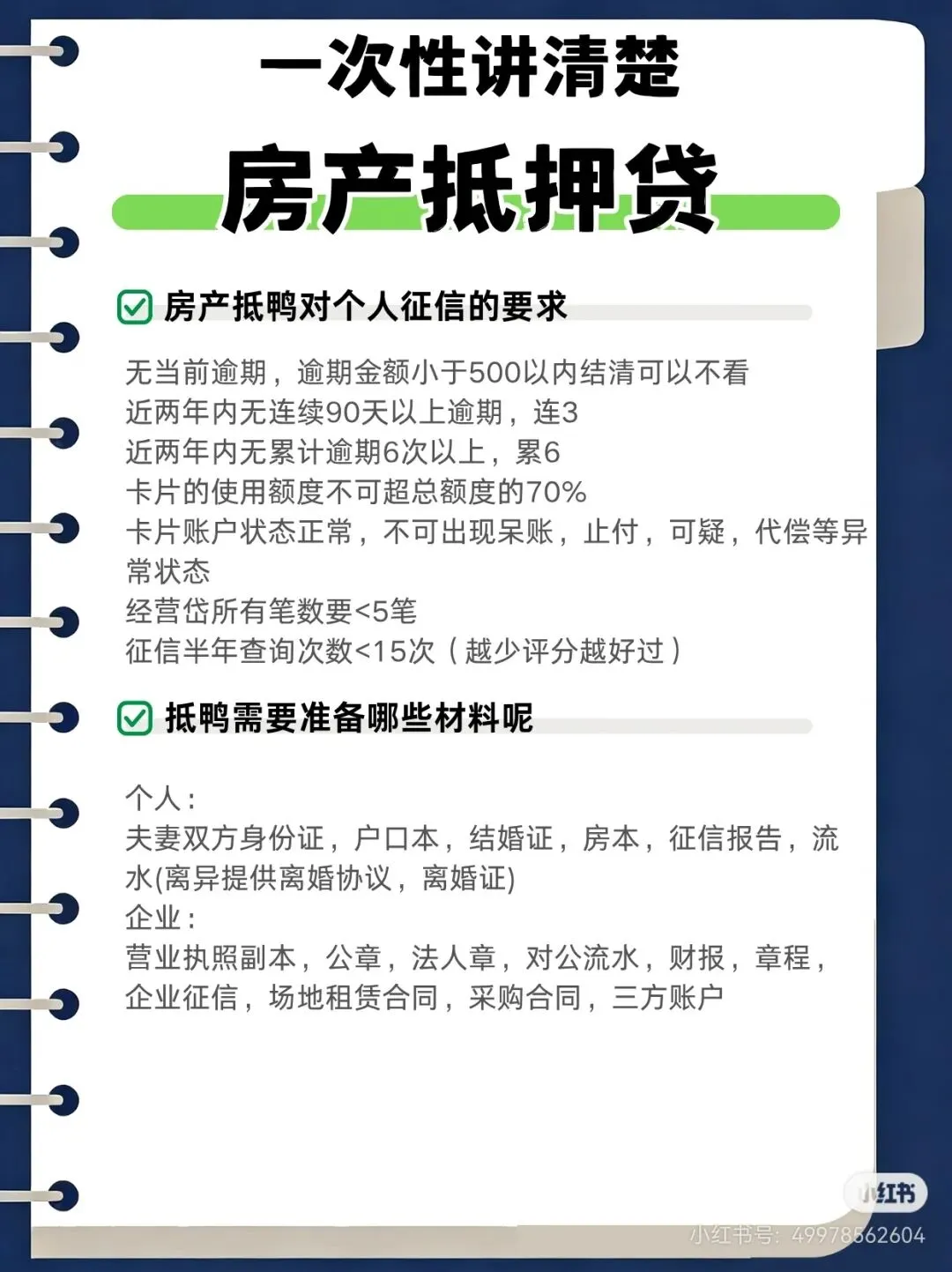

1. 利率方面:广告宣传2.2%年化,郑重提醒:银行超低利率只给征信完美+优质房产+超优质客户的,借款人要对自己资质要有清醒认识。可先打征信、让中介预审利率。

2.期限:市场上的“20年长年限、不过桥”是授信10~20年,其实单笔只给3年或者5年。并不是20年不用管,别被授信期限误导了,避坑:问清楚多久续贷.续贷条件。

3. 低价钓鱼:先说1%服务费,办一半加:渠道费、加急费、评估费、担保费等。避坑:费用白纸黑字写进合同:总费率、无额外收费。报价远低于市场价的大部分先低价抢客,等赎楼后就各种理由坐地起价。贪便宜只能吃闷亏。

4、 夸大额度=画大饼

“能做10成、拉高评估价”听听就好,吹太狠的基本不靠谱除,除非资质本身就很硬。我们自己心里面要有数,审批都会参照最新成交价。

5、 经办行别乱选:想利率低→股份制商业行。想稳→国有四大行,千万别贪小利选小银行。后续麻烦一堆。小编主推国行。

6、 委托公证费.公证权限要清楚,目前深圳委托权限是可以分开做的,竖决不做业务之外的权限。公证费明码标价可开票。

7、 资金用途一定要合规。深圳房产抵押,动辄几百w,真心建议找专业人士把控合规与用途。

8、 贷款完成结清(赎楼端)证明一定要开,大部分赎楼金额巨大。稳落地比什么都重要。

想链接小编的可以扫一扫私聊,免费提供买房省税全款垫资·融资的方案,小编主营还是以融资为主。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?