近日,胡润研究院发布《2026 中国高净值家庭财富管理报告》,披露了一个极具风向标意义的变化:保险品类资产配置占比大幅攀升,首次超越银行理财、股票基金,稳居高净值家庭第二大资产品类,和房产的配置差距持续缩小。

过去以买房作为主要财富沉淀方式的高净值人群,如今普遍开始减持非核心房产、增配储蓄型保险。

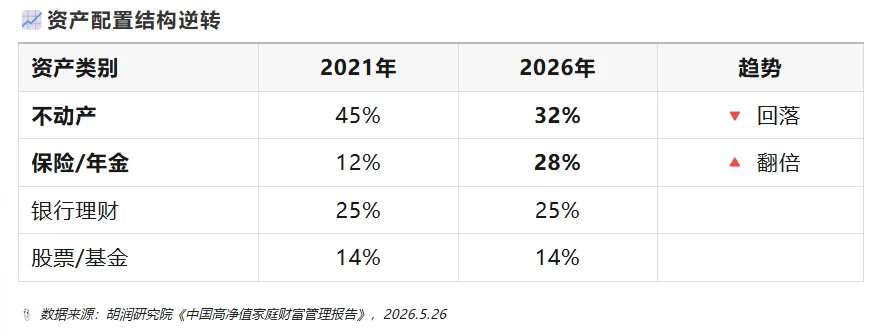

2021 年房产是高净值家庭第一大资产,近半身家都在楼市;保险当时仅占 12%,只是辅助配置。

到 2026 年,房产配置降至 32%,保险飙升至 28%,正式超越理财和基金。同时,年交保费 100 万以上的大额保单,近一年成交量大涨 67%,高净值人群配置保险的意愿空前高涨。

和普通人买保险追求理财收益不同,高净值人群配置大额保险的出发点,早已跳出赚钱思维:

简单来说,富人配置保险,核心不是靠保险博取高收益,而是锁定财富确定性,按照自己的意愿,把资产稳稳传承给指定受益人。

富人集体减持房产、拥抱保险,本质是三大传统财富时代正式走向终结,房产的投资逻辑早已今非昔比。

1. 房产稳赚不赔的投资时代彻底终结

过去二十年楼市是全民造富赛道,如今逻辑彻底改变:一线城市部分二手房较 2021 年高点回落 15%-25%,变现周期拉长、流动性变差;房产税试点信号不断释放,未来持有成本增加;叠加房住不炒长期定位,房产投资属性持续弱化,回归居住本质。

有企业主变卖深圳两套房产转投年金险直言:房价上涨只是账面浮盈,下跌就是真实亏损;而保险现金价值和保额写入合同,不受市场波动影响,更让人安心。

2. 无风险躺赚的利率时代宣告落幕

市场无风险收益率持续下行,10 年期国债收益率跌破 2.3%,银行五年定存进入 1% 时代。

我们可以简单算账:50 万元闲置资金存入银行,一年利息不足 1 万元;若配置增额终身寿险,可在监管规则框架内,终身锁定接近 3% 的复利收益,写入保险合同终身有效,完全避开市场利率波动带来的收益缩水风险。

3. 财富自由传承的旧模式行不通

很多创富企业家原本以为财富可以随意分配,但现实风险重重:子女婚变容易分割家产;企业经营连带债务可能牵连家庭全部资产;遗产税虽未落地,但政策信号频繁,没人愿意冒险赌空白。

而保险具备特殊法律属性,合理规划可定向给付、合规隔离债务、理赔金免征个税,提前化解传承中的各类隐患

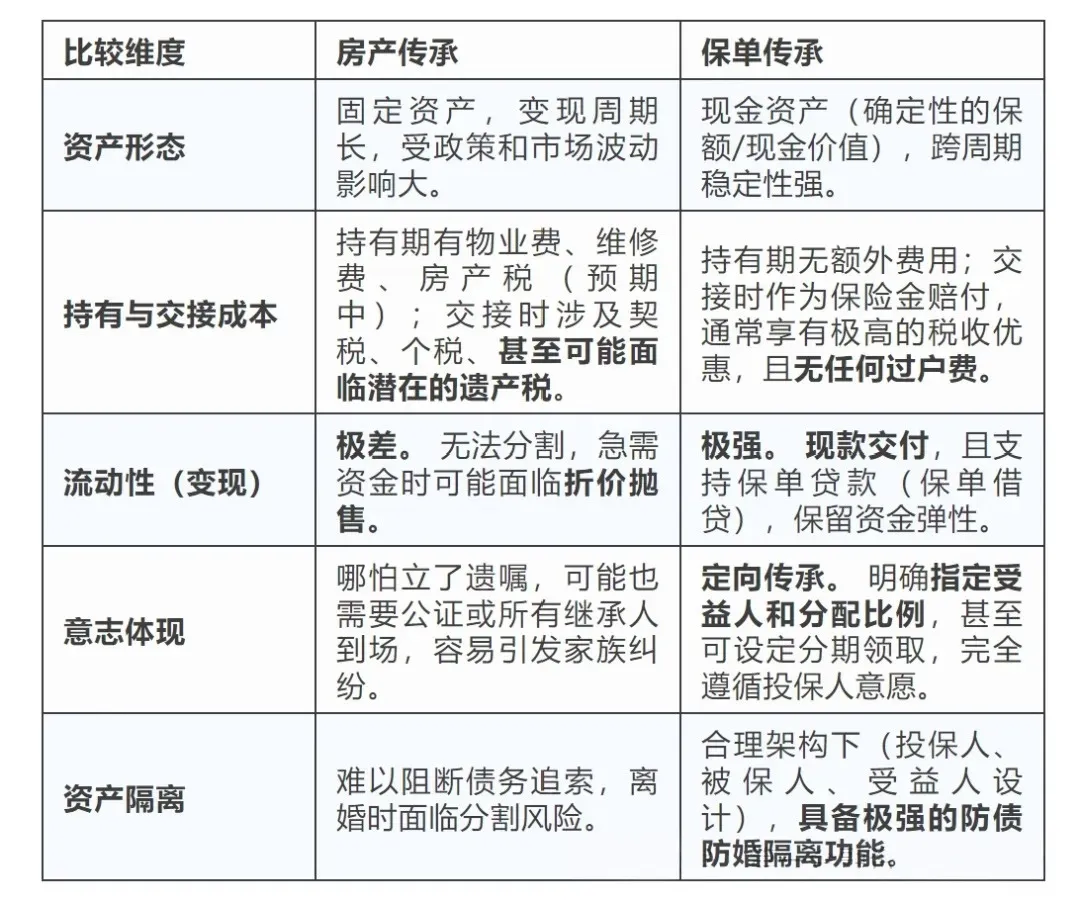

1. 定向传承,避免家族纠纷

房产、存款、股票等资产传承需走法定继承,所有继承人公证签字,极易引发矛盾甚至诉讼。保险可指定受益人及分配比例,保险金直接给付指定人,无需他人同意,合规前提下也不用于清偿个人债务。浙江一位企业主配置 2000 万终身寿险指定女儿为受益人,就是为了资产归女儿个人所有,不受婚姻影响。

2. 家企资产隔离,守住家庭底线

高净值人群中企业主占比 54%,普遍存在家企不分的问题。企业一旦出现债务危机,房产、存款等常被查封。在合理设计投保架构、非恶意避债的前提下,保单现金价值和身故金一般不纳入司法可执行财产,为家庭财富筑起防护墙。

3. 锁定长期利率,穿越经济周期

利率下行是长期大趋势,增额寿、年金险能以合同形式锁定接近 3% 的终身复利,在低利率环境中,这种确定稳健的收益已是稀缺资产。

4. 提前税务筹划,未雨绸缪

目前暂未征收遗产税,但政策风向值得警惕。依据《个人所得税法》,保险赔款免征个税,身故保险金现阶段不计入遗产总额,为未来税务变化预留合规筹划空间。

综合来看,保险凭借独立性、确定性、灵活性三大特质,成为高净值家庭财富底盘的压舱石,这也是其取代房产的核心底气。

盘点家庭资产,减少对单一房产的依赖,警惕贬值和变现难风险。可适当置换部分非核心资产,配置稳健型储蓄保险,筑牢财富安全底盘。

2. 保单务必填指定受益人,别选法定

不管是保障型还是储蓄型保险,明确填写受益人信息和分配比例,避免未来法定继承带来的公证、扯皮和家庭矛盾。

3. 先配齐基础保障,再锁定长期现金流

利率下行不可逆,当下稳健复利锁定机会十分珍贵。家庭应优先配齐医疗、重疾、定寿基础保障,再规划年金、增额寿,为养老、子女教育储备确定现金流,不靠子女、不惧退休变动。

从高净值人群的财富迁徙能看出:资产规划早已从追逐高收益,转向守住确定性。

房产有涨跌、理财有波动、基金有盈亏,而合规配置的保险,不赌行情、不凭运气,在合法框架内隔离债务、守护婚姻、定向传承。

财富的终极意义,不在于赚多少,而在于能守住多少、能按自己意愿留给谁。看懂这波富人资产配置趋势,普通家庭也能搭建属于自己的稳健财富体系。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?