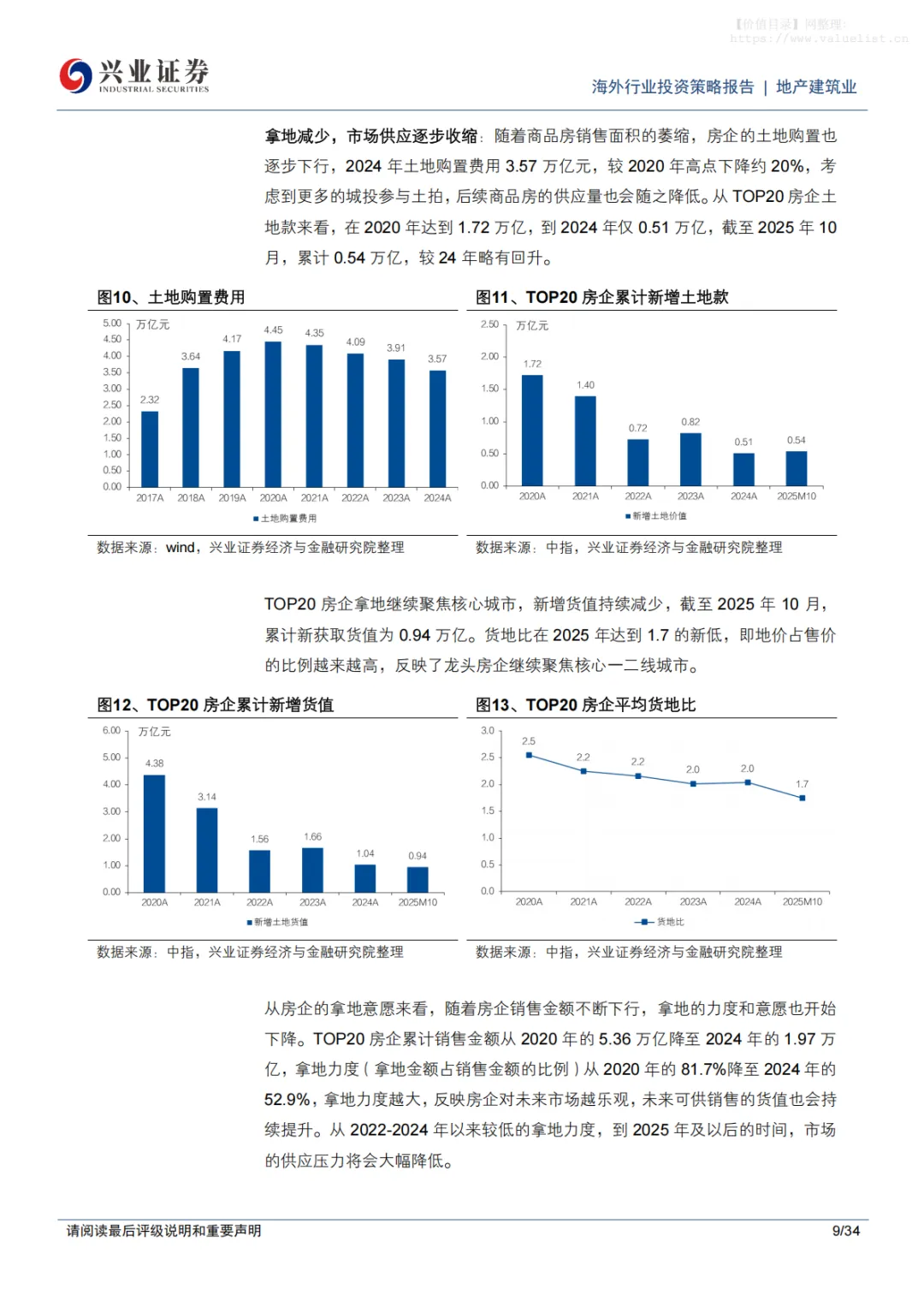

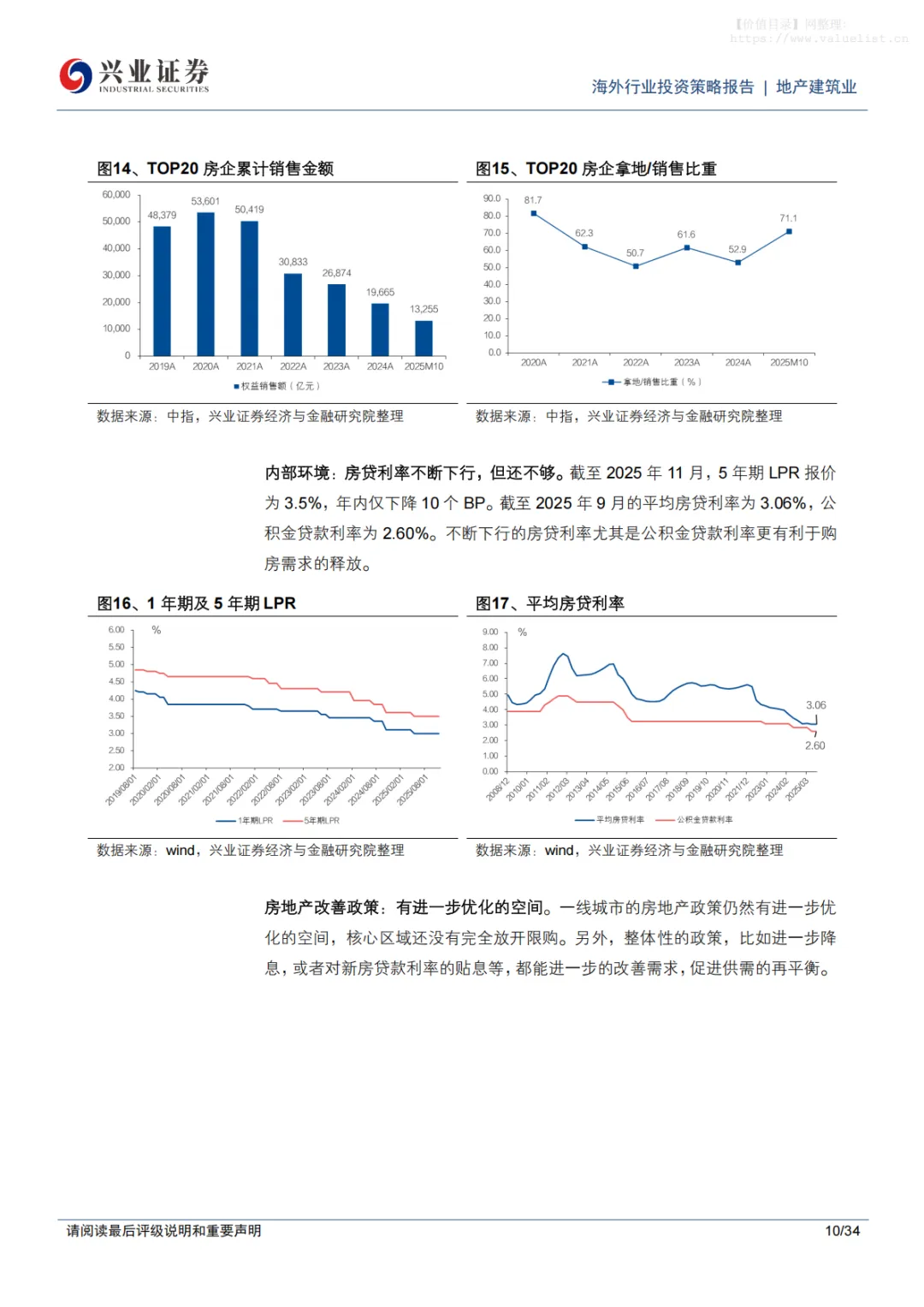

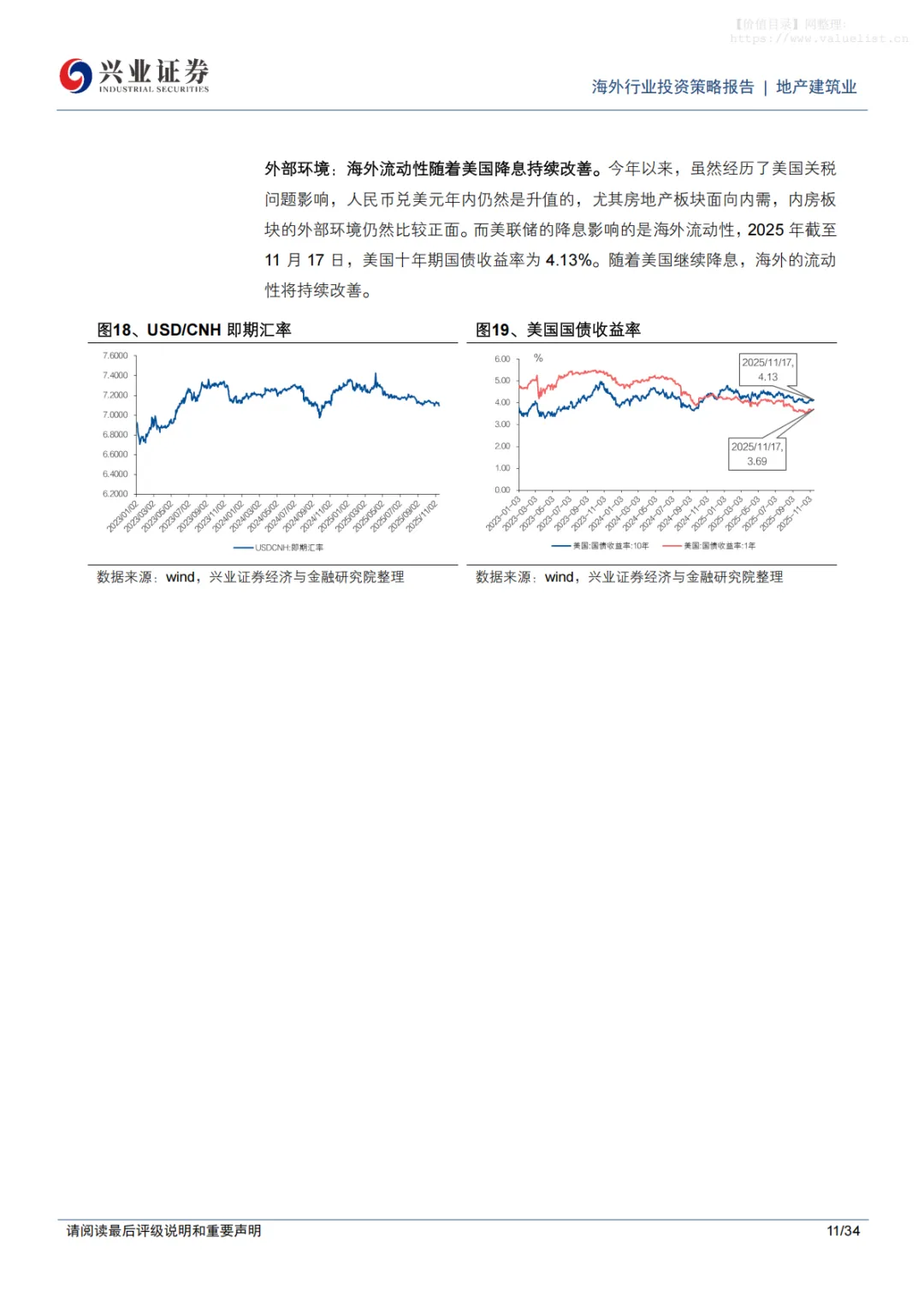

⚫ 2025 年回顾:1)核心城市的新房、二手房市场房价依然面临压力,但核心城市的高端住宅项目受到追捧,随着一线城市新房限价取消,上海、杭州、深圳等城市土地楼面地价均创历史新高;2)优质国企、央企地产公司在销售、拿地等方面依然保持强势,继续聚焦在核心一、二线城市,销售均价逆市新高,在股价表现上也处于领先水平;3)物管公司不断消化关联公司的业务影响,加大派息力度,加上本身更加安全的财务状况,股价表现好于地产;4)香港本地股依然保持稳健的派息,在美国降息的大背景下,海外利率持续向下,派息有保障的公司估值不断修复;5)政策导向依然以“止跌回稳”为主,未来仍有进一步改善的空间,但龙头房企对政策的敏感度并没有太高。

⚫ 股价表现分化,优质公司大幅跑赢:2025 年截至 11 月 28 日,1)内房股:中国金茂、建发国际集团、中海宏洋和华润置地涨幅分别达到 46.5%、44.0%、42.2%和 41.1%,均跑赢同期恒生指数及恒生地产分类指数;2)物业管理:华润万象生活、美的置业、滨江服务、保利物业和绿城服务,涨幅分别为 65.2%、61.9%、28.8%、24.9%和 24.8%,商管属性的华润万象生活涨幅领先;3)香港本地股:希慎兴业、恒隆集团、恒隆地产、太古地产及嘉里建设涨幅分别达到 61.7%、59.5%、56.3%、45.0%和 44.9%。

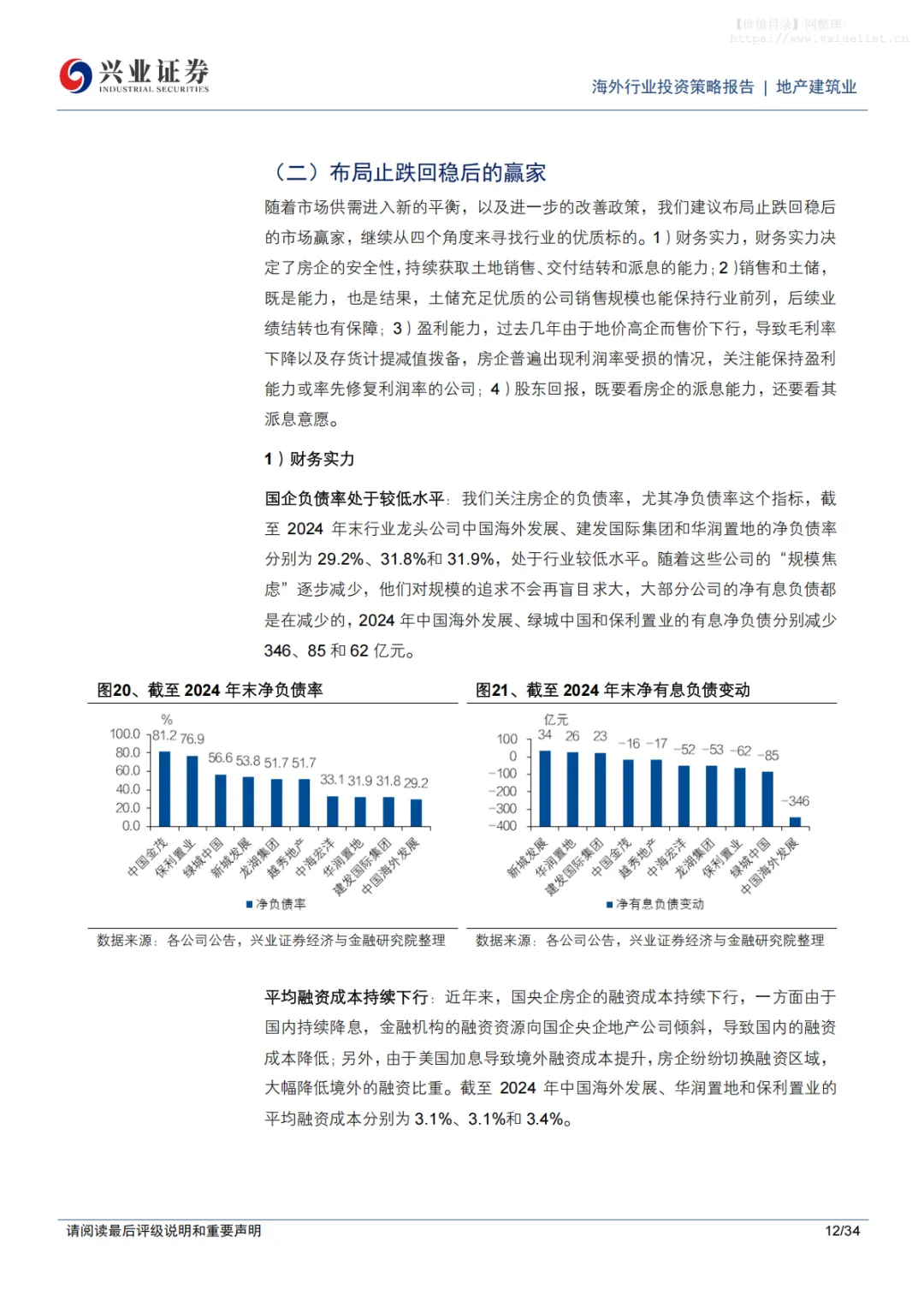

⚫ 关注内房股中的市场赢家:随着市场供需进入新的平衡,以及进一步的改善政策,我们建议布局止跌回稳后的市场赢家,继续从四个角度来寻找行业的优质标的。1)财务实力:财务实力决定了房企的安全性,持续获取土地销售、交付结转和派息的能力;2)销售和土储:既是能力,也是结果,土储充足优质的公司销售规模也能保持行业前列,后续业绩结转也有保障;3)盈利能力:过去几年由于地价高企而售价下行,导致毛利率下降以及存货计提减值拨备,房企普遍出现利润率受损的情况,关注能保持盈利能力或率先修复利润率的公司;4)股东回报:既要看房企的派息能力,还要看其派息意愿。推荐贝壳、华润置地、中国海外发展、建发国际集团、绿城中国。

⚫ 关注港资开发商的β机会和红利配置价值:短期看,租不如买、港府政策宽松延续及港股通资金增持将为板块提供明确催化,降息背景下商业资产价值也有望抬升;长期看,港资开发商的非开发业务已成为现金流的“压舱石”,叠加稳定的派息政策,截至 2025年 11 月 28 日收盘价对应板块平均股息率超 5%,具备穿越周期的防御价值。建议关注1)商业运营能力突出、现金流稳健的高股息商业地产龙头太古地产、恒隆地产;2)推货积极、销售表现强劲的香港开发龙头新鸿基地产、恒基地产、嘉里建设。

⚫ 关注具备维持高分红能力的头部物管公司:基于行业净现金属性,物管公司普遍保持较高的派息率。我们认为现金流健康、归母净利润能够维持双位数增长、股息收益率维持5%以上的标的,仍具备配置吸引力,建议关注华润万象生活和绿城服务。

⚫ 风险提示:宏观经济增长放缓、去库存不及预期、商品房销售不及预期、房价边际改善不及预期、人民币贬值及美联储降息不及预期。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?