西安二手房月均8000套的流速,最终汇成了年度96652套的成绩。每一笔成交,都是对西安居住价值的一次精确投票。

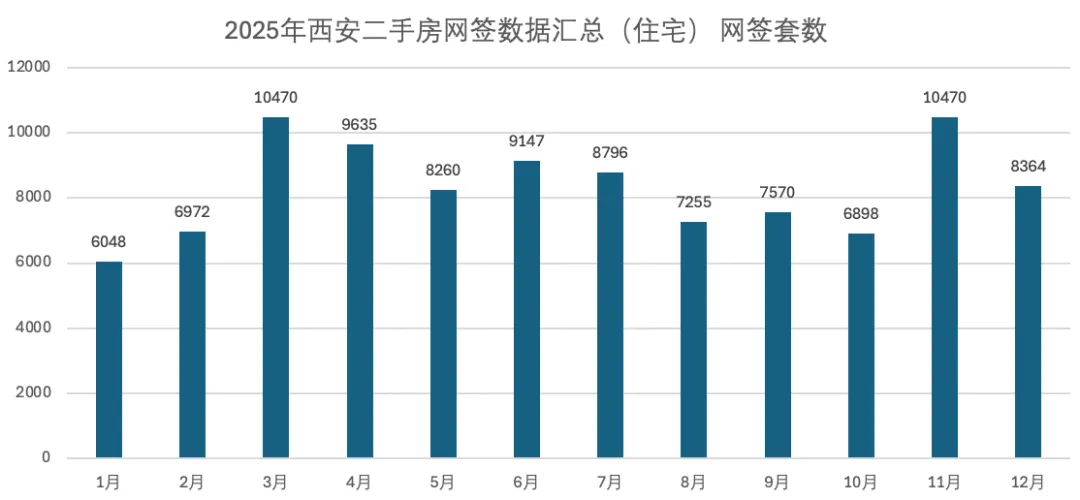

当2025年的最后一页日历翻过,西安二手房市场的年度心跳曲线,最终定格在96652套。这个数字,对比2024年突破十万套的短暂高点,略有回落,却依然沉稳地站在近三年“九万套+”的高原之上。

将这份成绩置于全国的赛道上衡量,它的坐标异常清晰:在一线及新一线核心城市的成交量排行榜上,西安稳居第五至第七位,与杭州、南京同处一个阵营。这意味着,在全国楼市整体承压的背景下,西安的二手房市场仍保有可观的“流通性”和独特的韧性。

这份韧性的背后,是一幅波动中见稳定的月度成交图景:

脉冲式高点:全年成交量在3月冲上顶峰,达到10470套。这个数字,几乎是2020或2021年全年的成交总量。紧随其后的4月(9635套)和6月(9147套),共同构成了上半年的一波“小阳春”行情。

稳定基本盘:剔除年初的1月(6048套)、2月(6972套)和年中的传统淡季8月(7255套)、10月(6898套),其余月份的成交量均稳稳站在 8000套以上。

恒定“容积”:全年月均成交约8054套,平均每天有超过260个家庭,通过二手房市场,完成一次居住空间的转换与升级。

这九万六千余套成交,不再是冰冷的统计数字。它们是近十万个家庭对“安居何处”的郑重选择,更是一部动态的、由真实交易写就的西安城市人居价值变迁史。

将西安12大区域的成交前三甲并置,西安楼市的价值梯队与购房偏好一目了然。市场分化,已不再是趋势,而是冷酷的现实。

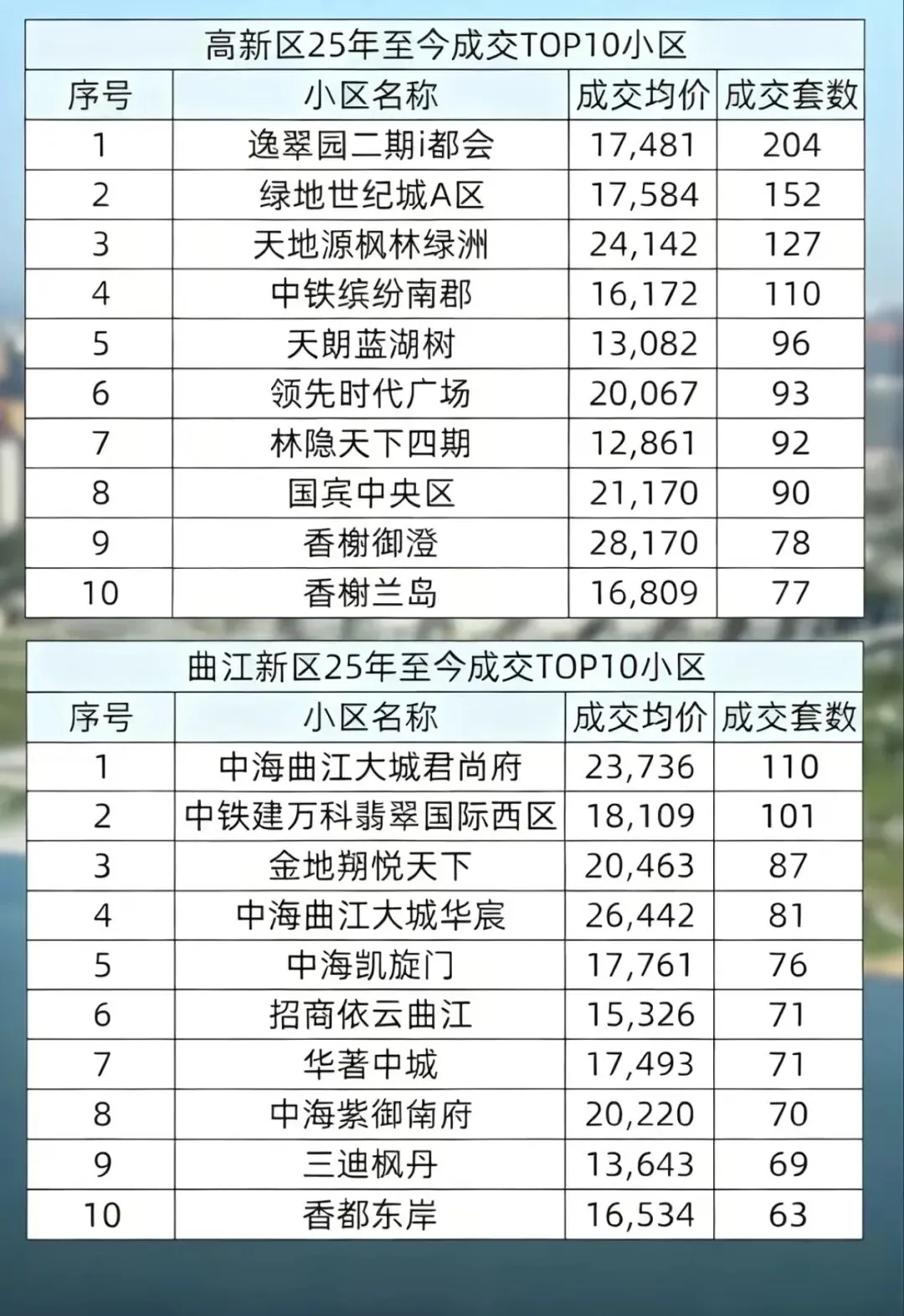

1. 领跑者:价值高地的“虹吸效应”

高新区是毫无争议的王者。逸翠园二期i都会(204套)、绿地世纪城A区(152套)、天地源枫林绿洲(127套)不仅成交量一骑绝尘,均价更站稳1.7万-2.4万/㎡的高位。这里成交的是西安顶尖的产业、教育和城市资源,是“硬通货”的代名词。

曲江新区是品质溢价的典范。中海曲江大城(君尚府110套、华宸81套)、中铁建万科翡翠国际(101套)构成了成交第一梯队,均价1.8万-2.6万/㎡。曲江卖的,是其难以复制的文化底蕴、生态环境和高端居住共识。

2. 品质派:区域内的“改善灯塔”

港务区的绿城西安全运村芳华苑(71套,1.94万/㎡)和木兰郡(66套,2.11万/㎡),以远超板块均价的姿态热销,显示优质产品在任何区域都能赢得青睐。

长安区的万科城一期(68套,1.39万/㎡)与灞桥区的东方罗马花园(98套,1.1万/㎡),同样扮演了所在区域的价值标杆角色,吸引追求品牌和品质的改善客群。

3. 流量王:刚需托底的“市场基石”

浐灞生态区的金融小区(142套,9787元/㎡)和雁塔区的中航华府(143套,14541元/㎡)及恒大城(114套,11411元/㎡),凭借万元左右的亲民单价,成为刚需上车的绝对主力。它们是市场庞大基数的体现,维系着最基本的流动性。

莲湖区的万科金色悦城(169套,1.21万/㎡)则以主城成熟地段、相对合理的价格,成为成交量最高的单盘,满足了对地段和总价都敏感的首次置业家庭。

4. 独立行情:分化中的复杂面孔

未央区内部厮杀激烈,白桦林居(163套)与魏玛公馆(158套)成交量紧咬,但近3000元/㎡的价差,精确反映了产品定位与客群的不同。

新城区的成交则呈现“两极”:既有华清学府城(101套,9235元/㎡)这样的流量盘,也出现了予兴小区(20,316元/㎡)、西苑花园(25,267元/㎡)这类单价惊人的特殊案例,揭示了主城核心区极小众资源的独立定价逻辑。

市场已形成清晰的价值共识塔尖在高新曲江,品质改善盘在各自区域突围,而巨大的人口基数,则托起了单价万元左右的庞大刚需基本盘。

板块之间、板块之内,分化都在加剧。

透过各区域TOP3项目的共性,我们能清晰捕捉到当下购房者决策内核的颠覆性变化:从为虚无缥缈的未来预期付费,转向为看得见、摸得着的当下实利买单。

其一,为“综合确定性”付费,当下学区光环价值突出。

购房者对“学位房”依旧持有信心。无论是高新区(产业+学区+商业)、曲江新区(环境+品质+文化),还是成交量大的单个项目,无一不是地铁、学校、商业、公园等配套齐全的“全能型选手”。教育的均好化(“名校+”)让配套的“木桶效应”更为凸显。

其二,为“产品力硬通货”付费,忍受不了明显短板。

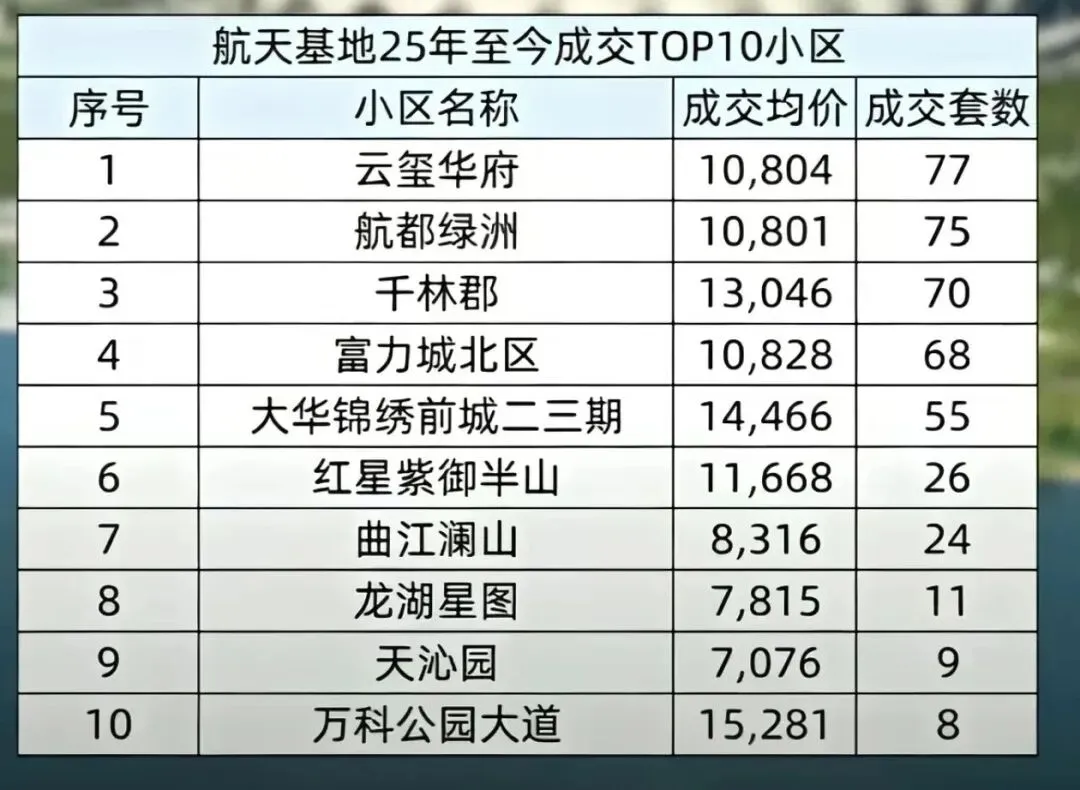

“以价换量”的大背景下,产品力是价格的“压舱石”。房龄新、户型优、物业好、园林美的楼盘,在同等区位下表现出显著的抗跌性和高流动性。航天基地的绿城、长安区的万科,便是用过硬产品穿越周期、赢得市场的例证。

其三,为“核心地段安全感”付费,逃离不确定性。

市场下行期,避险情绪高涨。资金如同退潮,从描绘蓝图的远郊新区,迅速回撤至配套成熟、人口密集、就业方便的主城核心区。这直接导致了核心区二手房成交活跃度远高于非核心区,“地段”这一古老法则再次彰显其威力。

其四,为“家庭生命周期升级”付费,改善成为绝对主力。

大量成交集中在150-300万总价段,这背后是庞大的“卖一买一”置换链。家庭为了更好的教育、更大的空间、更优的环境,卖掉手中的老房子,加杠杆置入核心区的优质次新房。二手房市场,已成为驱动整个西安居住品质升级的核心引擎。

这场逻辑变革的本质,是房地产从“金融投机品”加速回归“耐用消费品”属性。 购房者前所未有地清醒,他们用真金白银投票,只相信那些已经兑现的便利、真实可感的品质和经过时间检验的价值。房子的居住属性,从未像今天这样被置于决策的中心。

绚丽的成交量背后,是无法回避的普遍现实:“以价换量”是支撑这场交易盛宴的主要杠杆。 这并非局部现象,而是席卷全市的结构性调整。

数据与现象层面的深度剖析:

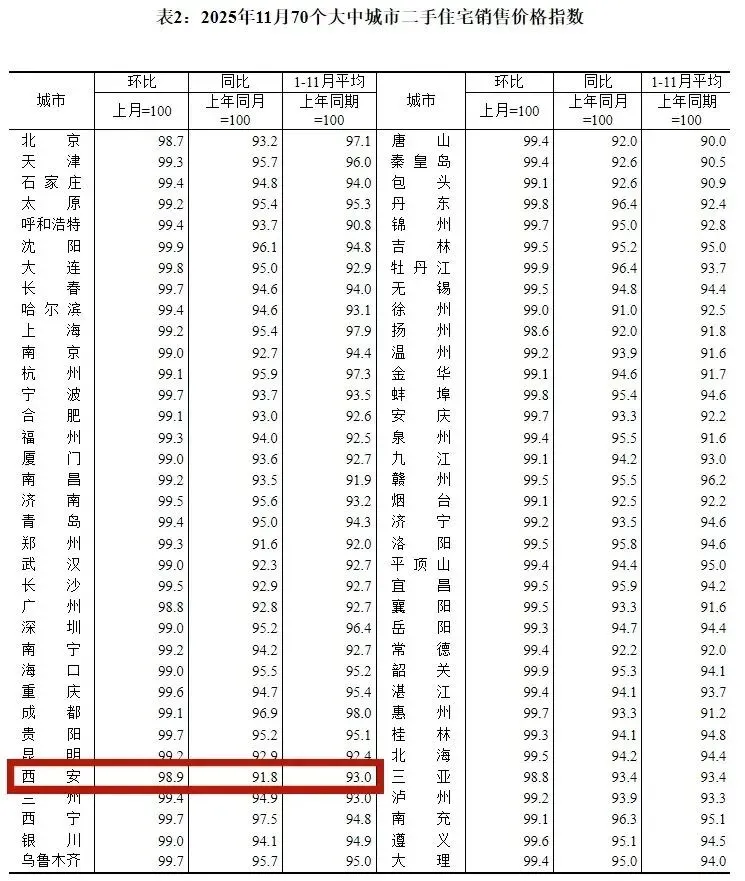

其一,价格普降与幅度分化:对比2021-2022年市场高点,大部分小区成交均价经历了15%-30% 的回调。尤其是前期炒作过热、配套未完全落地的非核心区楼盘,价格“水分”被挤得最为彻底。而核心区优质资产,回调幅度相对较小,但“暗降”(通过赠送、让渡税费等方式)普遍存在。

其二,价格锚点的脆弱性与踩踏效应:市场情绪极度敏感。任何一个急售案例的“破底价”成交,都会迅速被中介和购房者放大,成为整个小区乃至板块的新价格锚点,引发观望和连锁降价,形成“跌价-观望-进一步跌价”的负向循环。

其三,新房市场的直接挤压:开发商为回笼资金的大幅促销,使部分区域一二手房价格倒挂现象消失,甚至出现“新房比同地段次新房更便宜”的局面。这让二手房的性价比优势大打折扣,迫使房东不得不进一步降价以争夺有限的客户。

“以价换量”背后的多重动因:

供应洪峰:大量房源(包括投资客出货、改善客置换)同时挂牌,供需关系瞬间逆转。

需求观望:买方占据绝对主导, “等等可能更便宜”的心态蔓延,议价权空前强大。

产品代差:新房在户型、装修、科技应用等方面快速迭代,凸显了部分老旧二手房的 product劣势。

信心与预期:宏观环境与行业周期影响了人们对资产升值的长期预期,购房决策更趋理性保守。

这场遍及全城的“以价换量”,短期看是卖方的阵痛与资产的缩水,长期看却是市场一次必要且残酷的“价值重估”与“风险出清”。 它挤出了泡沫,让价格重新锚定在真实的居住价值与租金回报上。健康的流动性(哪怕是以降价为代价),远胜于有价无市的冰冻状态。

它让真实的交易得以发生,让改善链条能够运转,最终为市场的下一轮健康发展夯实了基础。近期“增值税满2年免征”的新政,预计将刺激更多次新房以更合理的税负入市,可能进一步促进交易,加速这一出清与重构的过程。

结语:当潮水退去,真实的居住价值浮出水面

96652套,这个数字是西安楼市在2025年交出的答卷。它比巅峰时温和,却比过往绝大多数年份都更显扎实。

这份由月度波动汇流而成的年度总量揭示了一个新时代的开端:楼市不再是一个狂飙突进的造富神话,而是一个围绕真实居住需求进行精密匹配和持续升级的复杂系统。在这里,数据是体温,板块是肌理,逻辑是灵魂。

板块在剧烈分化,逻辑在彻底重构,价格在痛苦调整。但在这所有的波动与喧嚣之下,一条主线愈发清晰:房子的最终归宿,是生活本身。 那些占据核心资源、拥有过硬品质、能提供确定性美好生活的房产,正在穿越周期,赢得市场的长期信任。

对于西安的购房者而言,一个更透明、更理性、也更考验眼光的市场已经到来。在这里,每一次交易,都不只是数字的变动,更是对城市未来与家庭生活的一次郑重投票。

| 城市规划及购房问题 ‖ 欢迎添加 yxt201892 入群 |

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?