斩杀线之三:买得起养不起?美国房产背后的“永久房客”陷阱

- 2026-05-12 17:24:35

提到美国生活,国内中产最大的执念是什么?十有八九是那个“美国梦”的标准模版:大House、双车库、自家后院能烧烤。

很多国内的朋友会羡慕地说:“美国的房子是永久产权啊!买了就是你的,世世代代传下去,不像国内只有70年产权。”

大错特错!

这就是美国房产最大的“斩杀线”误区。在国内,房子买完了就基本属于你了(除了极低的物业费)。

在美国,买房仅仅是开始。你签下购房合同的那一刻,其实是签下了一份给美国政府和社区的一辈子的“缴费承诺书”。

只要你交不起这些费用,这房子分分钟就不是你的了。今天,我们就来算算这笔很多人没看到的“隐形账”。

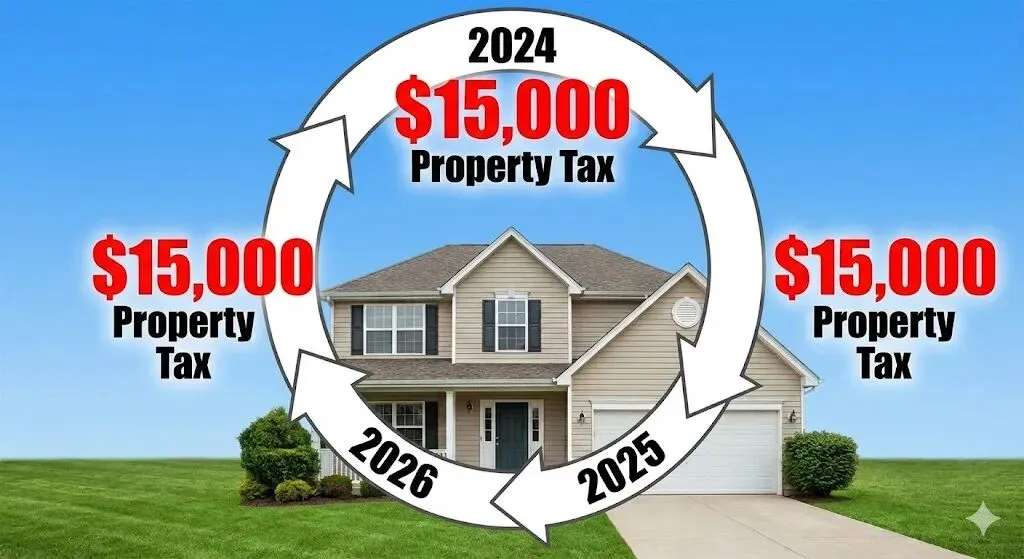

第一座大山:房产税

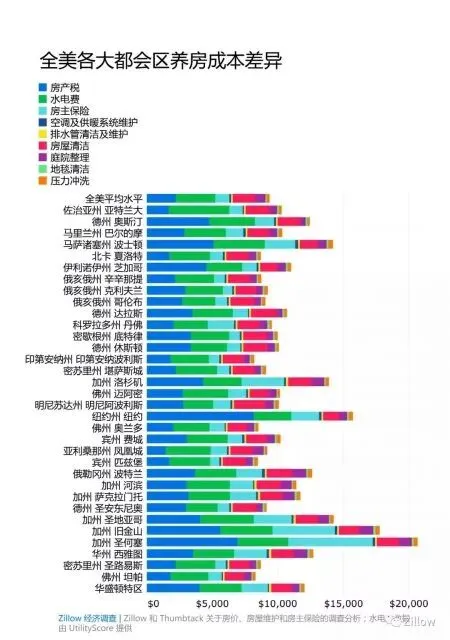

每年交走一辆车

这是所有美国房主无法回避的痛。美国的房产税是每年都要交的,而且与房价直接挂钩,是一笔不菲的开支!

怎么算?

通常是房屋评估价值的 0.5% - 2.5%+,具体看你住哪个州。

加州: 约0.7%(因Prop 13法案,评估值增长有上限,但对新买家仍是高成本)。

德州/新泽西州/伊利诺伊州: 通常在 2.0% - 2.7% 左右,堪称“税负地狱”。

什么概念?假设你在好学区买了一套 100万美元 的房子(这在热门城市很常见):

每年税单: $7,000 - $25,000+。

换算人民币: 每年 5万 - 18万人民币。

这笔钱是纯支出,不产生任何资产价值。这相当于什么?你住在自己买的房子里,却要每年为“居住权”向政府上交一辆不错的家用轿车!

如果你失业了,交不起这笔钱怎么办?政府有权对你的房产设置税收留置权(Tax Lien),甚至最终拍卖你的房子(Tax Sale)。所以,你拥有的并非无条件产权,而是一种附带沉重年费的长期使用权。

持有房产30年,仅房产税就能买一辆豪车或再付一套房的首付!

第二座大山:物业费

花钱请个“社区警察”

国内的物业,主要是搞搞卫生、看看门。美国的HOA(Homeowners Association,业主协会),权力大得多,是社区的“规则制定者”和“执法者”。

首先是贵:

独栋别墅(SFH): 每月几十到两三百美元不等。

联排/公寓(Condo/Townhouse): 每月 $300 - $800 非常普遍,部分高端公寓甚至超过 $1,500/月!而且这笔费用通常会随通胀逐年上涨。

其次是规则严苛:HOA有权制定并执行社区的《公约、条件和限制》(CC&Rs)。

你家草坪长高了没剪?可能被罚款!

你想把外墙刷成自己喜欢的颜色?很可能被禁止!

你在自家阳台晾晒衣物?在很多社区是违规的!

这种“体面”是有代价的——你用一部分自由和持续的现金支出,换来了社区外观的整齐划一。你花几百万买的房,在自家院子种棵树都得先打报告。

花钱请个“社区警察”,不仅收钱还管你闲事。

第三座大山:维护成本

“蓝领贵族”时代的生存成本

这才是“斩杀线”最痛的领悟。在中国,水管漏水、空调坏了,叫个师傅上门,一两百人民币搞定。在美国,这叫Home Maintenance,是专业性极强的“高价值服务”。

来看看美国“蓝领贵族”的收费标准(2025年行情):

水管工(Plumber): 上门诊断费$50-$150,简单维修总费用轻松超过 $300-$600。

更换热水器: $1,200 - $3,500。

修补/更换屋顶(一片区域): $5,000 - $20,000+ (整屋)。

砍伐并清理一棵大树: $800 - $3,000(取决于树种和风险)。

更换中央空调主机(AC Unit): $7,000 - $15,000。

斩杀时刻:在美国,如果你不具备DIY能力(Do-It-Yourself),持有房产的成本将极其高昂。美国中产的周末,一半在修剪草坪,另一半在B&Q(家得宝)研究怎么自己修东西。 这不仅是爱好,更是控制成本的刚需。

要么成为全能技工,要么准备好为“时间便利”支付高额溢价。

第四座大山:房屋保险

气候风险的最终承担者

如果你是贷款买房,银行会强制你购买房屋保险(Homeowners Insurance)。近年来,受气候变化影响,这笔费用正成为新的财务“刺客”。

加州: 山火风险导致多家保险公司退出市场,幸存者保费可能翻倍甚至数倍。

佛罗里达州: 飓风高发区,平均房屋保险费已跃居全美第一,年均保费超过$6,000,部分地区甚至高达$10,000+。

得州: 同样受飓风和极端天气影响,保费也在持续上涨。

更残酷的是,一旦你提出索赔(比如因暴雨导致地下室水浸),来年的保费几乎必然大幅上涨,甚至可能被保险公司“拉黑”。你陷入了“出险就破产,不出险就自掏腰包”的两难境地。

天灾人祸面前,房主是风险链条的最后一环。

终极算账

你在为谁“持有”资产?

让我们来算一笔总账。假设你在美国拥有一套价值 100万美元 的房子,即使你全款付清,没有房贷,你每年为“持有”它所需支付的硬性成本如下:

房产税 (按1.5%中位数): $15,000

房屋保险 (全国平均,风险区更高): $2,500

HOA/园艺/常规维护费(平均): $4,800 ($400/月)

年度维修/意外基金(按房价1%预留): $10,000

总计:$32,300 / 年约合:23万人民币 / 年

结论:哪怕你财务自由,全款买房,你每个月仅仅为了“保住”这套房子,就要支出 $2,700(约1.9万人民币)。这已经远超在中国一线城市的顶级租房成本。

这才是美国房产的真相:购房门槛(首付、利率)只是第一道关卡,真正的考验在于持续、高昂的持有成本。跨不过这条“斩杀线”,你的梦想大House就会从资产变成吞噬现金流的负累。

钱大部分都流向了政府、保险公司和维修工,而非积累财富。

结语

中产的“金色牢笼”

美国的房子漂亮吗?漂亮。住着舒服吗?舒服。但它更像一个精心打造的“金色牢笼”。为了维持这个笼子的光鲜亮丽(交税、修剪草坪、维护设施),你必须在职业的轮子上不停地奔跑(工作赚钱),一刻都不能停。

一旦你的收入流中断(失业、疾病或退休),高昂的持有成本会像潮水一样迅速淹没你的财务堤坝。

如果你还没被吓跑,并且相信自己动手能力强、财务规划稳健,那么恭喜你,你通过了住房这一关。但别急,出了家门,生活才真正开始。当你想要叫个外卖、打个车、或者找人搬个家时,你会发现——在美国,几乎所有的人工服务,都被标上了“奢侈品”的价格标签。

END

往期回顾:

《斩杀线之一:年薪百万变低保?一文看懂美国“万税之国”的残酷算法》

《斩杀线之二:叫一次救护车就破产?揭秘美国医疗的“玄学”账单》

下期预告: 为什么在美国点个外卖要给20%小费?为什么快递不送上楼?《斩杀线之四:外卖自由是奢望?被“小费文化”收割的美国生活》

编辑 | WM