说句实在话:房子的核心确实是居住,但这些年炒房、投机性炒房的暴利,堪比见不得光的“灰色生意”。正因如此,不少专家学者反复呼吁“房子回归居住属性”,可关键在于——回归居住属性,绝不等于房地产彻底失去了金融属性。

前几天刷视频,刷到一位所谓的知名“专家”大放厥词:房产已经没有了金融属性,只剩居住功能,房价再也不会涨,大家千万别买房!

说实话,在这个信息透明、滤镜破碎的“祛魅时代”,我对这类“专家”向来没什么好感。毕竟,就是这些人能说出“穷人没钱可以租房、开滴滴赚钱”这种脱离现实、何不食肉糜的鬼话。

可当这位专家抛出“别买房,房子已无金融属性”的论调,视频播放量破百万、点赞数好几万时,我脑子里瞬间蹦出两个字:愚民。

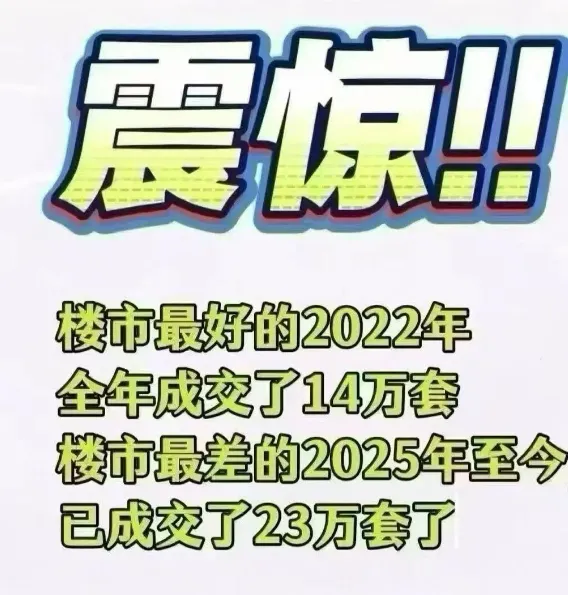

客观来讲,从2021年到现在,中国楼市经历了史上跌幅最猛的下行周期。在这样的大背景下,大多数普通家庭的资产至少缩水了30%,大家普遍陷入悲观、迷茫又无助的情绪里。

也正因如此,这些专家在下行周期里抛出“房子没了金融属性,只剩居住属性,别买房”的说法,才显得格外可信、格外“正确”。但我必须提醒大家:房价下跌是既定事实,可要说房子彻底丧失金融属性、只剩居住功能,那纯属彻头彻尾的愚民之谈!今天,咱们就好好掰扯掰扯房子的这两种属性。

金融属性从未消失,反而在被放大

中国文字向来精深,很多词大家听着好像都懂,可真要追问具体含义、核心特征,绝大多数人都缺乏清晰的“认知边界”。所以,搞明白“什么是房子的金融属性、什么是居住属性,两者的界定标准又是什么”,就显得尤为重要。

先说说金融属性。房子的金融属性到底是什么?大家记住核心:金融属性必须具备三个特征——能在金融市场交易、有预期投资增值空间、具备流通性。房子有没有金融属性,本质上就看这三点是否同时满足。

我知道,这些字单独看都认识,可普通人理解起来还是费劲。我尽量用大白话加例子讲透。首先,“金融市场交易”这六个字,既包括短期金融市场,也涵盖长期金融市场。比如金融机构之间的资金拆借,就属于短期金融市场行为;而房地产贷款,就是典型的长期金融市场业务。

一套200万的房子,首付30%、按揭70%——对个人来说这70%是负债,对银行而言就是一笔长期贷款。用30%的自有资金撬动200万的资产,从资金杠杆来看,相当于3.5倍的放大效应。

这种“首付+贷款”的1:3.5资金配比,本身就是赤裸裸的金融属性体现。这和期货市场的逻辑如出一辙:通常只需要5%到15%的保证金,就能撬动7到20倍的交易规模。说白了,用最少的自有资金,撬动更大体量的资产交易,这就是金融资本的核心特征。单论杠杆逻辑,房子和期货没有本质区别。

时间来到2025年,买房首付比例从30%降至15%,杠杆倍数也从原来的3倍飙升到6倍。这意味着什么?房子的金融属性不仅没减弱,反而被进一步放大了。其实不只是单个房子,整个房地产行业从头到尾都带着赤裸裸的高周转金融属性:土地可以按使用权评估价的70%申请贷款;房地产项目能拆分成标准化金融产品,比如租赁型REITs(房地产投资信托基金);手里有红本房产证,还能办理二次抵押融资。

所以说,声称“现在房子只剩居住属性、没有金融属性”,纯属无稽之谈。如今的房子,非但没降低金融属性,反而通过杠杆调整,进一步强化了金融属性。

肯定有人会反驳:“胡说!降低首付是为了让更多人买得起房,怎么就成了放大金融属性?” 那我反问一句:首付从30%降到15%,贷款比例是不是就从70%升到了85%?这85%的贷款是什么?就拿200万的房子来说,85%的贷款就是170万,这170万本质上是信用货币,是信贷派生出来的货币增量。

说到底,房地产和房子本身不仅自带金融属性,更是金融体系运转中,货币派生的核心放大器和“抽水机”。那些说房子只剩居住属性的言论,要么是不懂装懂的妄言,要么是别有用心的愚民之语。当然,随便买房就能赚钱的时代已经过去了。

居住属性不是伪命题,但绝不能单一化解读

就像那位专家说的,“现在房子只剩居住属性”。可我想问问:到底什么才叫居住属性?大家不妨看看下面这两张图——从建筑形态上看,都是别墅,左边的建在上海,右边的建在农村。

从商品本质来说,两者都是钢筋水泥堆砌而成;从建筑成本看,除了人工差异,物料成本相差无几;从居住功能讲,两者都能满足居住需求,说白了都是“能住人的地方”。

可问题来了:上海的别墅价格比农村别墅贵上千倍,难道居住属性就因此不一样了?显然没有!同理,一套房子之前卖1000万,现在跌到500万,它能住人的核心功能有变化吗?也没有!

我再举个具体例子:假设我拿2000万买了10套房,其中1套1000万的房子,贷款850万自己住;剩下1000万全款买了9套小户型,出租后租金回报率超过5%,用这9套的租金来还850万的贷款。最后不仅不用自己掏钱供楼,每个月还能有租金结余。

那我问问大家:我自己住的这套贷了850万的房子,算不算有居住属性?如果自己住就算,那另外9套租给别人,就没有居住属性了吗?难道就因为我是投资目的持有,这9套房子就不能住人了?那些租住在里面、日常吃喝拉撒的租客,他们的居住行为难道就不算“居住”了?

所以说,纠结“什么是居住属性”本身就是个伪命题,所谓“房子只剩居住属性”更是无稽之谈。有人可能会说:“买房就是为了卖出赚钱,这就不算居住属性了吧?” 那我要告诉大家:如果“想靠房子赚钱”就不算居住目的、不算有居住属性,那中国960万平方公里土地上,就没有一套房子能称得上有“居住属性”。

毕竟,任何人买了房子,推开门的那一刻,心里都盼着房子能涨价、能保值增值。不管是为了孩子上学买的学区房,还是为了结婚被丈母娘逼着买的婚房,只要买了房,就没有不希望房价上涨的。难道就因为买房初衷是孩子上学,后来没住转手赚了钱,这套房子就失去居住属性了?

就像此刻读这篇文章的你,可能是女儿、是妻子、是母亲,也可能是儿子、是丈夫、是父亲,同时还可能是员工、是领导……身份称谓再多,“你”始终是同一个人,无法分割。房子的居住属性和金融属性也是如此,从来都不是非此即彼、相互割裂的。

换句话说,房子的居住功能本身就带有金融化属性,居住与金融化本就是商品房的固有底色。所以:房地产上行周期,房子既具备居住属性,也拥有金融属性;楼市下行周期,这两种属性依然同时存在。唯一的区别,只是房价下跌导致入市交易的人减少,房子的流通性变慢了。

这就像股票市场,买入的人变少、换手率降低,难道就能说股票没有金融属性、变成存款了吗?

再者,这位专家说“房子没了金融属性,只剩居住属性,所以房价不会涨”。照这个逻辑反推,是不是意味着“只要房子有金融属性,房价就会涨”?那不断降低的首付比例、持续提高的杠杆倍数,岂不是在不断强化房子的金融属性,难道预示着房价会上涨?

现在的专家,总爱指点江山,说什么会涨、什么会跌,上到期货大宗商品,下到日常房产,说得头头是道。可他们从来不会告诉大家,自己到底在买什么、卖什么,从来不会晒出自己的资产配置清单。

最后说句实在话:期望归期望,现实归现实,别把自己的期望当成既定现实。盼着房价下跌,是所有没买房人的心愿;盼着房价稳定上涨,是地方政府、银行、房东以及持有房产资产的企业(包括上市公司)的诉求。这两种期望相互交织、相互博弈,最终形成的就是当下的楼市现实。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?