1

上周末和两个老同学喝茶,一个在银行干了八年风控,一个在链家做了六年金牌中介。

聊到兴头上,银行那位突然放下茶杯:“你们知道现在最可怕的‘中产收割机’是什么吗?”

没等我们猜,中介朋友幽幽吐了三个字:“二手房。”

屋子里突然安静得能听见煮水声。

2

先看一组让你背后发凉的数据。

2024年第一季度,全国二手房挂牌量激增34%,平均成交周期却拉长到143天——这意味着什么?意味着你的房子,要挂将近五个月才能卖出去。

而更惊人的是,70%的成交价低于挂牌价超过15%。

“现在卖房的,十个里有七个是在割肉。”中介朋友点了根烟,“上个月我经手的一套学区房,业主2019年高位接盘,挂牌价降了三次,最后比买入价亏了60万出手。签合同时那个985毕业的程序员,蹲在门口哭了十分钟。”

3

银行的朋友推了推眼镜,说出更残酷的真相:“你以为只是亏个差价?深水区才刚刚开始。”

他打开手机计算器:“假设你三年前买了套500万的房子,首付150万,贷款350万。现在跌到400万,你的净资产已经归零。如果这时候你失业断供,法拍可能只拍出350万——最后你不仅首付没了,还倒欠银行几十万。”

“这叫‘负债穿仓’,比股市爆仓更狠。 因为房子不像股票能一键清仓,它会在长达半年的法拍流程里,每天提醒你是个负资产者。”

4

但最可怕的不是已经发生的贬值。

而是很多家庭正在 unknowingly(不知不觉地)走向悬崖。

“我见过最典型的案例,”中介朋友说,“是‘改善型置换陷阱’。”

张先生,42岁,互联网公司中层。2022年把手头价值300万的老破小挂牌,想加200万换套学区新房。老房子挂了半年终于降价卖掉,新房却因为开发商资金链问题烂尾了。

如今他一家五口租房住,卖房款卡在监管账户里,每月还要付8000房租。

“这种案例从去年开始越来越多,就像玩一场残酷的 ‘抢椅子游戏’——当音乐停止时,总有人发现椅子已经被抽走了。”

5

那么,二手房真的成了死亡陷阱吗?

银行朋友摇摇头:“恰恰相反,未来的十年,二手市场会分化出两个平行宇宙。”

他调出两张图表:“一边是‘老破小’的自由落体,特别是没有学区加持、房龄超过20年的塔楼,这些资产正在以每年8%-10%的速度隐形蒸发。”

“另一边,核心区品质次新房正在成为硬通货。但记住三个关键词:稀缺景观、顶尖物业、次新品质。这样的房子在市场上占比不到15%,却吃掉了70%的改善需求。”

6

中介朋友补充了一个关键洞察:“2024年最聪明的买家,都在用‘逆向思维’捡漏。”

他讲了个真实案例:某央企高管,年初专门盯着急售的“法拍房”和“遗产房”。上个月通过法拍拿下一套低于市价30%的优质房产,而原业主正是因为盲目加杠杆置换才断供的。

“市场恐慌时,现金流充足的人永远有机会。但普通人最容易犯的错就是——误把‘房价下跌’等同于‘我能捡便宜’,却忘了评估自己的现金流续航能力。”

7

现在让我们聊聊最现实的问题:如果你正站在卖与不卖的十字路口,该怎么办?

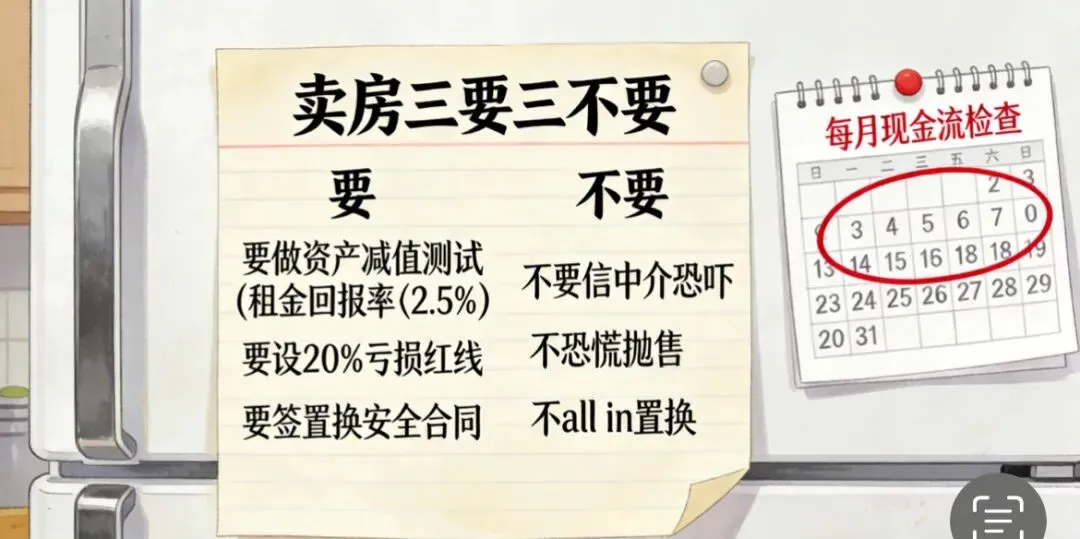

记住这个 “三要三不要”原则:

要像企业一样做“资产减值测试”——如果你的房子租金回报率低于2.5%,且连续两年估值下滑,请果断列入处置清单。

要设置“最大亏损红线”——比如挂牌价低于买入价20%就停止出售,转而考虑出租持有。

要练习“置换安全体操”——卖房合同必须约定“买入交易成功才最终交割”,避免踏空风险。

不要相信“再不卖就卖不掉了”的恐吓——市场上80%的中介话术是为了促成交易,而不是为你优化资产。

不要在下跌初期“恐慌性抛售”——楼市调整通常有12-24个月的周期,除非现金流断裂,否则不要在急跌中割肉。

不要用“all in”思维做置换——永远保留至少24个月的月供现金,历史告诉我们,多数人不是倒在房价上,而是倒在时间上。

8

文章最后,我想起那位银行朋友说的金句:

“在中国,房子从来不只是房子。它是家庭资产负债表上最重的那头资产,是婚姻的定价锚,是跨越阶层的船票,也是困住无数人的债务孤岛。”

“但2024年之后,它会回归本质——一套让你安心居住的混凝土空间。剥离掉金融属性、学区属性和投机属性后,真实的居住需求才会浮出水面。”

深夜的茶凉了,中介朋友看了眼手机上的新消息,苦笑道:“刚收到通知,我们片区又有两套房源降价百万急售。业主一个是创业失败,一个是突然被裁员。”

我们三个人望着窗外依旧灯火通明的楼盘,突然意识到:这个时代正在用一种残酷的方式,教育每一个曾经把“买房”当成信仰的人。

而当潮水真正退去时,你会发现——那些穿着泳裤从容上岸的,永远是在上涨周期就备好救生衣的明白人。

---

(温馨提示:本文所有案例均来自市场调研,不构成投资建议。楼市有风险,决策需谨慎。)