导语:2025年12月唐山住宅新房市场供销价齐跌,市场活跃度持续下降,年终翘尾落空一、中央经济工作会议:着力稳定房地产市场,因城施策控增量、去库存、优供给

12月11日,中央经济工作会议在北京举行。会议确定,明年经济工作抓好以下重点任务。坚持守牢底线,积极稳妥化解重点领域风险。着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等。深化住房公积金制度改革,有序推动"好房子"建设。加快构建房地产发展新模式。积极有序化解地方政府债务风险。督促各地主动化债,不得违规新增隐性债务。优化债务重组和置换办法,多措并举化解地方政府融资平台经营性债务风险。

二、央行:12月份LPR保持不变

中国人民银行授权全国银行间同业拆借中心公布,2025年12月22日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。以上LPR在下一次发布LPR之前有效。

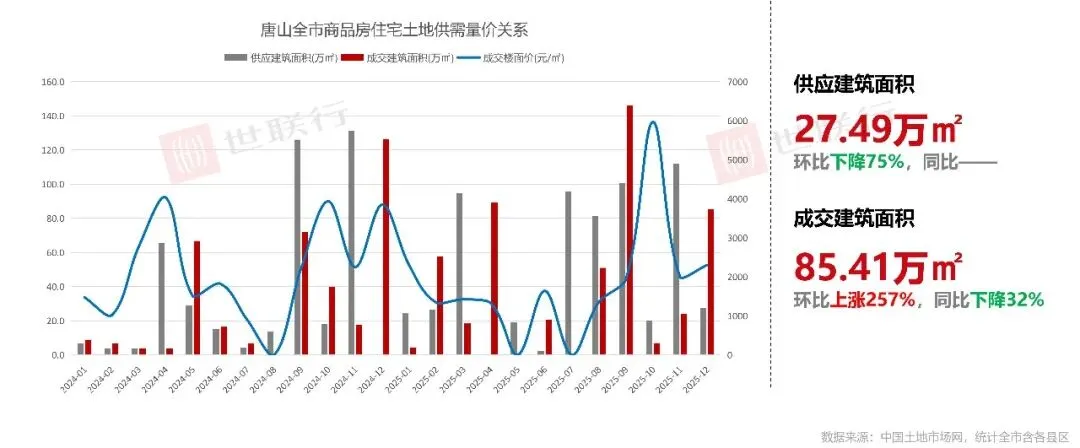

2025年12月全市住宅土地供应3宗,供应面积27.49万㎡;成交12宗(开平区4宗、丰南区3宗、乐亭县1宗、丰润区1宗、滦南县1宗、滦县1宗、路北区1宗),成交以县区为主,成交建筑面积85.41万㎡。

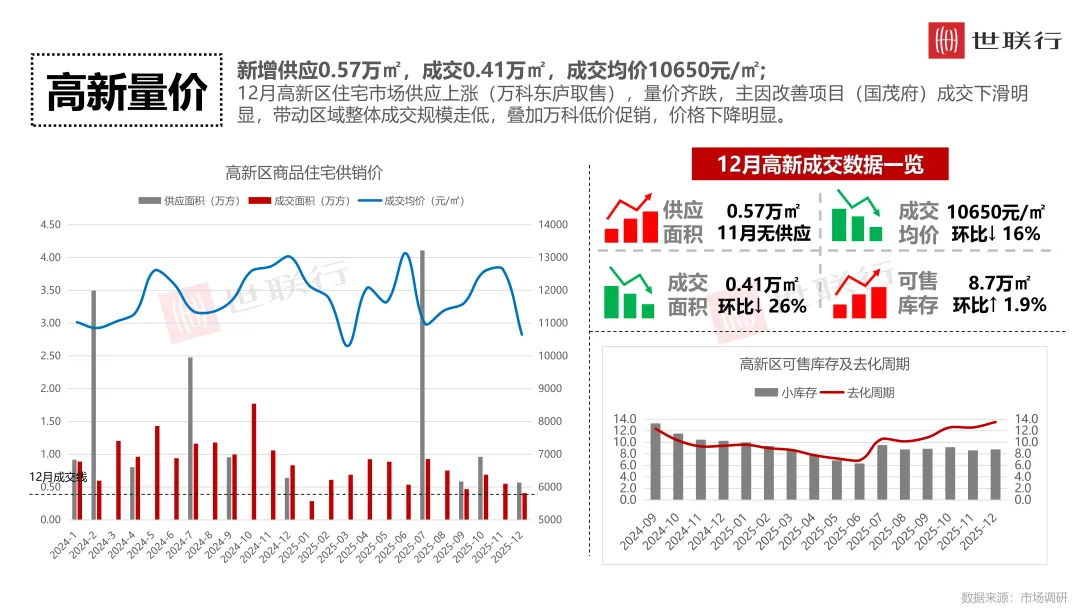

2025年12月供销价齐跌,市场表现低迷,年终翘尾落空

12月供应面积2.14万㎡,环比下降62%,供应大幅下降,房企推盘节奏持续放缓,以去化存量为主。

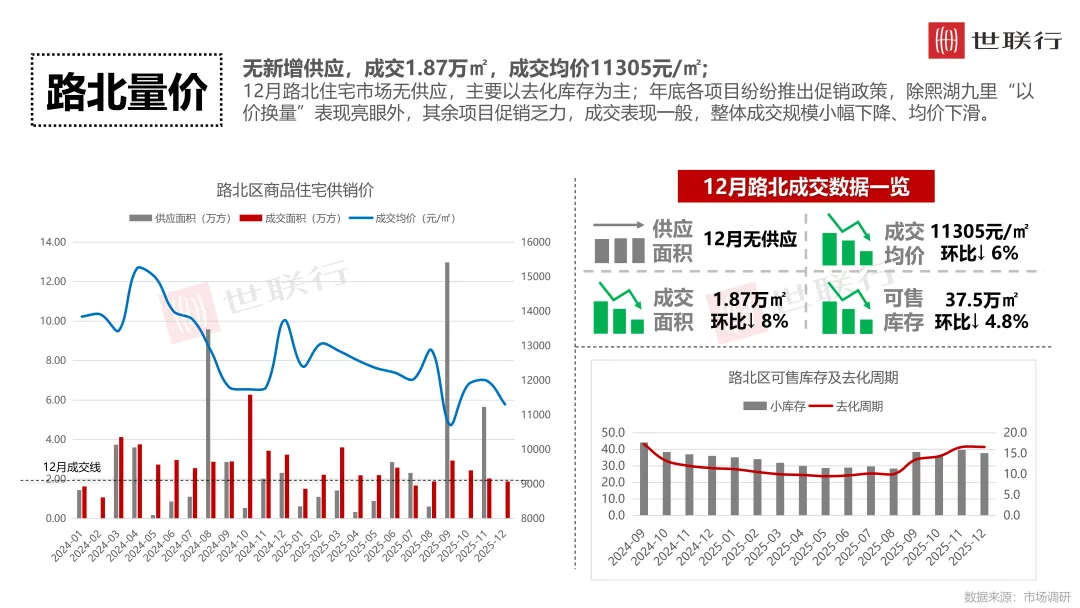

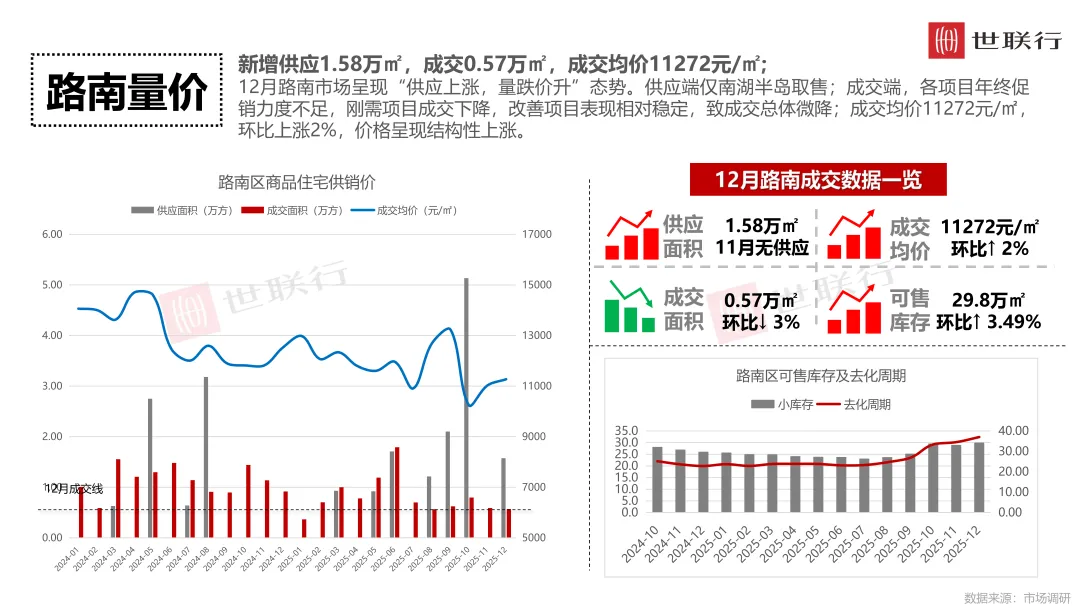

12月成交端则呈“量价齐跌”:成交2.85万㎡,环比下降10%;均价11205元/㎡,环比下降6%。市场整体活跃度持续下降,房企年终冲刺力度分化明显,具体表现熙湖九里“以价换量”成交表现亮眼,凤栖华府启动渠道合作实现销量增长,其余项目成交平淡。个别项目突围难改整体颓势,拖累销量下滑,叠加低价走量,带动整体均价下行。

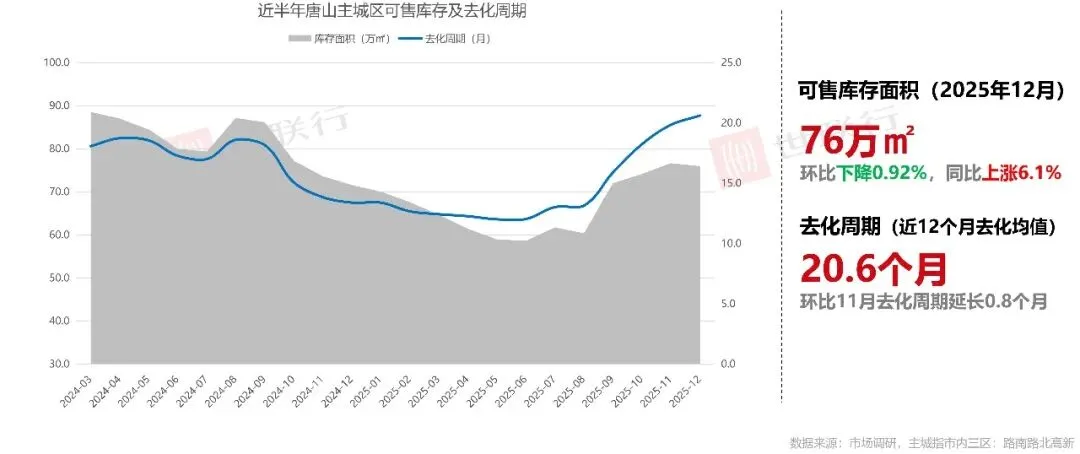

截止12月31日,主城区广义库存面积为622.1万㎡,环比上涨0.61%,同比下降0.8%,去化周期为168.8个月。

截止12月31日,主城区可售库存面积为76万㎡,环比下降0.92%,同比上涨6.1%,去化周期为20.6个月。

2025年12月唐山住宅新房市场供销价齐跌,市场活跃度持续下降,年终翘尾落空

12月市场:整体来看,唐山楼市活跃度持续下降。供应端,自9月后,近三月新房供应呈连续收缩态势,房企推盘节奏放缓,以去库存为主;成交端,各房企趁年终节点纷纷推出促销政策,但效果有限,仅个别项目成交显著,多数项目成交仍不及预期,致区域整体成交下降,均价下行。

1月预判:各房企促销力度减弱,市场活跃度将进一步下滑。

END

特别说明:本公众号所有推送内容仅代表唐山世联行平台及个人观点,所有数据及图片来源为官方媒体、公开网络及实地人工调研,仅供参考,部分图片来源网络,如有侵权请联系我们删除,想要了解更多地产大咖犀利观点、市场分析、最新动态,敬请关注唐山世联行官方微信公众号。