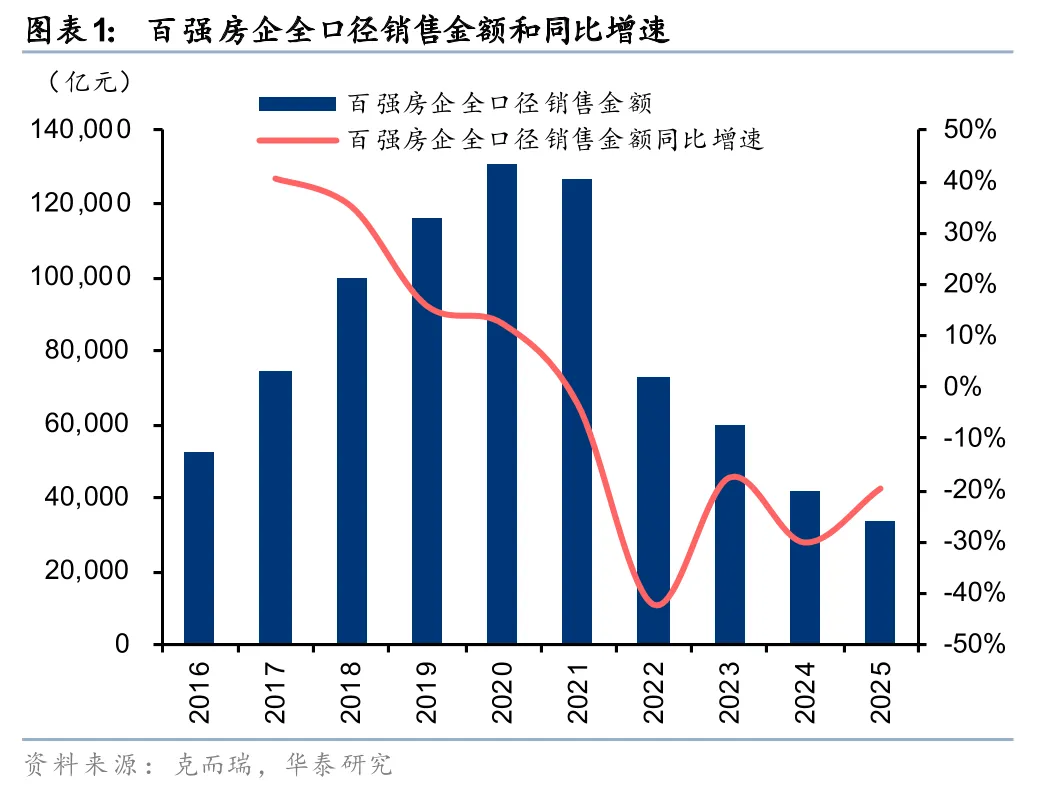

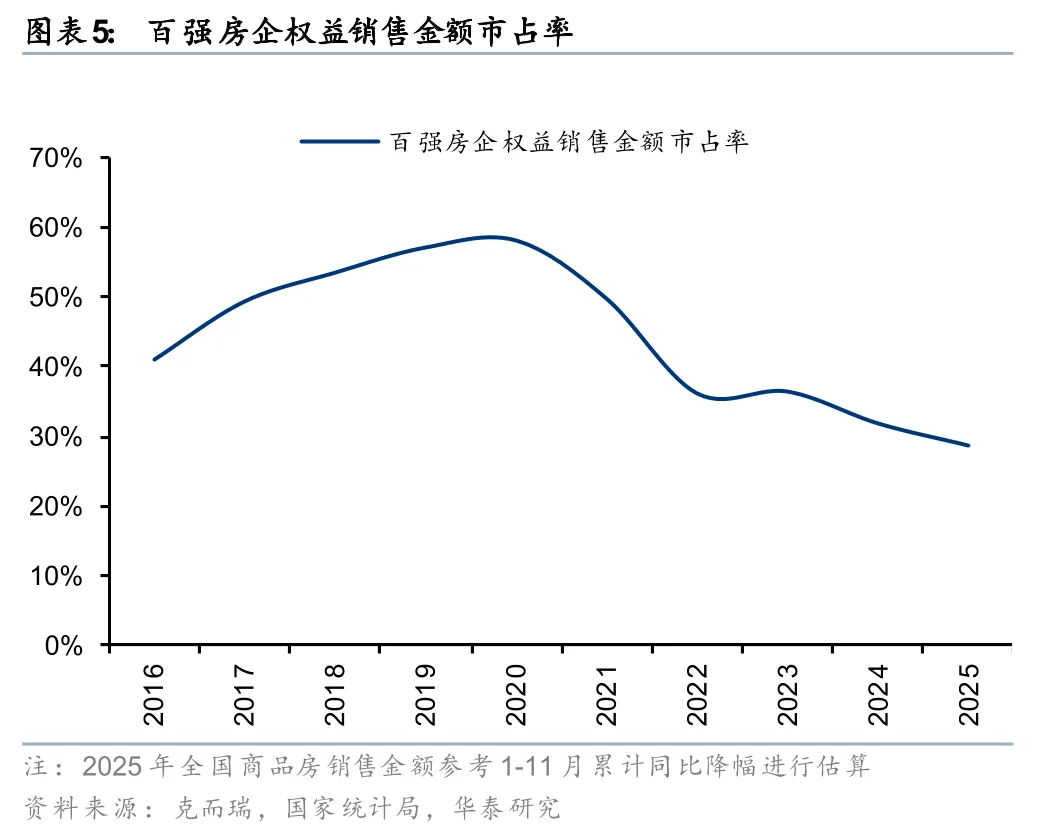

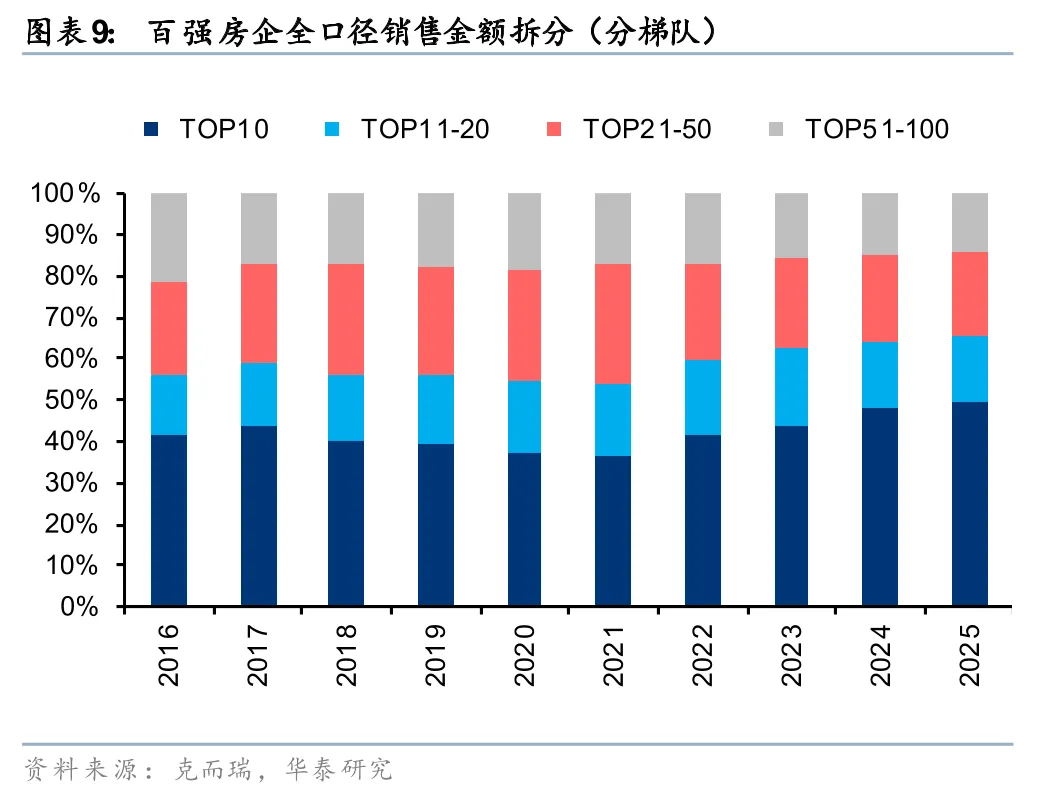

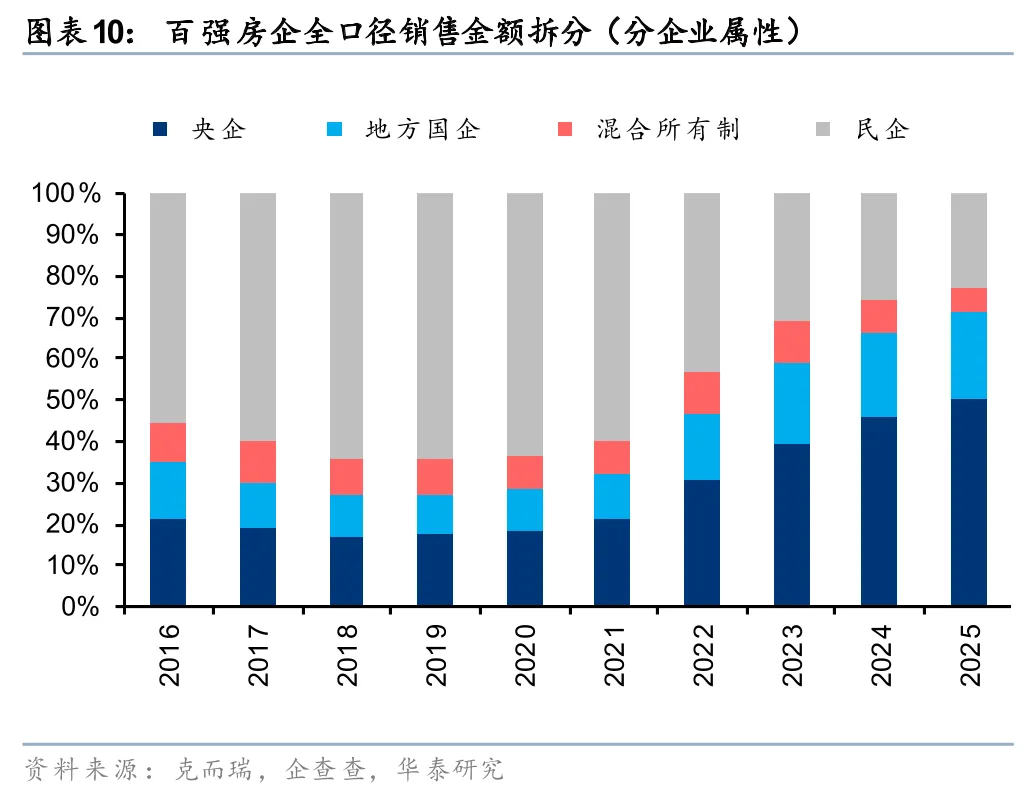

头部集中度连续第4年上升,央国企连续第6年跑赢

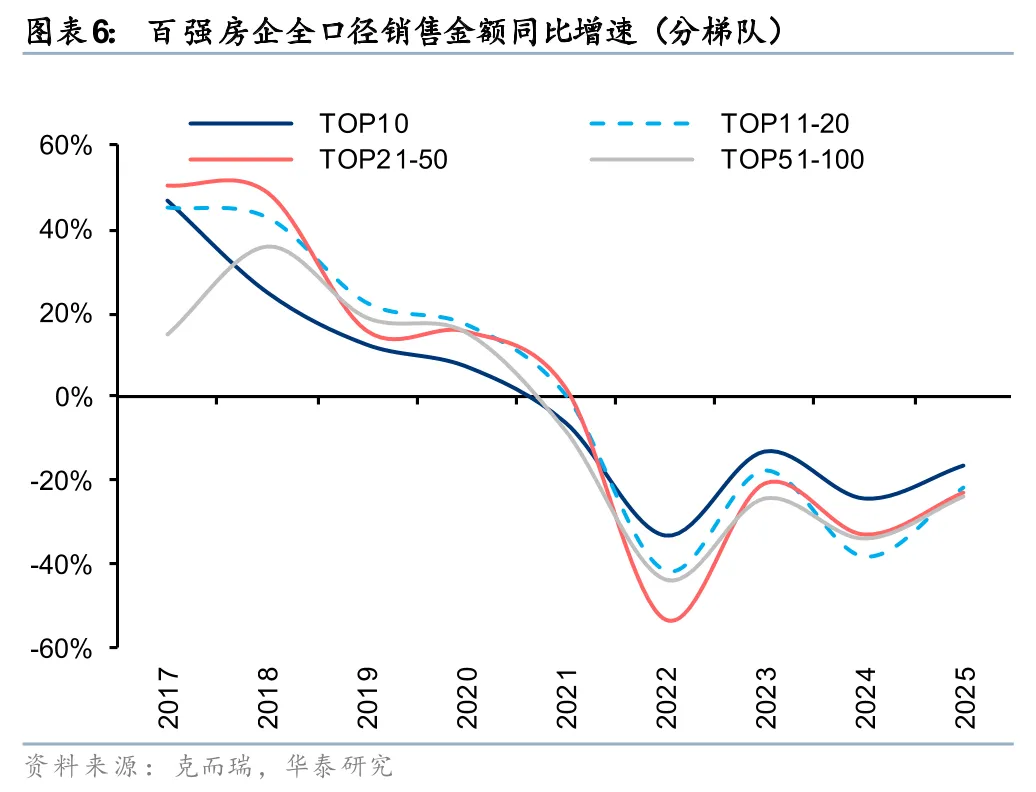

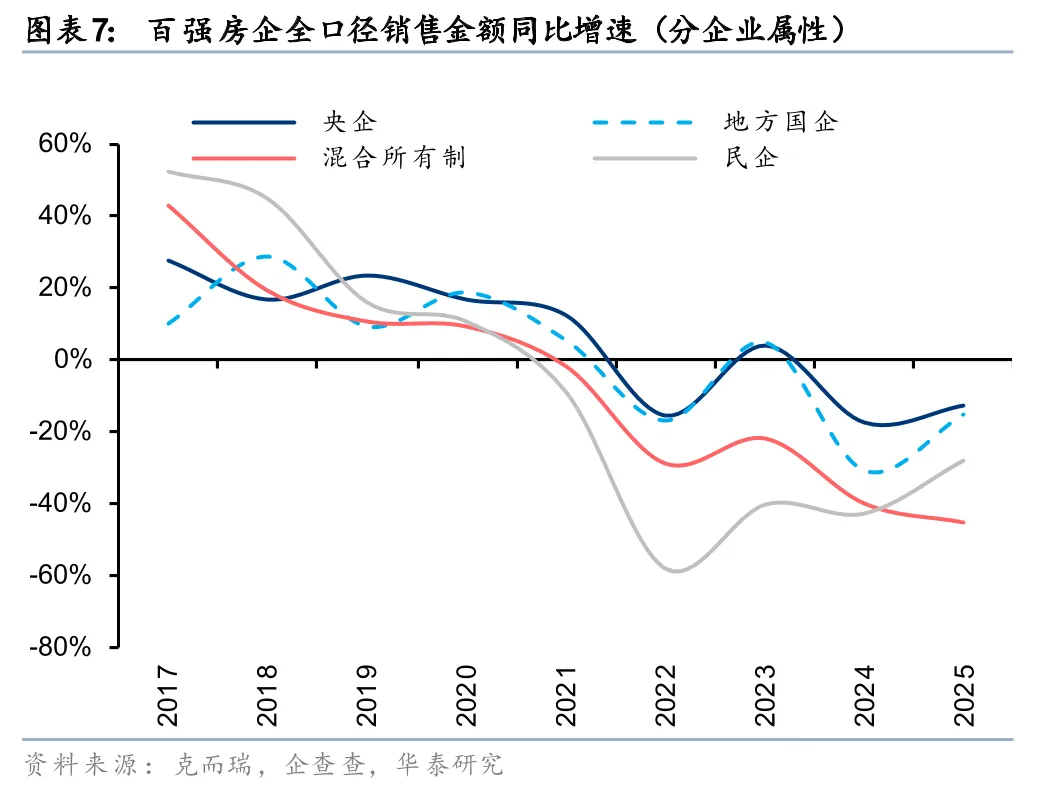

分梯队来看,头部房企集中度进一步提升。25年TOP10房企全口径销售金额同比-16%,而TOP11-20、21-50、51-100房企同比降幅均在22%-24%。TOP10房企全口径销售金额占百强房企的比例同比+2pct至50%,连续第4年上升,再创历史新高。分企业属性来看,央国企依然跑赢。25年百强房企中的央企、地方国企全口径销售金额同比-13%、-15%,而混合所有制企业、民企同比-45%、-28%,央国企自20年以来持续跑赢;相应的,央国企占百强房企全口径销售金额的比例同比+5pct至71%。此外,央国企销售均价显著高于其它企业,亦体现了更强的核心资源卡位能力和产品迭代升级能力。

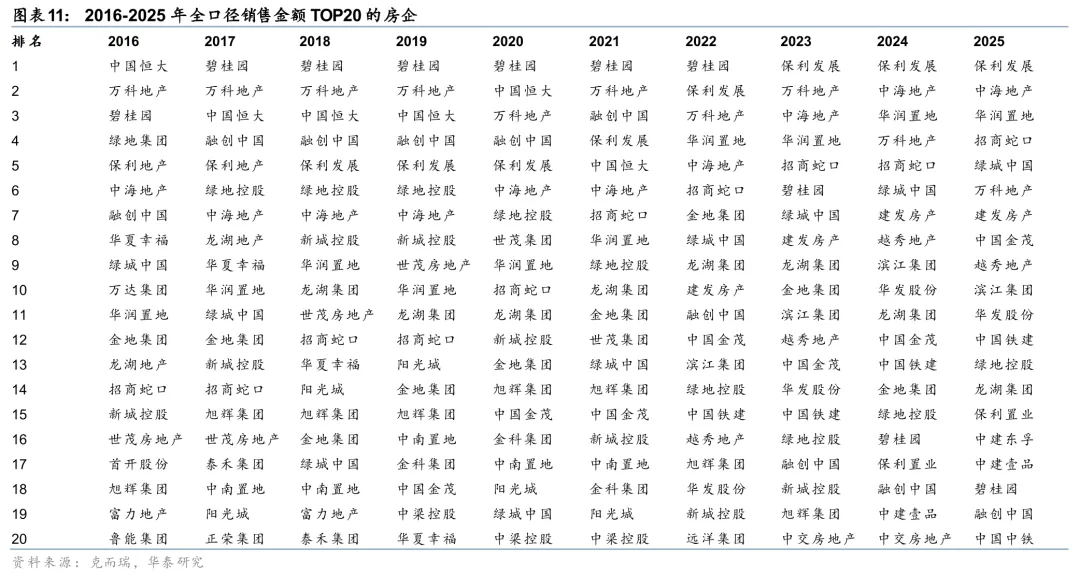

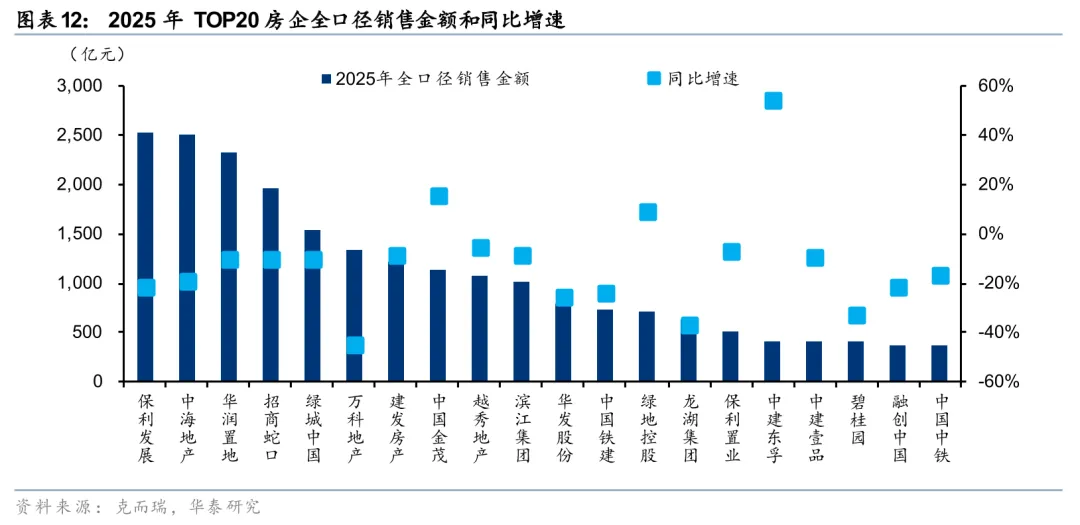

TOP20房企:中建东孚、绿地控股、中国金茂实现正增长

聚焦全口径销售金额TOP20房企,前三座次并未改变,仍为保利发展、中海地产、华润置地;随着万科排名下滑至第6,招商蛇口、绿城中国各进一位,TOP5已均为央企。TOP20房企中,中建东孚、中国金茂、绿地控股实现正增长,同比+54%、+16%、+9%,销售排名分别上升24、4、2位,其中中建东孚首次跻身TOP20,中国金茂首次跻身TOP10。

投资结论

近期地产政策、《求是》文章积极表述纷至沓来,持续践行中央经济工作会议“着力稳定房地产市场”的思路。我们期待政策继续围绕“预期”对症下药、加速房地产市场回稳,核心城市和在此拥有更强资源获取能力的头部房企有望率先受益。重点推荐:1、兼具“好信用、好城市、好产品”的“三好”地产股;2、依靠运营能力在市场调整中掌握现金流生命线的房企;3、受益于香港市场复苏的香港本地房企;4、受益于稳健现金流、具备分红优势的物管企业。

风险提示

地产政策波动的风险:地产相关的货币和财政政策、因城施策的调控政策存在不确定性,在房地产发展新模式的框架下,住房、土地、金融、财税等房地产相关领域的基础性制度存在调整优化的可能,都可能对房地产行业和房企经营造成扰动。

地产基本面复苏不及预期的风险:24年9月以来的政策组合拳推动房地产量价表现出现改善,但若经济环境的复苏程度、居民预期的修复情况、已出台政策的落地效果不及预期,地产基本面的复苏程度和持续性也存在不及预期的可能。

部分房企面临经营风险:若地产基本面复苏低于预期,部分房企仍可能面临较大的资金链压力,进而出现经营困难等问题。