75岁的王石年迈力不从心,40多岁的老婆生意风生水起,传闻两人婚变已切割完毕。昔日地产大佬看来已经没有什么资源可以供给,小30岁的娇妻也从满眼星星的迷妹到嫌弃老人臭的女总裁。王石最重要的招牌——万科地产陷入债务延期风波,应该也是重要的原因。

2026年一季度,万科集团有一笔公司债面临到期行权,该公司谋求再度展期。连同2025年12月份另外两笔到期债务,万科一共有68亿资金缺口。累计提供314亿的大股东深圳地铁已表示不能对万科债务提供无限担保。房企优等生万科,未来的压力将会非常大,必须通过与债权人谈判争取用“时间换空间”。 万科是民营房企现状的一个缩影,更早的恒大、碧桂园、融创等早就深陷泥潭。

2022年以来,地产市场拿地的企业,更多的是全国各地的地方城投、国企。而2025年全国的卖地收入较2020年高峰期减少超六成。地产公司的危机也从侧面折射出当下的房地产市场的颓势。

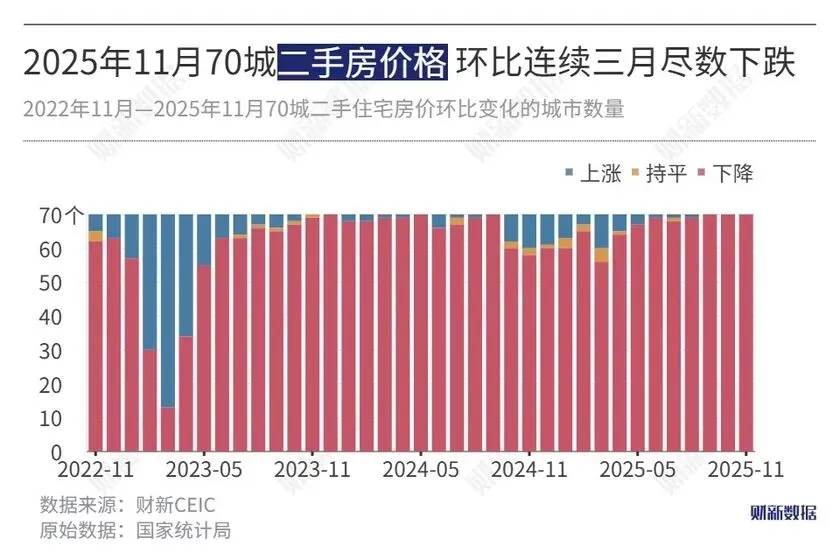

根据财新数据2025年11月70个城市二手房价格环比连续三个月全部下跌,这是2011年有记录以来的首次。

人们似乎对二手房已经失去了太多的兴趣。曾经不考虑人口周期,市场规律去大量卖地,在失去了房价上涨的信仰后,只能以价换量。二手“老破大”居住环境硬件变差,同样的价格人们宁愿选择新房。而新建住宅由于过去几年的大量供给,导致供需失衡。全国新房销售面积下降8.1%,销售额下降11.2%。市场低迷可见一斑。

但转折似乎在2025年的年底悄悄来临

房价逐渐呈现出结构性分化的K型走势。11月在全国销量低迷时,杭州、苏州、宁波、上海、北京、深圳二手房销量有所回升。尤其是上海大幅增加了39%。 看来大城市是真的有需求,没有成交真的只是价格的问题,价格下降了后,销量就上来了。

新房市场也出现了回暖迹象,主要是拿地市场的冷热不均带来了豪宅、普宅的冷热不均。上半年由于限价规则的取消,北京、上海、杭州、成都等城市相继拍出高价地块,屡屡刷新区域楼面价纪录。楼面价地王的背后,意味着核心城市核心地段的新房市场豪宅化、品质化。上海、北京、成都年内两度刷新楼面价纪录,上海最高地王单价20.1 万元/平方米,也刷新纪录,北京最高楼面价达到 10.2 万元/平 方米。杭州今年内三次刷新楼面价纪录,最高楼面价已达到8.8万元/平方米,仅次于上海、北京。

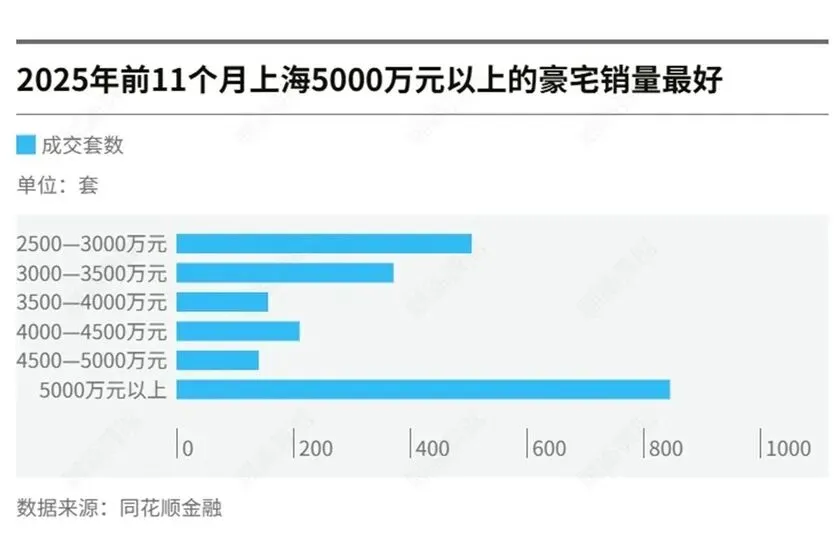

可以看到,上海5000万元以上的豪宅,销量是最好的,共售出846套。 位于优质地段的“好房子”是热点城市的热销项目,与整体楼市较为低迷的大环境形成分化。地段依旧是护城河,稀缺地段房产本身就成了理财产品,买家赌的是再也不能出第二块了。

这个过去20年的逻辑在现在又一次得到强化。产品设计迭代,第四套住宅,科技、空中花园等概念,把住宅理念再次拉高,圈层滤镜效果拉满。

结构化行情,顶级城市的顶级买家,宁可花一个亿买确定性,也不想花1000万买烂尾。整体楼市是“缩量阴跌”,顶豪板块是“价量齐升”;当房子变成“城市核心资产”而不是“居住消费品”,分化就是必然,而且会越来越极端。

这两年对人们置业影响最大的,其实还是整体经济的低迷,居民收入下降导致对未来的恐惧其中有核心的两个指标能反映出来。

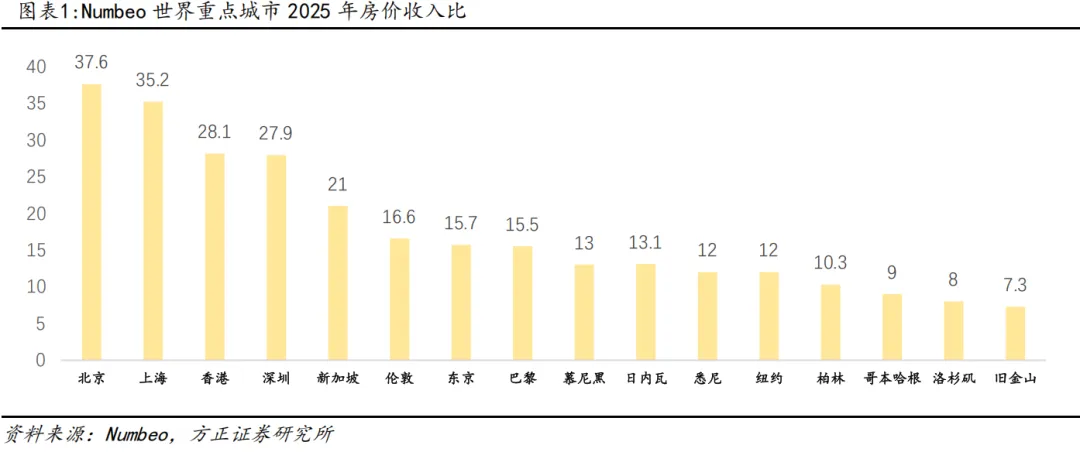

第一个指标房价收入比。房价收入比的核心逻辑是“居民购买力与房价的匹配度”,计算公式为“家庭居 住房屋平均面积价格/家庭年收入”,可以看到中国居民的收入相对于房价的比值,显著大于国外。一个是发达国家人均收入普遍高于中国,第二个外国人对于房产占总财富的配置比例也低于中国。

第二是租金回报率。租金回报率的核心逻辑是“房产的收益属性”,类似股票的股息率,计算公式为“年租金/房价”,其优势在于租金刚性较强、能反映存量房产的实际需求。随着中国国内利率的持续下降,租金回报率在过去显著低于房贷利率,显得房子的实际收益太低。

而过去中国房价持续上涨,显然很少人关心这两个比率。而伴随着房地产金融属性的加强,房价上涨预期信心不足,这两个因素也是重要影响因素。

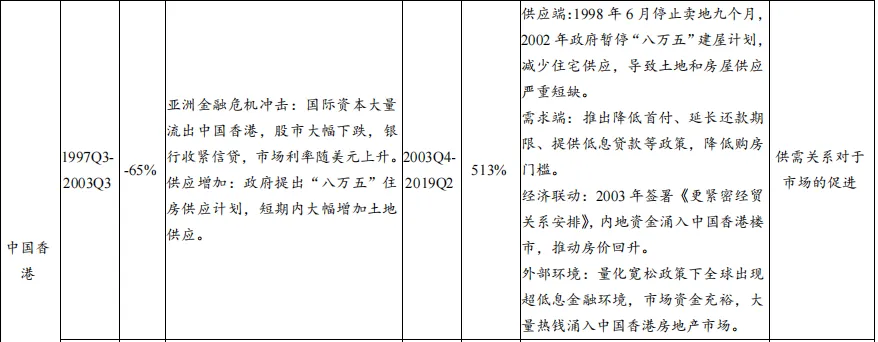

第三是政策否能够让房地产市场重回稳定。回顾发达国家房地产历史,也经历过较大的下跌。之后当地政府推动货币量化宽松、财政政策松绑。并通过产业调整,降准降息,改善供需关系等手段使房价重新回升。

首套房的按揭利差下降,危险房企能够稳健化解危机,一线城市继续松绑限购,对社保缴费年限条件放松等政策落地。而伴随着AI、机器人、新能源、民用航天等新兴科技行业的发展,居民收入结构调整也在逐步进行,新一批工程人才群体持续流入一线城市,收入也稳步提高。房地产市场则能够止跌企稳。

2026年是十五五开局之年,促进房地产市场止跌回稳是总基调。未来的市场走向就取决于上面提到的几点,总结就是:

一、市场上的房企债务危机能否平稳化解,从而使房地产供给市场保持平稳,战略收缩,提供核心地段高品质的“好房子”。

二、房价在居民信心和预期中的波动。目前全国70大城市平均房价已普遍跌到2015年左右水平,居民收入和购买持有房产的成本对于房产成交影响很大。

三、财政政策和货币政策是否继续宽松。银行抵押、按揭的不良率下降以及贷款利率政策。

2025年房价“跌幅加深+结构分化”已确认,2026年总量有望结束单边下跌,进入“核心城市核心区”的价格底部区间;但三四线(县城乡镇)普涨难现,城市、产品、地块的三重分化将更突出。

所以如果要买房,应聚焦“好房子”(四代住宅、绿建三星、得房率>90%)与“好土地”(一线/强二线核心区、容积率<2.0、周边二手价差>30%)两条主线。如果你在三四线城市,不妨再等一等,先租个房子住住。

部分图片、数据来源财新网、开源证券、华西证券、wind