“没想到政策来得这么快!”深圳某连锁餐饮品牌创始人林哲盯着手机屏幕上的政策通知,手指在计算器上快速敲击。按照新规定,他计划购置的120平米商铺首付比例从50%降至30%,初始资金压力减少了近200万元。

2026年1月17日,中国人民银行与国家金融监督管理总局联合发文,将商业用房(含“商住两用房”)购房贷款最低首付款比例正式下调至30%。这一横跨金融与地产两大领域的重磅政策,距1月15日央行副行长邹澜在国新办发布会的预告仅隔两天便落地,其推进速度超出市场预期,也标志着我国商办地产市场迎来久违的政策“破冰”。

1、政策解读:从50%到30%,不止是数字下降

1. 政策核心:全国统一底线+因城施策弹性

此次政策明确了两大核心要点:一是全国层面将商办用房首付比例下限统一设定为30%,较此前多数城市执行的50%-60%标准大幅下调;二是赋予地方自主调整空间,央行各省级分行与金融监管总局派出机构可根据辖区实际情况,在全国底线基础上确定地方最低比例。

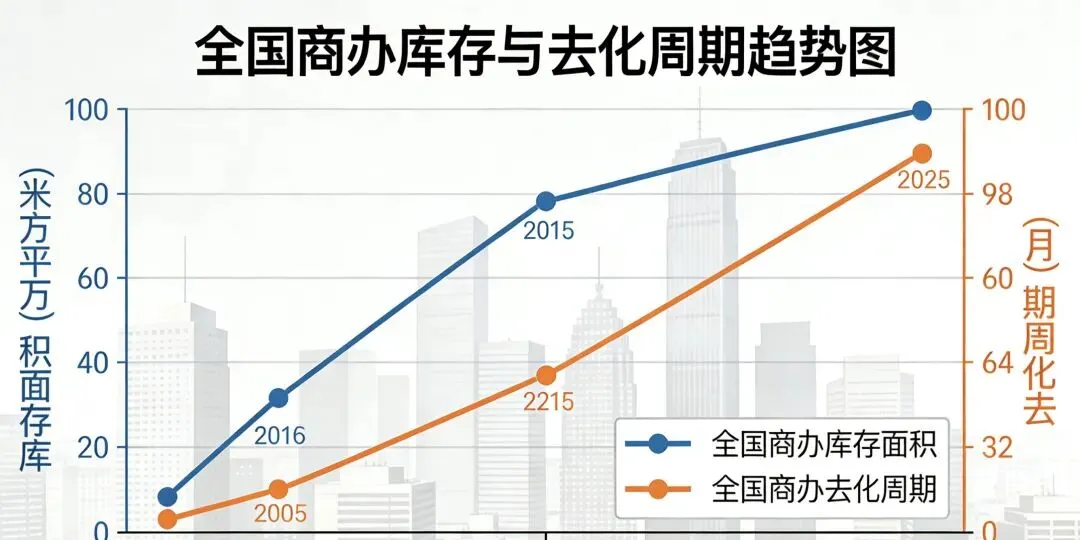

“这种‘全国统一+地方灵活’的框架,既体现了政策层面对商办市场结构性问题的精准把握,也为不同城市差异化调控预留了空间。”上海易居房地产研究院副院长严跃进在接受采访时表示。数据显示,截至2025年11月末,全国办公楼待售面积达5234万平方米,商业营业用房待售面积更是高达14105万平方米,两项合计近2亿平方米的库存,成为制约房地产市场健康发展的重要瓶颈。

2. 政策背景:库存高企与需求抑制的双重倒逼

政策调整的背后,是商办地产市场长期存在的供需失衡。广东省住房政策研究中心首席研究员李宇嘉指出,近年来商办市场呈现“三难”困境:在售库存去化周期长、在建项目开发难度大、二手物业价格跌幅明显,这不仅影响整体物业价值稳定,更加剧了房企资金链压力。

与此同时,高首付门槛成为需求释放的重要阻碍。此前50%以上的首付比例,意味着购置一套总价1000万的写字楼需一次性支付500万以上资金,这对中小商户和初创企业而言门槛过高。“很多有实际经营需求的企业,因为资金占用过大而放弃购置计划,只能选择租赁,这既增加了企业运营成本,也导致商办市场交易活跃度不足。”中指研究院相关负责人分析道。

3. 政策协同:8项金融新政中的关键一环

值得注意的是,商办首付比例下调并非孤立政策,而是央行1月15日推出的8项货币金融政策组合拳之一。此次政策组合还包括结构性降息、1万亿元民营企业再贷款、支农支小额度合并加码等措施,形成了对实体经济和房地产市场的全方位支持。

“商办首付比例调整与其他政策形成协同效应,既有助于引导资金流向实体经济相关的不动产领域,也能通过盘活商办存量改善房企现金流,进而稳定房地产市场。”央行副行长邹澜在政策发布会上强调。

2、市场影响:三类主体的机遇与挑战

1. 中小商户与初创企业:门槛降低,入市意愿提升

对于资金敏感型的中小商户和初创企业而言,首付比例下调带来的直接影响最为显著。以上海核心商圈一套总价800万元的商铺为例,按照此前50%的首付比例计算,需支付400万元首付款;政策调整后,首付降至240万元,资金压力减少160万元,降幅达40%。

“我们计划在2026年新开3家门店,之前因为首付压力一直犹豫是否购置商铺,现在政策调整后,资金压力大幅缓解,已经开始对接中介筛选房源。”北京某茶饮连锁品牌创始人王敏告诉36氪。严跃进预测,政策落地后,一线城市核心商圈、二三线城市成熟区域的小户型商办产品需求将率先释放,这类产品具有总价低、流动性强、租售比稳定等优势,契合中小商户的实际需求。

2. 房企:去库存提速,现金流改善可期

对于长期受商办库存困扰的房企而言,首付比例下调无疑是重大利好。数据显示,2025年全年,TOP100房企商办类产品销售金额同比下降12.3%,去化周期普遍超过36个月,部分企业商办库存占比甚至超过总库存的40%。

“商办库存高企一直是房企现金流的‘拖累项’,此次政策有望加速存量去化,尤其是那些位置优越、配套成熟的项目。”某上市房企副总裁向36氪透露,公司已针对政策调整制定专项推盘计划,对旗下15个城市的商办项目推出首付补贴、利率优惠等组合措施,预计2026年商办产品销售占比将提升至总销售额的25%。

不过,也有业内人士提醒,政策红利释放存在分化效应。“核心城市核心地段的商办项目将明显受益,但三四线城市非核心区域的项目,由于需求基础薄弱,即使首付比例下调,去化压力依然较大。”李宇嘉表示,房企需根据区域市场特征优化产品结构,避免盲目推盘。

3. 投资者:租赁市场成新赛道,REITs发展获助力

除了自用需求外,政策调整也将激活部分投资需求。近年来,随着租赁市场崛起,越来越多的投资者开始关注商办物业转租赁的投资机会,尤其是在一线城市,机构或个人投资商办并改造为长租公寓、酒店式公寓的案例逐渐增多。

深圳贝壳研究院数据显示,2025年深圳新房非住宅成交占比达31.4%,同比扩大3.8%;二手房非住宅成交占比17.5%,达到2012年以来次高值。“地段优越、租售比稳定的商办产品,正在成为投资者的新选择。”深圳贝壳研究院院长肖小平分析,首付比例下调后,投资回报率将进一步提升,有望吸引更多资金进入这一领域。

更重要的是,政策调整将间接助力REITs(不动产投资信托基金)市场发展。李宇嘉指出,首付比例下调有助于盘活存量商办物业,为REITs底层资产提供更多优质标的,同时也能提升物业估值,增强REITs产品的市场吸引力。截至2025年底,我国已发行商业地产类REITs产品23只,总规模超500亿元,随着存量物业盘活提速,这一市场规模有望进一步扩大。

3、行业变局:政策加码下的商办地产新趋势

1. 城市分化加剧,核心资产价值凸显

在“因城施策”原则下,不同城市商办市场将呈现更加明显的分化特征。一线城市及强二线城市由于商业活动活跃、人口流入稳定,商办需求基础扎实,政策红利释放将更为充分;而三四线城市由于消费能力有限、产业支撑不足,商办市场仍将面临较大的去库存压力。

“未来商办地产市场将呈现‘核心资产稀缺,非核心资产过剩’的格局。”严跃进表示,核心城市核心商圈的写字楼、商铺等资产,将凭借其稀缺性和高流动性成为市场焦点;而非核心区域的商办项目,若不进行产品升级或功能转型,去化难度将进一步加大。

2. 功能多元化转型,适配新消费需求

面对市场变化,商办物业功能多元化转型已成必然趋势。事实上,多地已率先探索商办物业功能优化,上海允许商务楼宇兼容商业酒店、研发创新、文化体育等功能;杭州出台政策允许存量商办项目临时改变房屋用途;武汉、南宁等城市则通过契税补贴、购房补贴等方式刺激商办需求。

“单纯的办公或商业功能已难以满足市场需求,未来商办项目将向‘办公+消费+休闲+居住’复合功能转型。”某商业地产咨询机构负责人表示,例如写字楼将增加共享办公、会议中心、健身配套等设施,商铺将融合体验式消费、线上线下联动等模式,以适配新消费趋势下的多元化需求。

3. 政策协同发力,更多支持措施在路上

市场普遍预期,商办首付比例下调只是开始,后续将有更多配套政策落地。中指研究院预测,未来政策将从三个维度进一步发力:一是优化商办限购政策,降低交易门槛;二是加大金融支持力度,推出贷款贴息、降低利率等措施;三是完善税收优惠,扩大房贷利息抵扣个人所得税额度等。

“商办市场的根本复苏,离不开消费与服务业的持续增长、就业市场的稳定以及企业扩张意愿的提升。”邹澜表示,央行将持续关注商办市场动态,根据市场变化适时调整政策,推动商办地产与实体经济协同发展。

4、深度思考:政策破冰后的长期命题

此次商办首付比例下调,无疑为沉寂已久的商办市场注入了强心剂,但要实现市场的持续健康发展,仍需解决一系列长期命题。

首先是供需结构优化问题。当前商办市场的核心矛盾并非总量不足,而是结构性过剩与优质供给短缺并存。部分城市在商办用地供应上缺乏统筹规划,导致非核心区域项目扎堆,而核心区域优质项目稀缺。未来需通过科学规划用地供应、引导房企优化产品结构等方式,缓解供需失衡。

其次是运营能力提升问题。对于投资者而言,商办物业的长期价值不仅取决于位置和价格,更取决于运营管理能力。当前不少商办项目存在运营粗放、配套不足、服务滞后等问题,影响了物业的出租率和租金水平。未来,专业的运营管理将成为商办物业价值提升的关键。

最后是风险防控问题。首付比例下调在激活市场的同时,也需防范潜在风险。李宇嘉提醒,虽然当前商办市场炒作风险已大幅下降,但仍需警惕部分城市出现非理性购房行为,银行需加强贷前审查和贷后管理,防范信贷风险。同时,地方政府在落实政策时需坚持“因城施策”,避免盲目跟风,确保市场稳定运行。

从50%到30%的首付比例调整,不仅是数字的变化,更是政策层面对商办地产市场的重新定位——从过去的严格管控到如今的精准支持,从抑制炒作到激活合理需求。在政策红利的推动下,近2亿平方米的商办库存去化有望提速,房企现金流将得到改善,中小商户和初创企业的经营成本将降低,商业地产行业也将迎来新一轮结构性调整。

但需要明确的是,政策只是催化剂,商办市场的长期复苏仍需依赖实体经济的持续向好、消费市场的稳步回升以及行业自身的转型升级。对于房企而言,需抓住政策机遇优化产品结构、提升运营能力;对于投资者而言,需聚焦核心资产、理性判断市场;对于政策制定者而言,需持续完善政策体系、防范市场风险。

随着更多配套政策的落地和市场机制的完善,商办地产有望摆脱长期以来的低迷状态,重新成为支撑房地产市场稳定发展和服务实体经济的重要力量。而这场始于首付比例调整的行业变革,也将为中国商业地产的高质量发展奠定坚实基础。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?