核心关注点:本周地产新房成交环比下降,同比下降,二手房成交环比和同比均回暖;汽车消费上升,电影票房下降;生产开工率表现分化,PTA开工率环周下降,螺纹钢开工率上升,石油沥青开工率下降;投资方面螺纹钢表观消费下降、螺纹钢价格下降,水泥价格环周下降;商品期货价格维持波动,碳酸锂期货价格领涨,沥青、玻璃等期货价格涨幅靠前。

地产迎来“小阳春”行情?

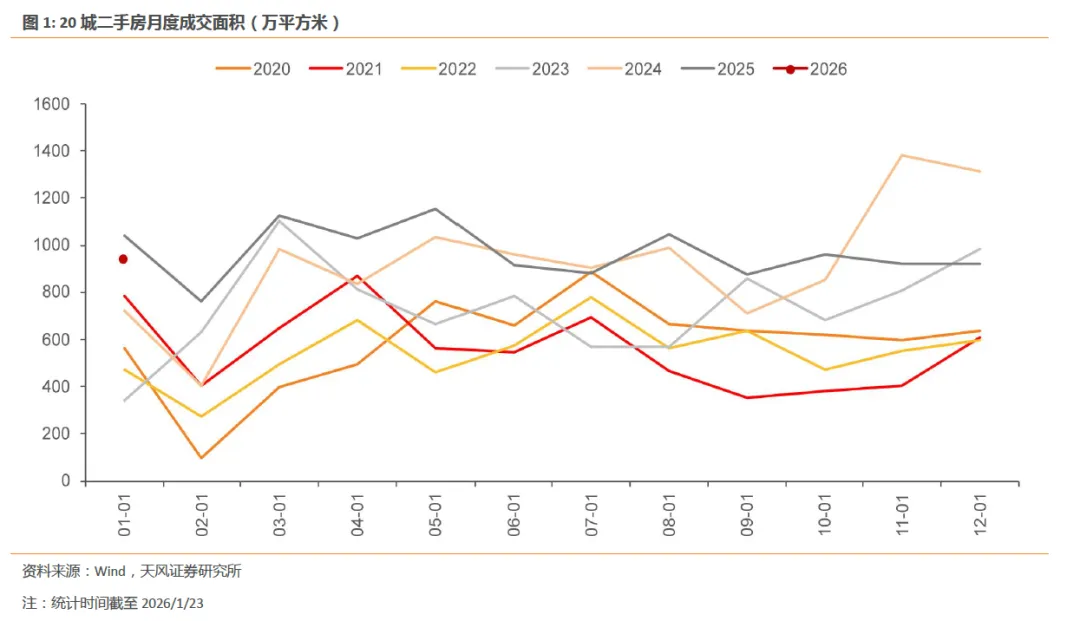

2026年以来,地产政策持续释放积极信号,政策发力较往年有所提前,叠加各地优化首付比例、房贷利率等举措推出,楼市“小阳春”或在酝酿。从地产表现来看,市场逐渐呈现出“量升价稳”的特征,趋稳信号目前更多体现于二手房市场,同环比均出现改善,但新房的成交整体依然偏弱,同环比仍为负值。

1月19日,国家统计局公布2025年12月的70个大中城市商品住宅销售价格变动情况,其中有一个积极变化值得关注,一线城市新房和二手房的销售价格环比跌幅均出现收窄,显示出筑底企稳迹象。

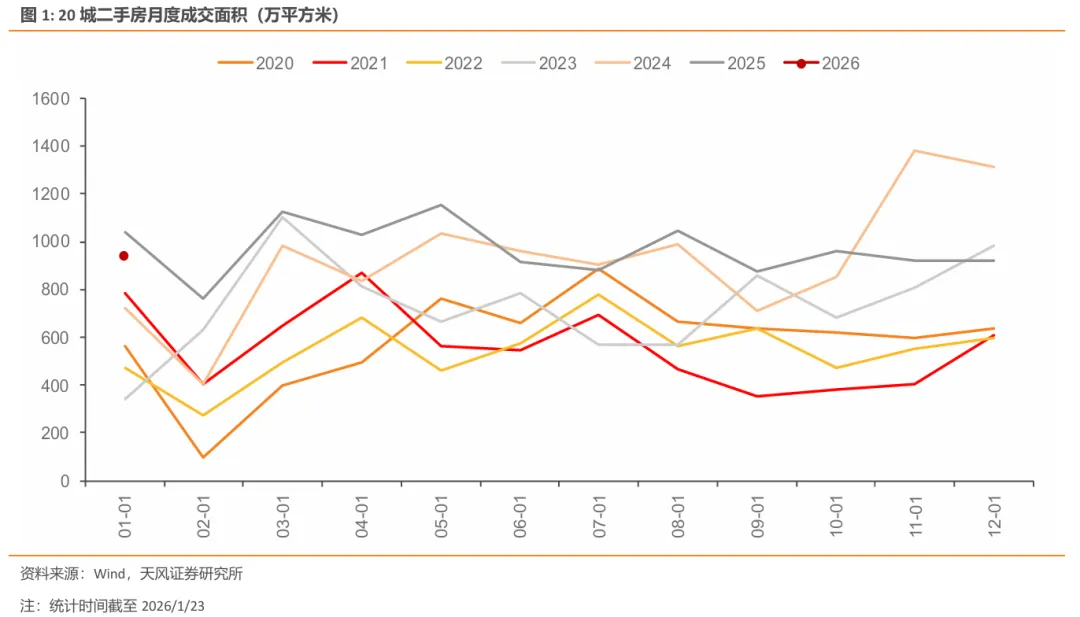

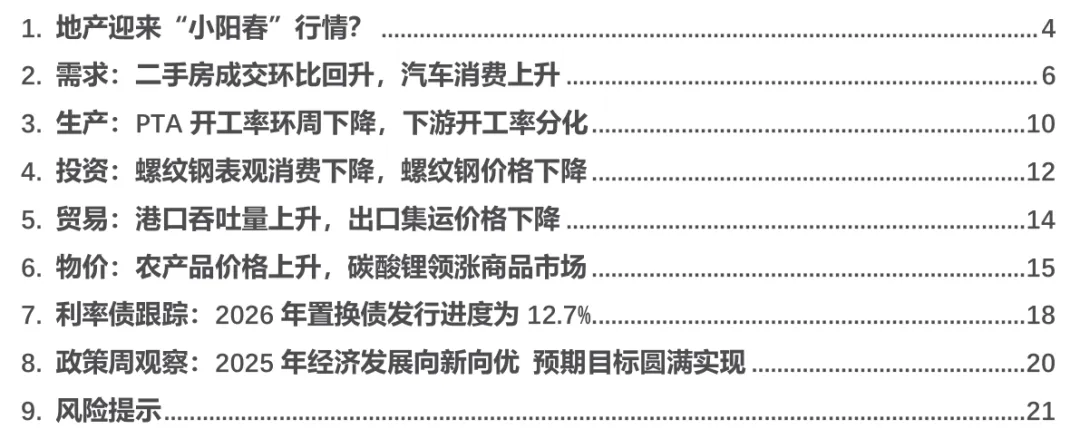

结合高频数据观察:二手房销售呈现回暖态势,截至1月23日当周,20城的二手房成交面积连续三周环比正增长,同比由负转正,一线、二线和三线城市的二手房成交分别同比增长15%、4%、45%。二手房价格出现止跌信号,截至1月18日当周(最新数据),全国城市二手房出售挂牌价指数升至146.3点,结束了连续6周的环比下跌态势。

此外,我们回顾历史上的地产“小阳春”来看:2020-2025年,房地产市场呈现出明显的“小阳春”行情,尤其是3月可能成为楼市季节性的交易高峰。地产“小阳春”行情的出现,是季节性规律、周期性政策与金融环境等多重因素共振的结果。

往后展望,当前地产市场“量升价稳”的趋势能否延续并发展为“小阳春”,取决于以下几个关键变量:一是政策的持续性与力度,二是需求释放的可持续性,三是新房市场的跟进情况。

需求:二手房成交环比回升,汽车消费上升

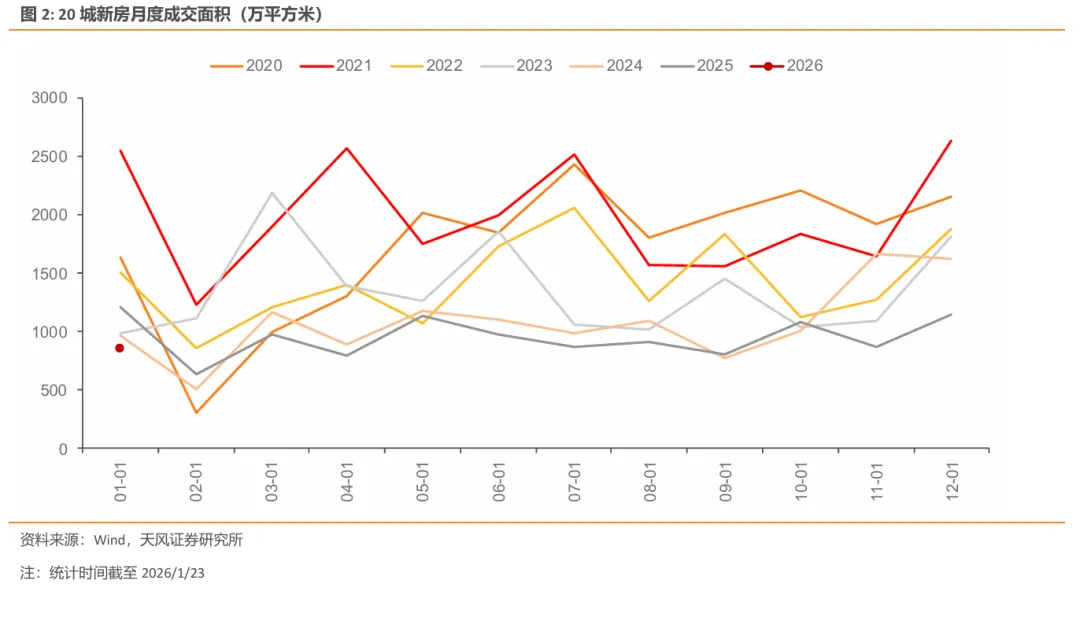

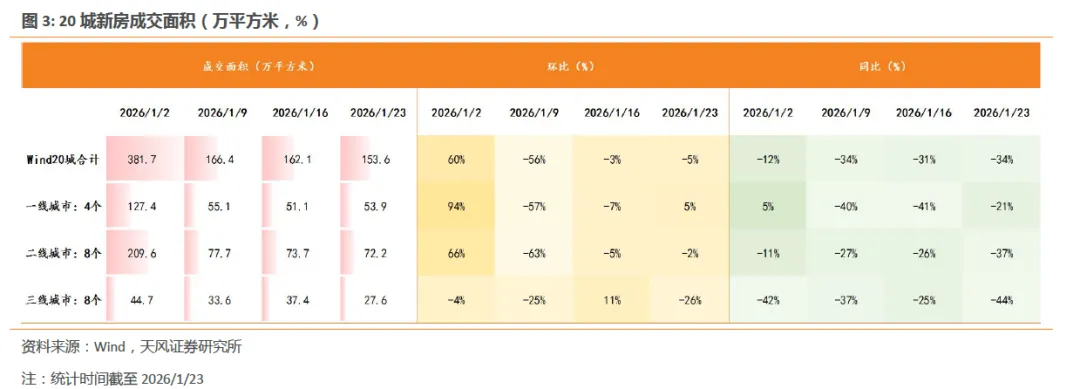

(1)地产方面,本周20城商品房成交面积环比下降,同比下降。此外,二手房成交面积环比和同比均有所回升。

(2)消费方面,汽车消费上升,观影消费环比下降、同比下降,全国迁徙规模指数下降,地铁出行下降。

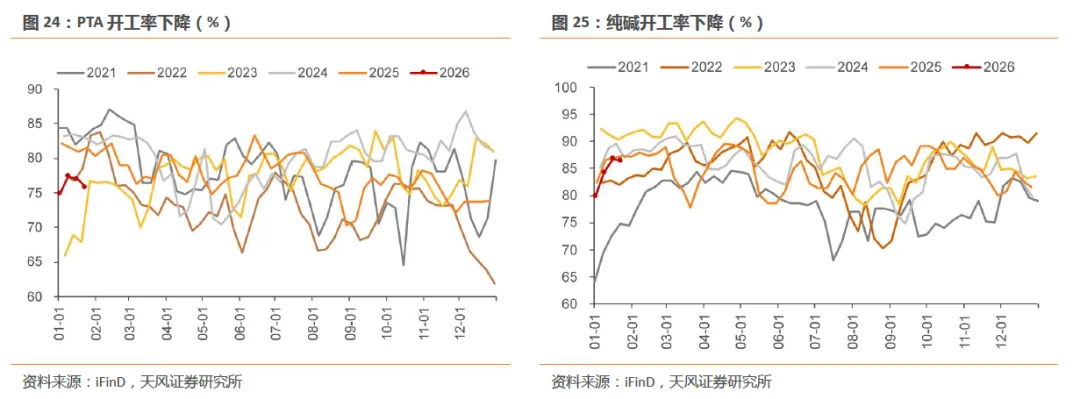

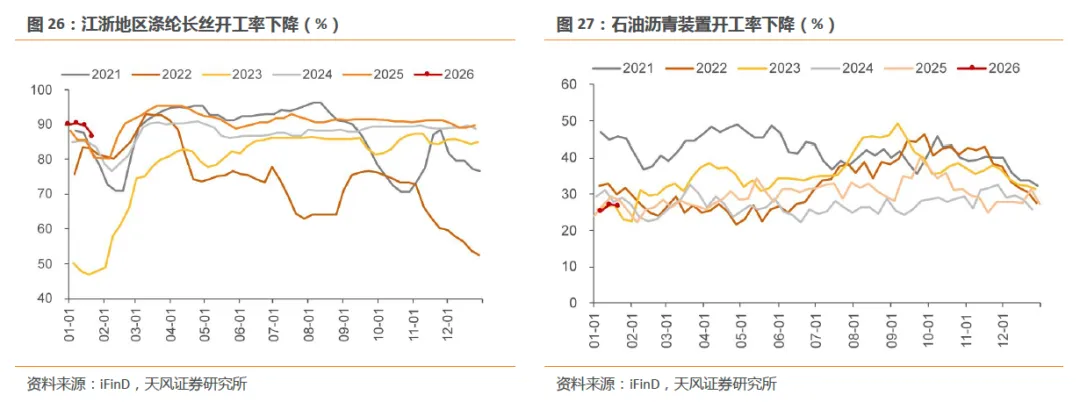

生产:PTA开工率环周下降,下游开工率分化

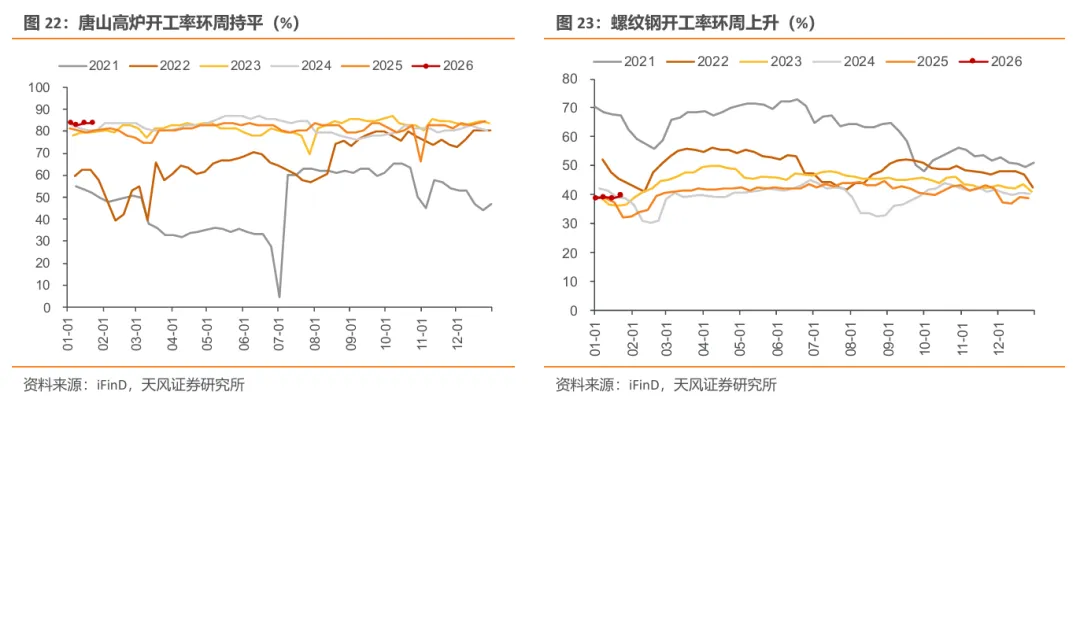

(1)中上游方面,唐山高炉开工率环周持平,螺纹钢开工率环周上升,PTA开工率环周下降,涤纶长丝开工率环周下降,石油沥青装置开工率下降。

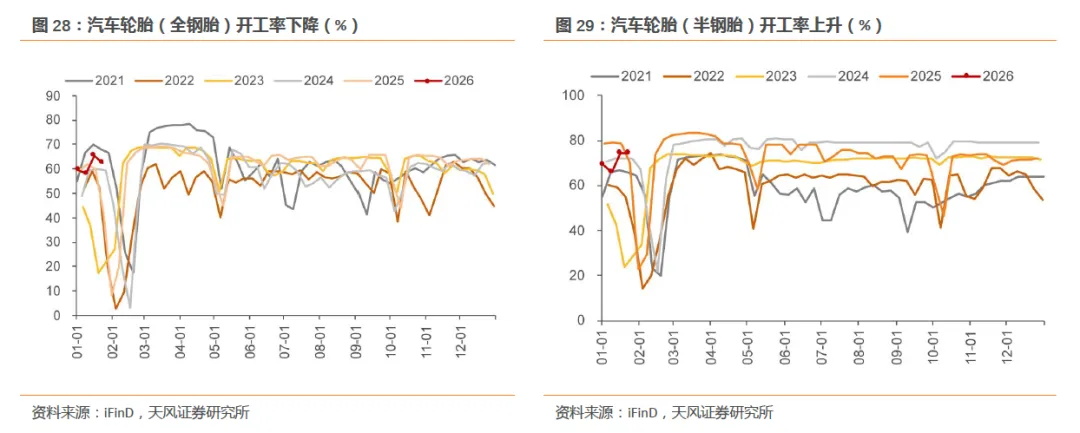

(2)下游方面,汽车全钢胎开工率环周下降,半钢胎开工率环周上升。

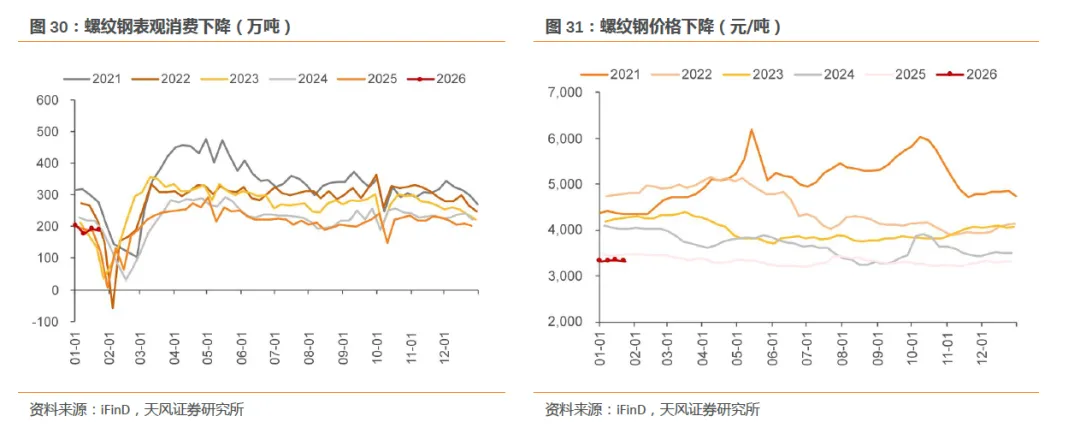

投资:螺纹钢表观消费下降,螺纹钢价格下降

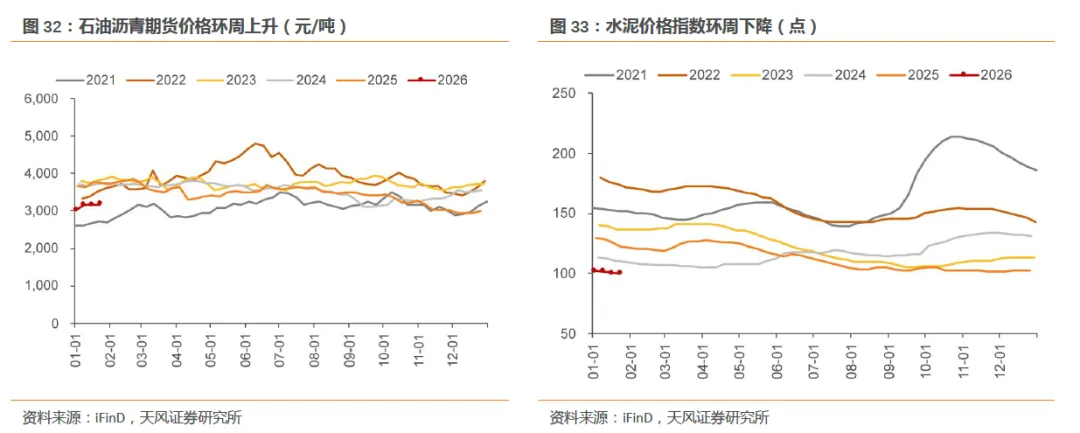

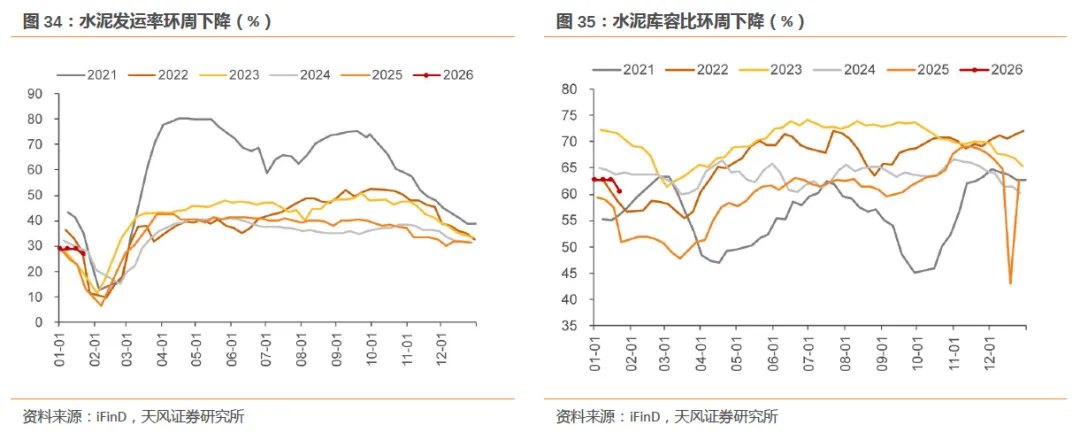

螺纹钢表观消费环周下降,螺纹钢价格环周下降;水泥发运率环周下降,水泥库容比环周下降,水泥价格环周下降。

贸易:港口吞吐量上升,出口集运价格下降

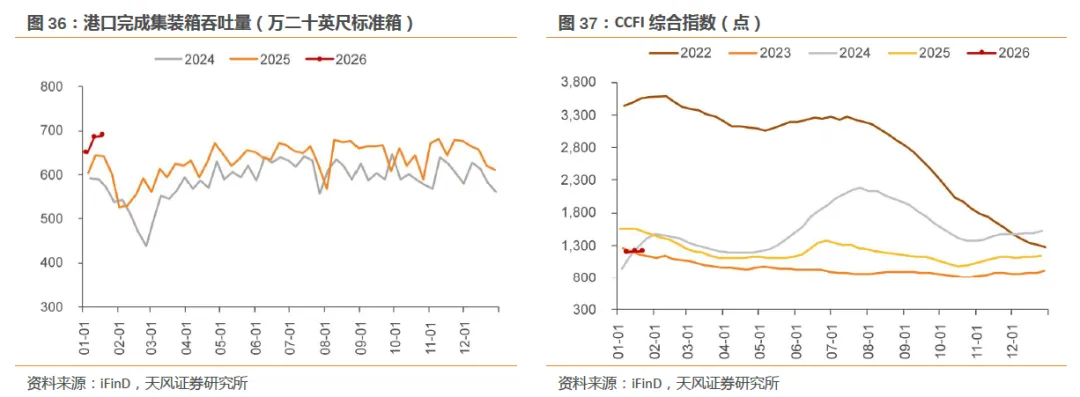

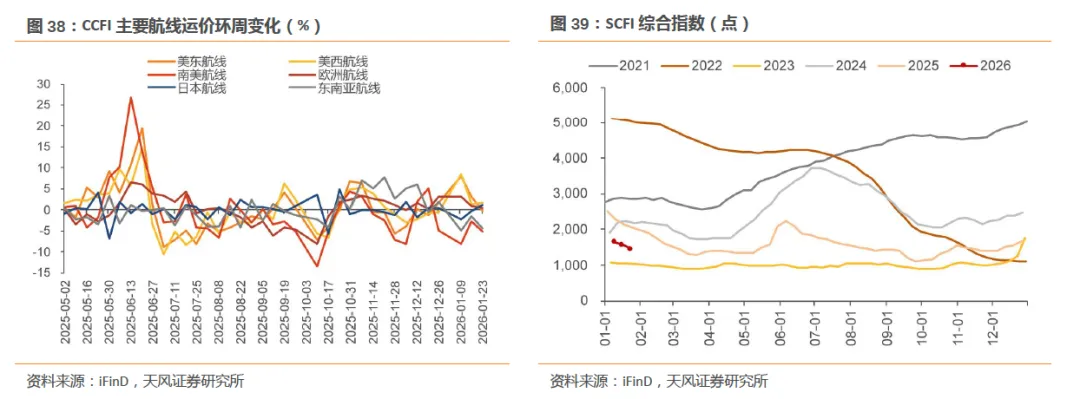

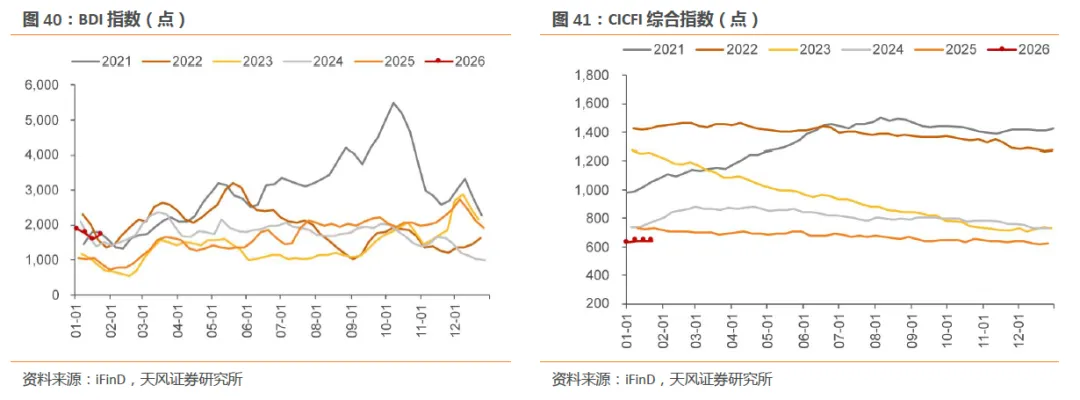

(1)出口方面,港口完成集装箱吞吐量环周上升,CCFI综合指数环周下降,其中,欧洲、美西航线环周上升。此外,BDI指数环周上升。

(2)进口方面,CICFI综合指数环周上升。

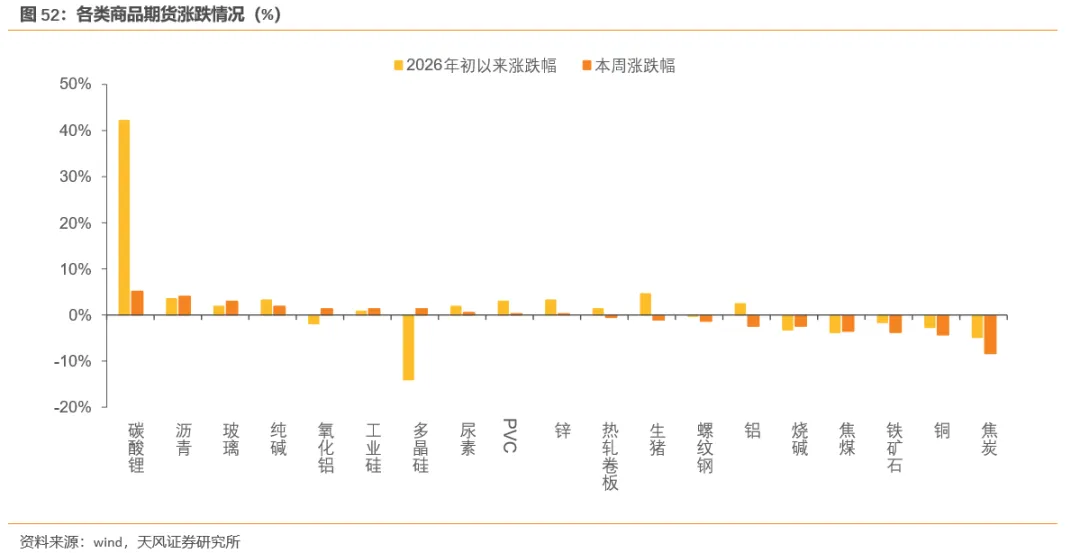

价格:农产品价格上升,碳酸锂期货领涨商品市场

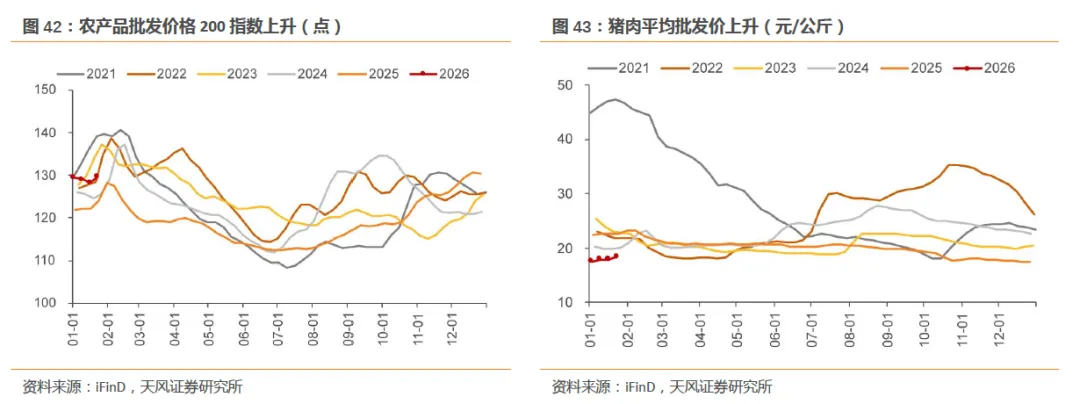

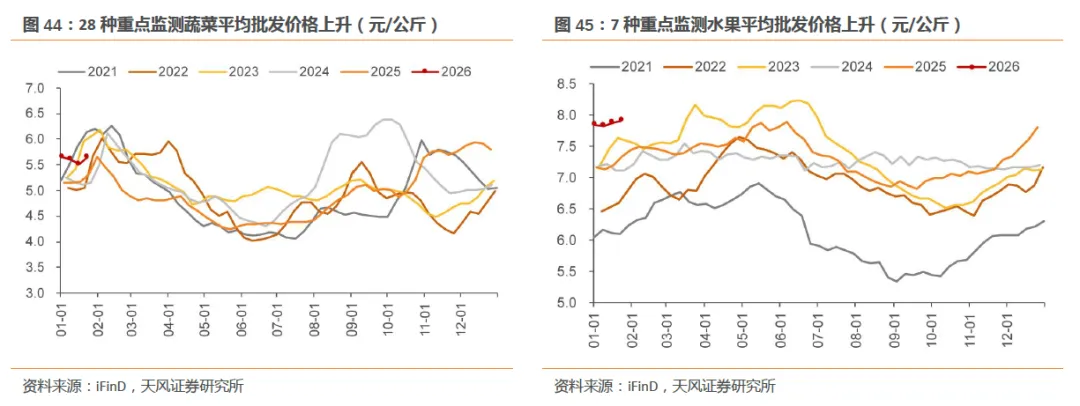

(1)CPI方面,农产品批发价格200指数环周上升,猪肉、鸡蛋、蔬菜、水果价格上升。

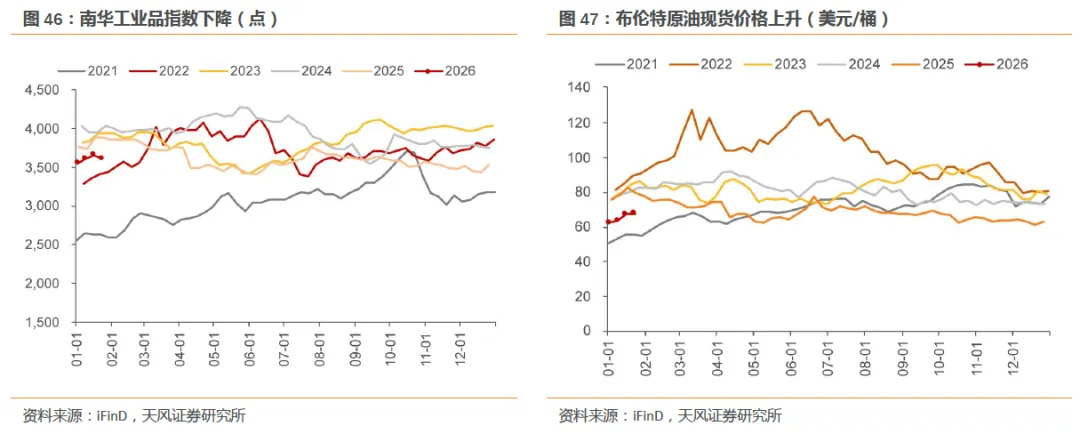

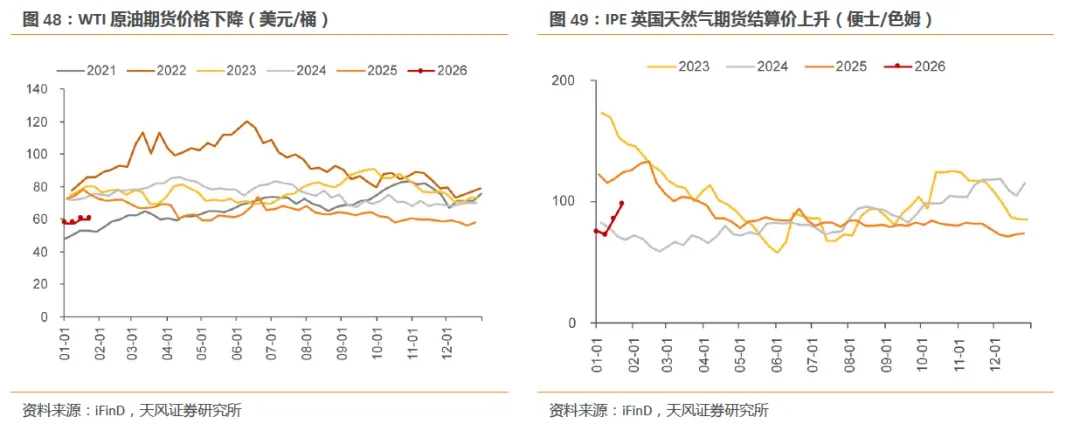

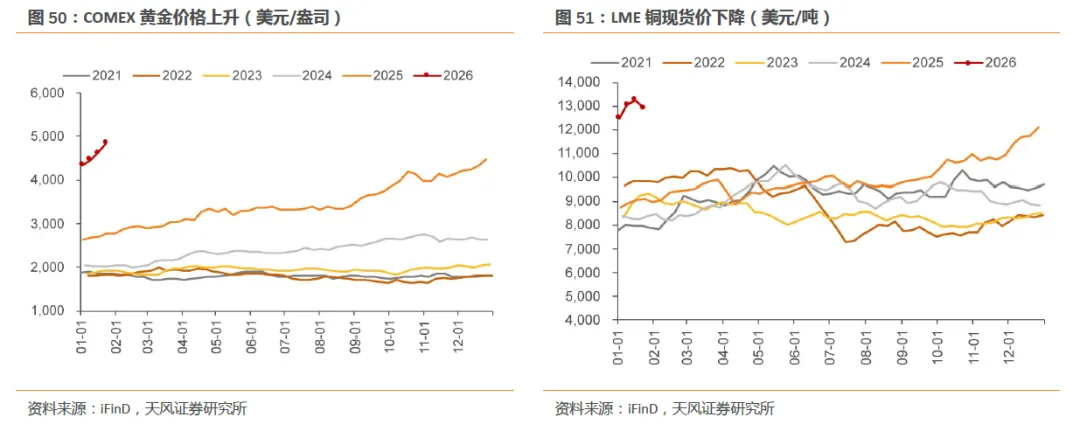

(2)PPI方面,PPI方面,南华工业品价格指数环周下降,布伦特原油现货价格环周上升0.3%,COMEX黄金期货价格环周上升5.0%,LME铜现货价格环周下降2.5%。

此外,商品期货市场表现分化,本周碳酸锂、沥青、玻璃涨幅靠前,焦炭、铜、铁矿石跌幅靠前。

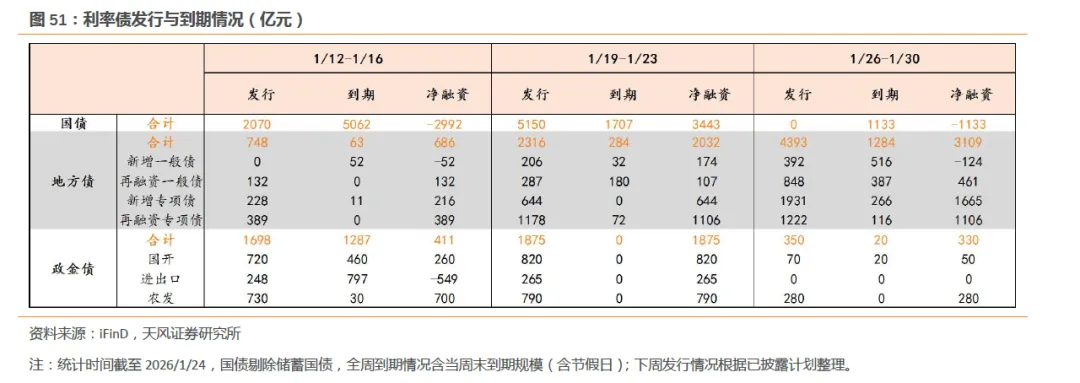

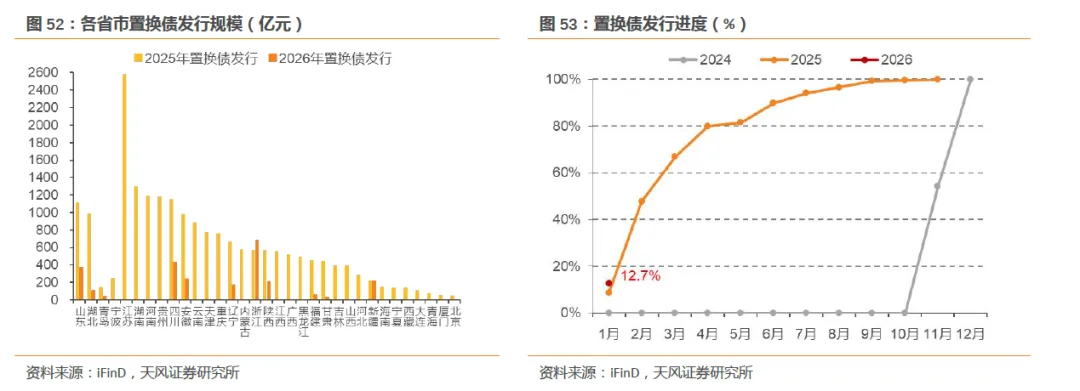

利率债跟踪:2026年置换债发行进度为12.7%

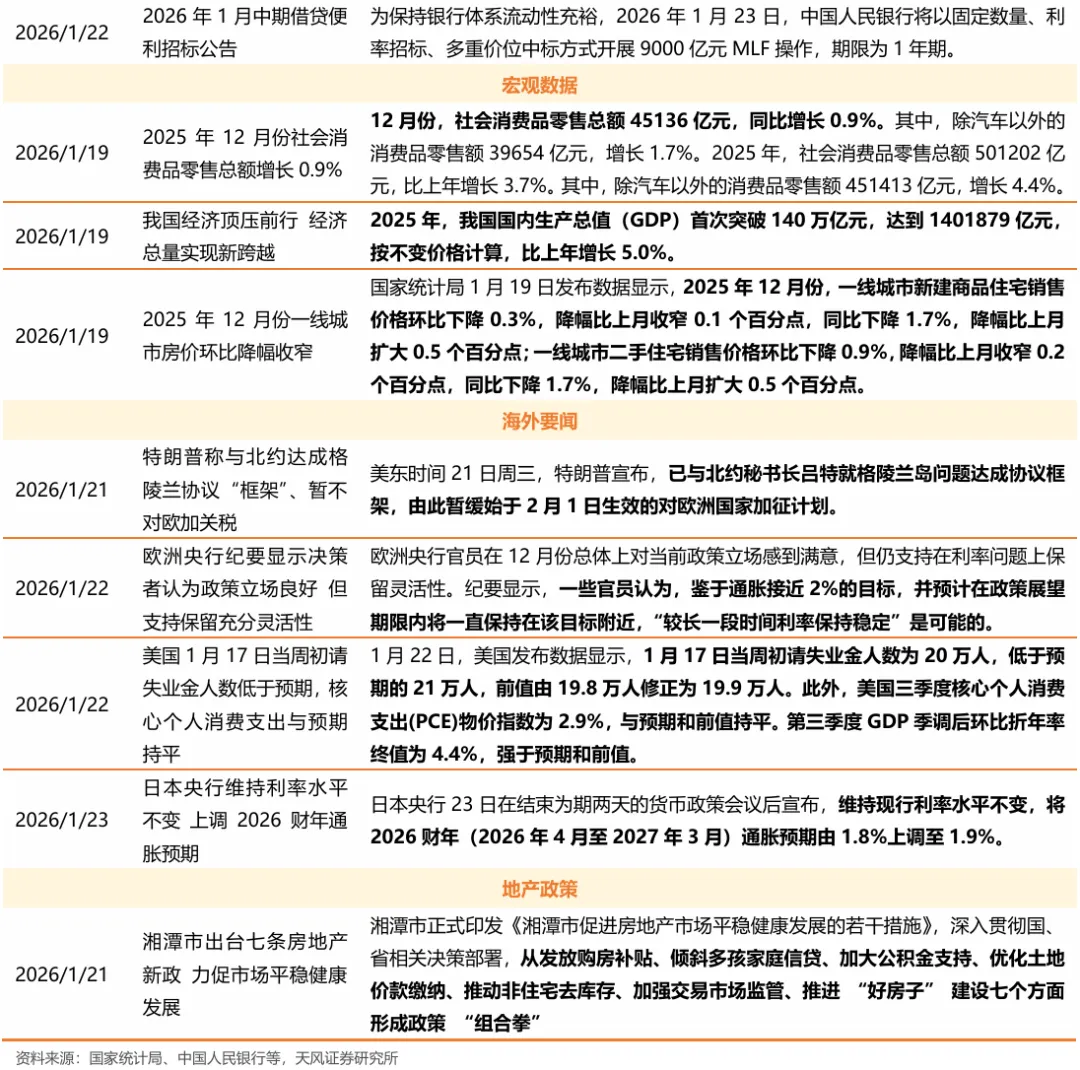

下周(1/26-1/30),利率债已披露待发行4743亿元,净融资2305亿元。其中,其中,国债发行0亿元,净融资-1133亿元。地方债发行4393亿元,净融资3109亿元。政金债发行350亿元,净融资330亿元。

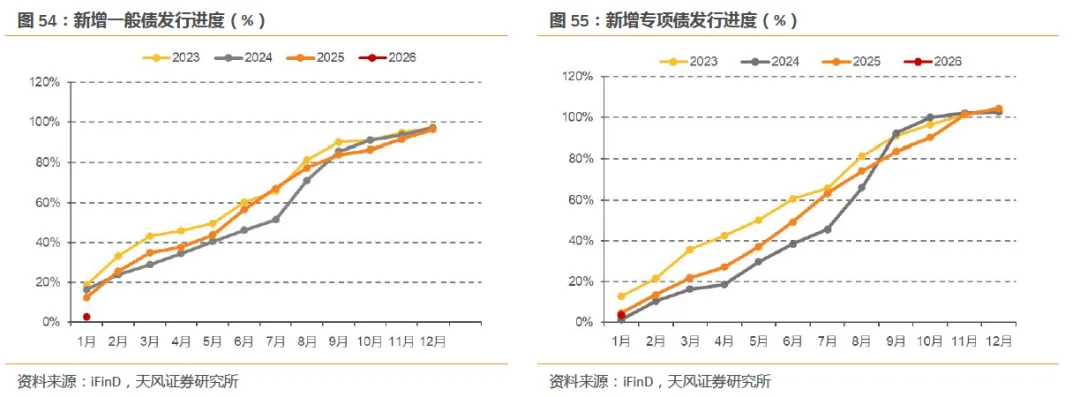

截至1月23日,2026年置换债已发行和已披露发行规模合计为2543亿元,累计发行进度为12.7%。2026年新增一般债已发行215.7亿元,累计发行进度为2.7%;新增专项债已发行1746.1亿元,累计发行进度为3.5%。

风险提示:政策不确定性;基本面变化超预期;海外地缘政治风险。2026年以来,地产政策持续释放积极信号,政策发力较往年有所提前,叠加各地优化首付比例、房贷利率等举措推出,楼市“小阳春”或在酝酿。

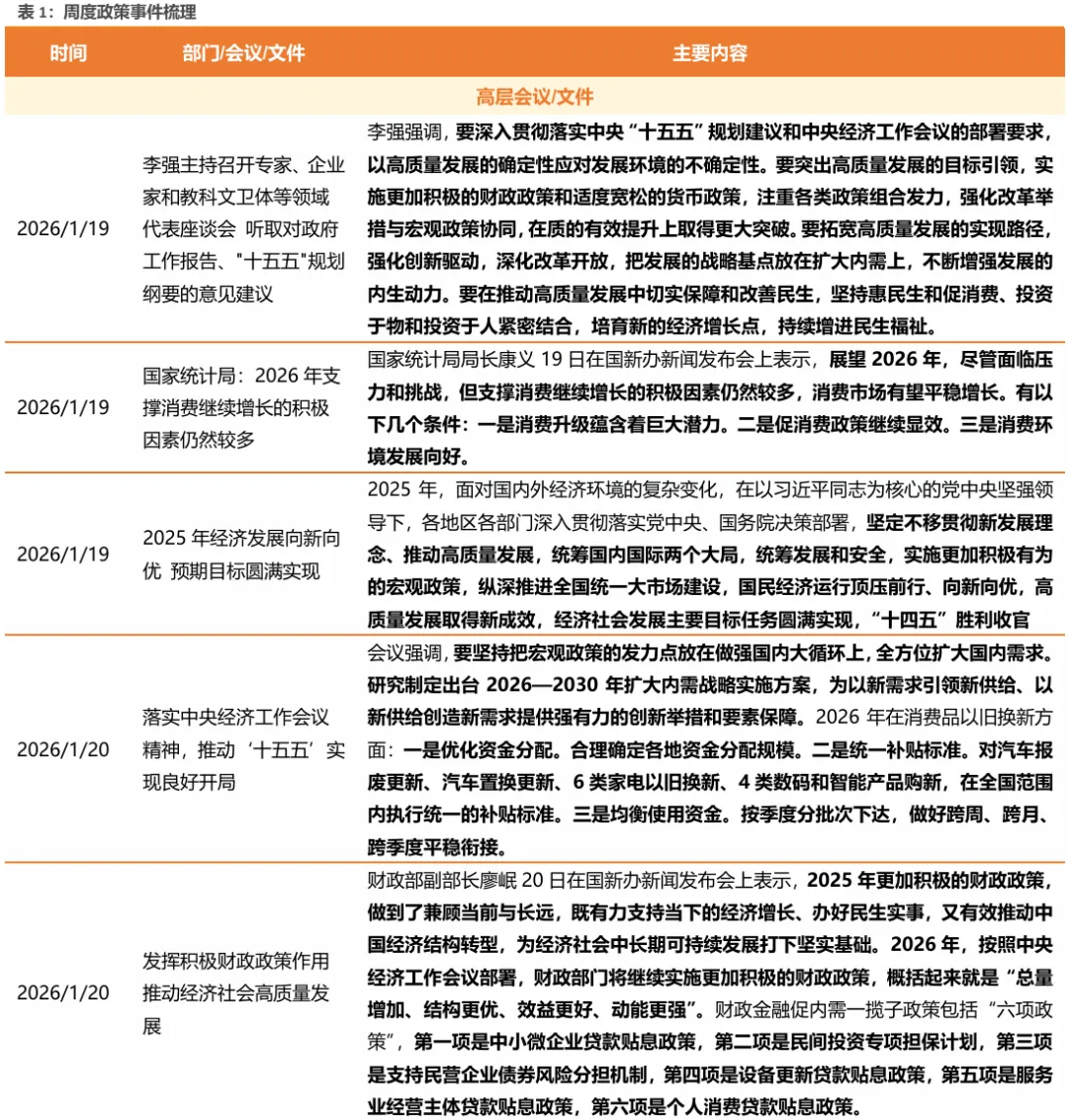

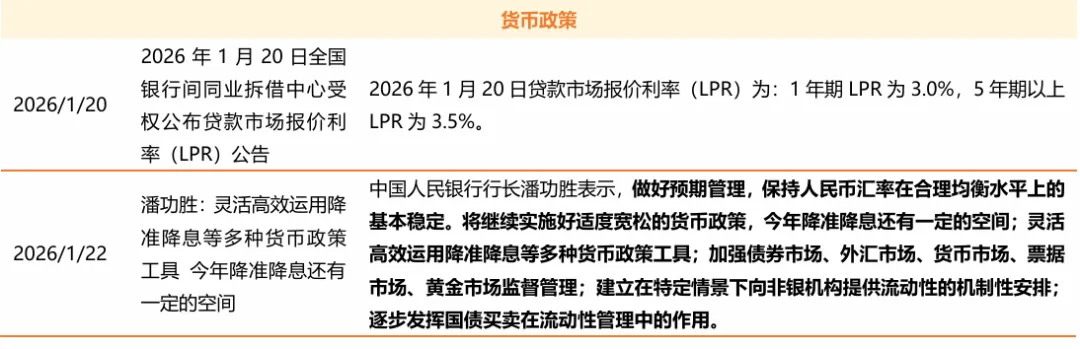

1月1日,《求是》杂志发表特约评论员文章《改善和稳定房地产市场预期》强调政策应“一次性给足”,避免添油战术。

1月9日,国常会部署促内需一揽子政策,明确提出扩大公租房保障范围,完善随迁子女教育政策,健全就业地参加职工社会保险制度。地方层面,南京、苏州、宿迁等多地同步下调公积金贷款利率,进一步推动需求释放。

1月17日,中国人民银行、国家金融监督管理总局宣布,将商业用房(含“商住两用房”)购房贷款最低首付款比例调整为不低于30%。

从地产表现来看,市场逐渐呈现出“量升价稳”的特征,趋稳信号目前更多体现于二手房市场,同环比均出现改善,但新房的成交整体依然偏弱,同环比仍为负值。

1月19日,国家统计局公布2025年12月的70个大中城市商品住宅销售价格变动情况,其中有一个积极变化值得关注,一线城市新房和二手房的销售价格环比跌幅均出现收窄,显示出筑底企稳迹象,尤其是二手房市场伴随着成交量的环比回升,房价跌幅的收窄幅度相对更大一些。

结合高频数据观察:二手房销售呈现回暖态势,截至1月23日当周,20城的二手房成交面积连续三周环比正增长,同比由负转正,一线、二线和三线城市二手房成交分别同比增长15%、4%、45%。二手房价格出现止跌信号,截至1月18日当周(最新数据),全国城市二手房出售挂牌价指数升至146.3点,结束了连续6周的环比下跌态势,释放出价格的企稳信号。

往后展望,当前地产市场“量升价稳”的趋势能否延续并发展为“小阳春”,取决于以下几个关键变量:一是政策的持续性与力度,二是需求释放的可持续性,三是新房市场的跟进情况。

此外,我们回顾历史上的地产“小阳春”来看:

2020-2025年,房地产市场呈现出明显的“小阳春”行情,尤其是3月可能成为楼市季节性的交易高峰。

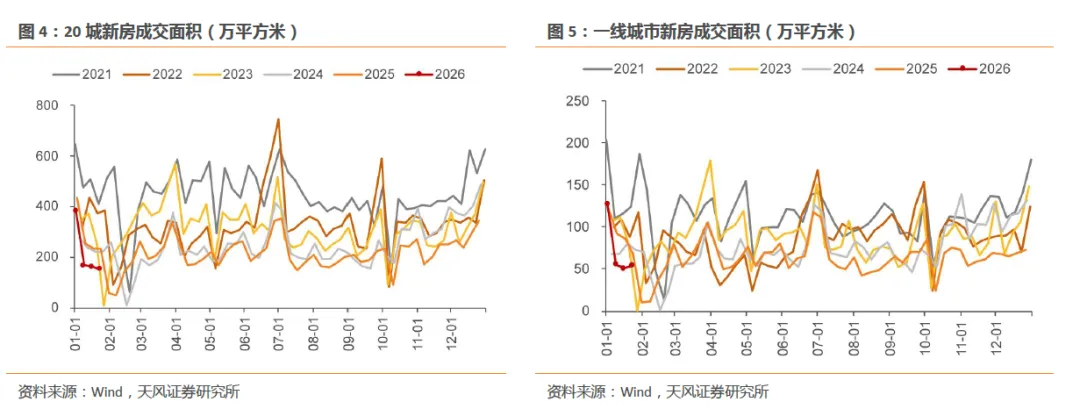

20城地产成交数据显示,历年3月的地产成交量相比2月环比明显增长,其中2025年3月环比增长53.5%,2023年3月、2024年 3月的环比增幅更是达到96.1%、130.6%。

分城市能级看,各线城市在“小阳春”期间的复苏节奏与强度存在明显差异,呈现结构性分化格局,其中,一线城市展现了较强的市场弹性与需求韧性。例如,2025年3月,一线城市新房成交面积环比增长68.6%,二线和三线城市分别环比增长50.4%、40.8%。

历史上地产“小阳春”行情的出现,是季节性规律、周期性政策与金融环境等多重因素共振的结果。

一是季节性需求释放与春节时点的强关联:“小阳春”行情的首要基础是内生于市场的季节性需求释放。春节后通常伴随着家庭大宗消费计划的启动,此前冬季积压的购房需求在此窗口期集中释放,形成全年第一个自然交易高峰。这一季节规律的核心调节器在于春节所处的公历月份,它调控着地产行情启动的节奏。

二是年初地产政策放松与支持的定向驱动:年初的政策窗口期是塑造“小阳春”成色的关键外部变量。在“稳增长”的政策导向下,一季度可能集中出台房地产优化政策,通过调整公积金政策、降低首付比例、发放购房补贴等举措来激活市场需求,为季节性复苏提供强劲的政策“催化剂”。

三是银行信贷“开门红”的流动性支持:银行体系的信贷投放周期为“小阳春”提供了不可或缺的流动性保障。商业银行“早投放、早收益”的经营惯例,使得一季度成为全年个人住房贷款额度较为充足、审批放款速度较快的阶段,充足且便捷的信贷资源不仅直接支撑了居民的购买力,其本身也释放一种强烈的市场信心信号。

四是财富效应与市场情绪的辅助性助推:宏观经济与资本市场的表现,会通过财富效应间接影响“小阳春”的热度。在股市上行、经济向好阶段,居民家庭资产价值的提升会增强财富感和对未来收入预期,这种情绪可能外溢至房地产市场,尤其提振高净值人群和改善型客户的入市意愿。这一因素虽不主导行情,却能在特定时期扮演重要的“情绪放大器”。

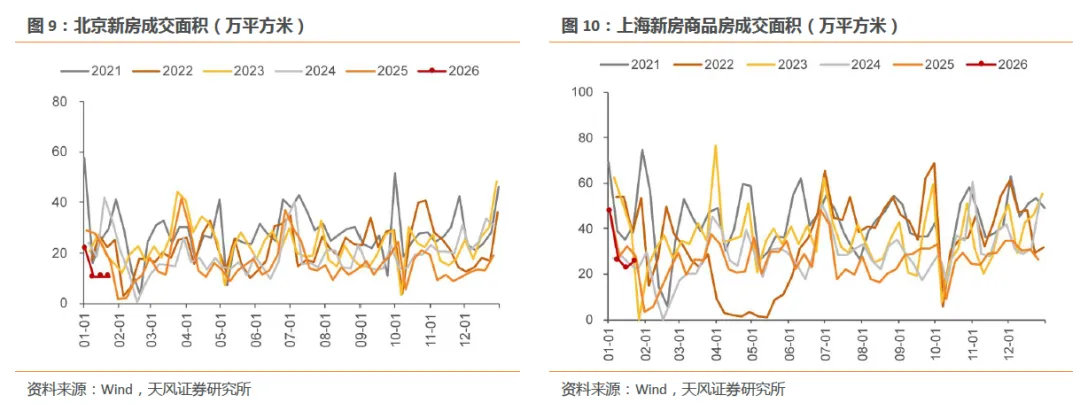

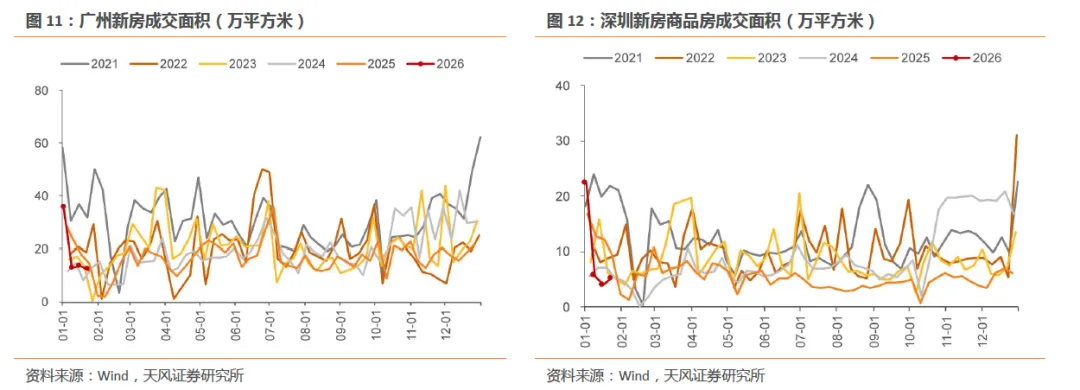

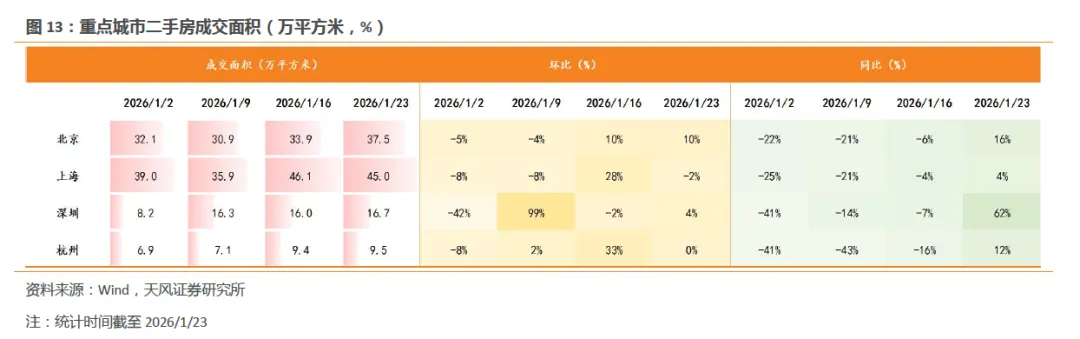

本周新房成交环比下降,同比下降。截至1月23日当周,20城商品房本周成交面积为153.6万平方米,环比下降5%,同比下降34%,仍低于季节性水平。

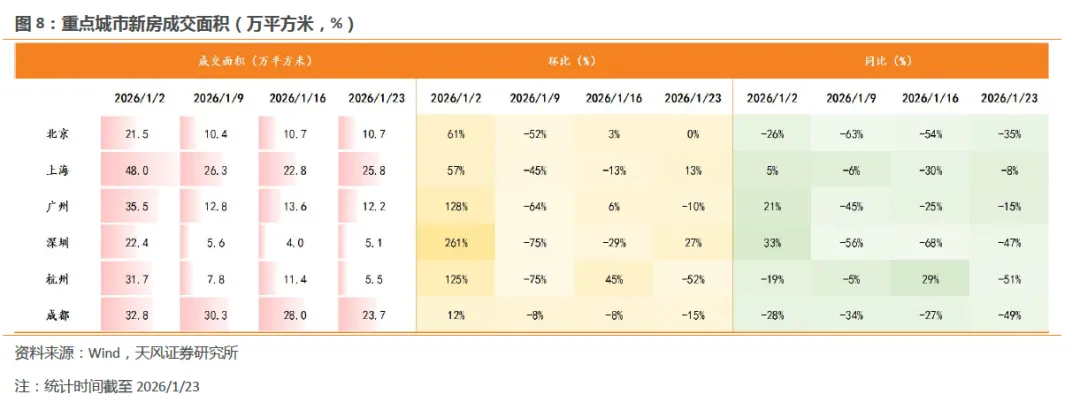

分城市层级看,一线城市新房成交环周上升,二、三线城市新房成交环周下降。一线城市商品房成交面积环周上升5%,北京、上海、广州、深圳分别环周变化+0%、+13%、-10%、+27%;二线城市商品房成交面积环周下降2%,杭州环周下降52%,成都环周下降15%;三线城市商品房成交面积环周下降26%。

往后展望,我们预计地产政策工具箱或进一步打开,但大幅刺激的概率或不高,而是通过政策力量让市场软着陆,实现一个相对平稳、不再大幅下行的新平衡。如加快城中村改造、加大地产收储、核心城市限购进一步松绑、下调住房贷款利率、降低首付比例、减免换购住房的个人所得税等。

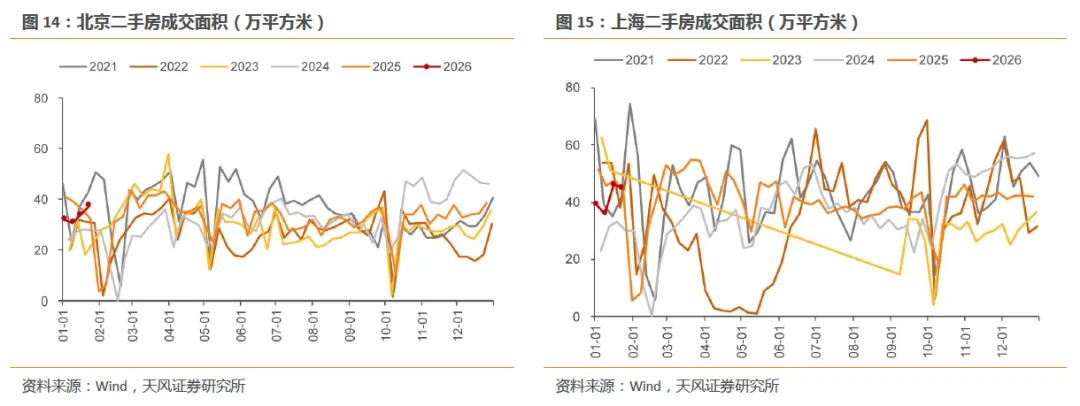

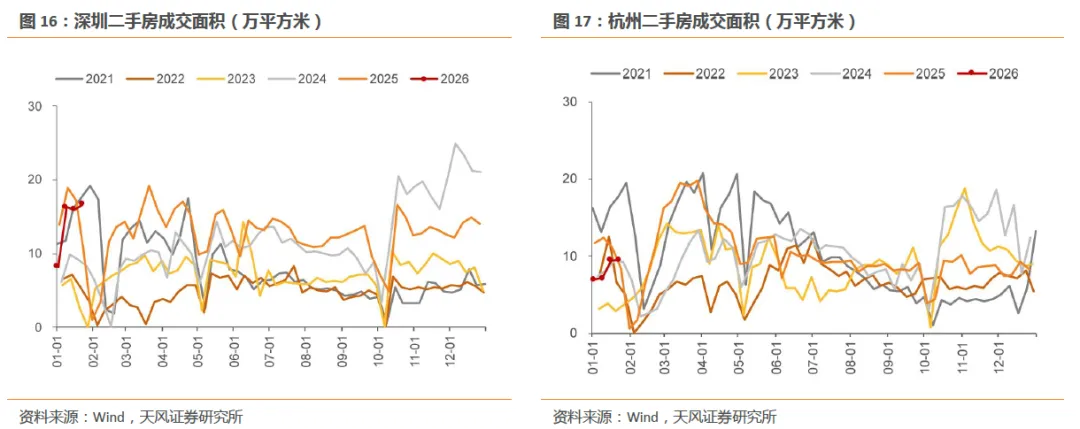

本周二手房成交环比、同比双双上升。截至1月23日当周,监测的重点城市中,北京、上海、深圳、杭州二手房成交面积分别为37.5万平方米、45.0万平方米、16.7万平方米、9.5万平方米,环比增速分别为+10%、-2%、+4%、+0%,同比增速分别为+16%、+4%、+62%、+12%。

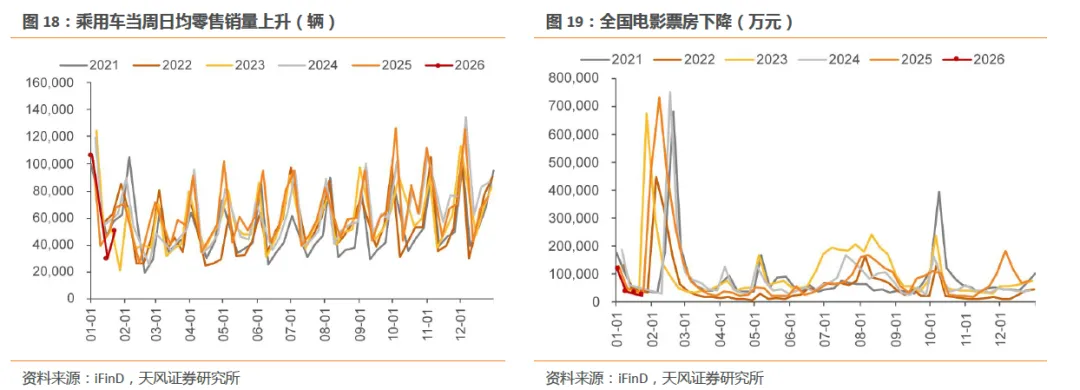

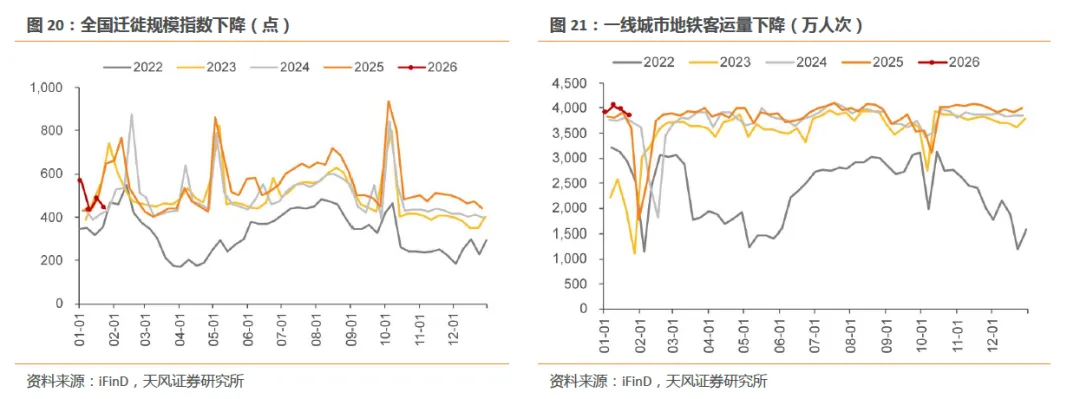

汽车消费上升,迁徙规模指数下降。截至1月23日当周,乘用车当周日均零售销量环周上升68.3%,同比下降25.6%;全国电影票房环周下降27.8%,同比下降32.2%。全国迁徙规模指数环周下降9.2%,一线城市地铁客运量环周下降3.0%。

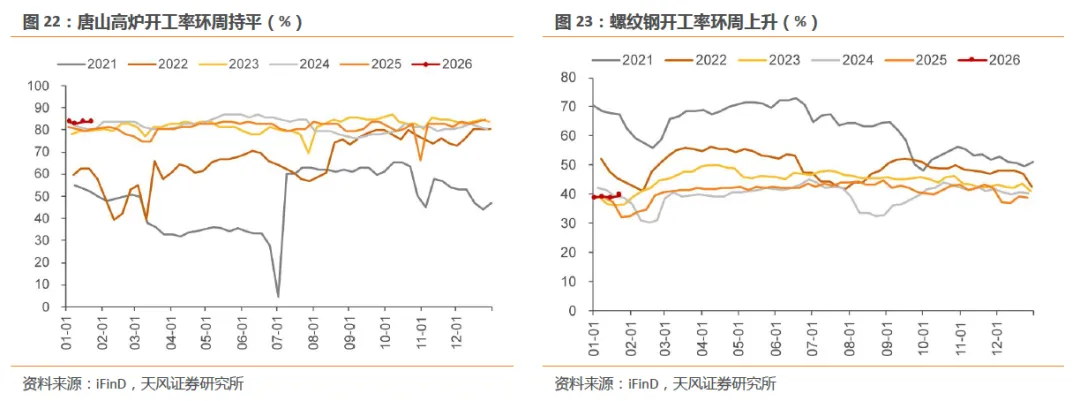

中上游方面,PTA开工率环周下降,截至1月23日当周,唐山高炉开工率环周持平,PTA开工率环周下降1.2pct,江浙地区涤纶长丝开工率环周下降3.2pct,石油沥青装置开工率环周下降0.4pct至26.8%,螺纹钢开工率环周上升1.0pct至39.7%。

下游方面,汽车轮胎开工率分化,截至1月23日当周,汽车全钢胎开工率环周下降2.9pct,强于去年同期;半钢胎开工率环周上升0.2pct,强于去年同期。

螺纹钢表观消费环周下降,螺纹钢价格环周下降。截至1月23日当周,螺纹钢表观消费环周下降2.5%至185.5万吨,螺纹钢价格环周下降0.6%至3323.4元/吨,沥青价格环周上升。

截至1月23日当周,水泥价格指数环周下降0.7%至99.9点;截至1月23日当周,水泥发运率环周下降2.3pct至26.4%,水泥库容比环周下降2.2pct至60.4%。

出口方面,港口吞吐量上升,集运价格下降。截至1月23日当周,港口完成集装箱吞吐量环周上升0.6%,高于去年同期水平;截至1月23日当周,CCFI综合指数环周下降0.1%,其中,欧洲航线环周上升0.35%;美西航线环周上升1.64%,美东航线环周下降0.37%。此外,截至1月23日当周,BDI指数环周上升9.7%。

进口方面,集运价格转升,CICFI综合指数为641.9点,环周上升0.1%。

农产品价格上升,猪肉价格上升。截至1月23日当周,农产品批发价格200指数环周上升1.1%,猪肉价格环周上升2.3%,鸡蛋价格环周上升6.2%;蔬菜价格环周上升2.4%,水果价格环周上升0.5%。

国际原油价格上升,黄金价格上升。截至1月23日当周,南华工业品价格指数环周下降1.2%;截至1月23日当周,布伦特原油现货价格环周上升0.3%,WTI原油期货价格环周下降0.3%,IPE英国天然气期货结算价环周上升14.3%,COMEX黄金期货价格环周上升5.0%,LME铜现货价格环周下降2.5%,LME铝现货价格环周下降1.5%。

商品期货市场平稳运行。截至1月23日当周,碳酸锂期货结算价环周上升5.2%,沥青期货结算价环周上升4.0%,玻璃期货结算价环周上涨3.1%;焦炭期货结算价环周下跌8.4%,铜期货结算价环周下跌4.2%,铁矿石期货结算价环周下跌3.7%。

下周(1/26-1/30),利率债已披露待发行4743亿元,净融资2305亿元。

其中,国债发行0亿元,到期1133亿元,净融资-1133亿元。

地方债发行4393亿元,到期1284亿元,净融资3109亿元。其中,新增一般债392亿元,再融资一般债848亿元,新增专项债1931亿元,再融资专项债1222亿元。

政金债发行350亿元,到期20亿元,净融资330亿元。其中,国开行债70亿元,进出口银行债0亿元,农发行债280亿元。

截至1月23日,2026年置换债已发行和已披露发行规模合计为2543亿元,累计发行进度为12.7%。

截至1月23日,2026年新增一般债已发行216亿元,累计发行进度为2.7%;新增专项债已发行1746亿元,累计发行进度为3.5%。

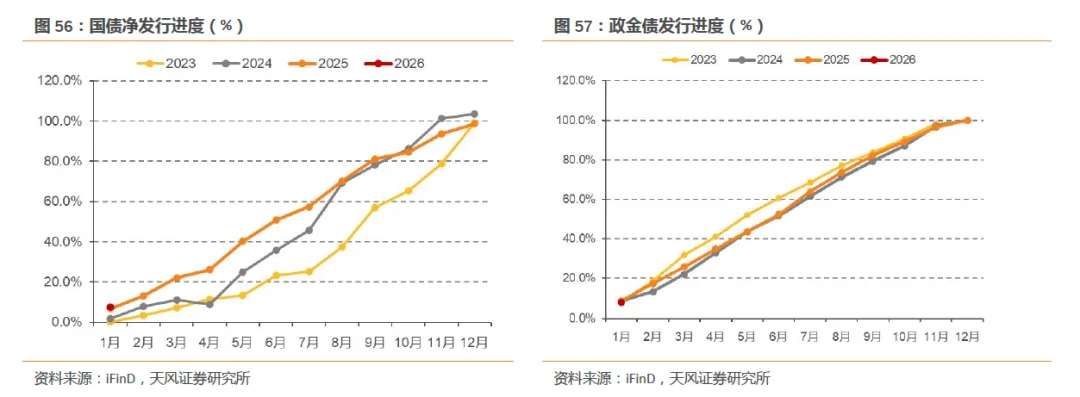

截至1月23日,2026年国债发行规模12170亿元,到期规模6769亿元,净融资规模5401亿元,国债累计净发行进度为7.5%。

截至1月23日,2026年政金债发行规模5078亿元,政金债累计发行进度为7.8%。政策周观察:2025年经济发展向新向优,预期目标圆满实现

1)政策不确定性:货币政策、财政政策超预期变化。

2)基本面变化超预期:经济基本面变化可能超预期。

3)海外地缘政治风险:海外地缘政治风险存在不确定性,全球市场波动超预期。

证券研究报告:《高频跟踪周报20260124:地产迎来“小阳春”行情?》报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)本报告分析师:谭逸鸣S1110525050005;谢瑶S1110525070009

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?