写在前面:这是一篇总结市场边际变化的观点汇总文章,毫无作者的自身观点输出。

看多地产的人越来越多,大有做多地产的趋势。这一共识的形成,并非空穴来风,而是基于政策、资金、基本面及产业链联动,以及隔壁香港的多重信号汇聚。

1、政策环境已发生根本性转向,从限制转向支持与培育。“三道红线”这一标志性约束措施的淡出,意味着行业去杠杆的核心任务已阶段性地完成,房企融资环境迎来实质性松绑。同时,最高层面出台方案,明确鼓励结合消化存量房地产来发展旅居服务,这为存量资产盘活与行业转型打开了新的政策窗口。

2、市场资金正用真金白银进行投票,敏锐的基金经理已抢先布局。以张坤为代表的多位明星基金经理,已在去年末加仓地产产业链标的。公募基金对地产科技龙头广联达的调研与持仓热度急剧升温,广联达作为主营建筑与地产行业数字化服务的龙头企业,公司预计2025年实现净利润3.76亿元~4.26亿元,同比增幅达到50.15%~70.11%。这绝非短期炒作,而更像是机构基于中长期判断的左侧布局。

张坤在最新披露的2025年四季报中分析称,从存量视角看,过去五年房价的显著下跌,对居民财富规模和家庭资产负债表造成了负面影响,居民预防性储蓄意愿上升以及提前还贷行为,进一步抑制了国内消费需求释放。综合考虑当前较低的无风险利率水平、潜在的政策支持力度以及房屋新开工面积下降的趋势,核心城市房价下跌态势有望进入尾声。

3、行业自身基本面已出现坚实的拐点信号。新房供应因过去几年开工量断崖式下跌而变得稀缺,支撑价格。更关键的是,二手房市场出现了“供减需增”的明确反转:挂牌量在激增后已趋势性下降,而成交量却在利率下行、租售比显现吸引力的背景下持续走高。核心城市二手房价格环比跌幅已显著收窄,部分城市价格已企稳回升,市场底部的特征日益清晰。

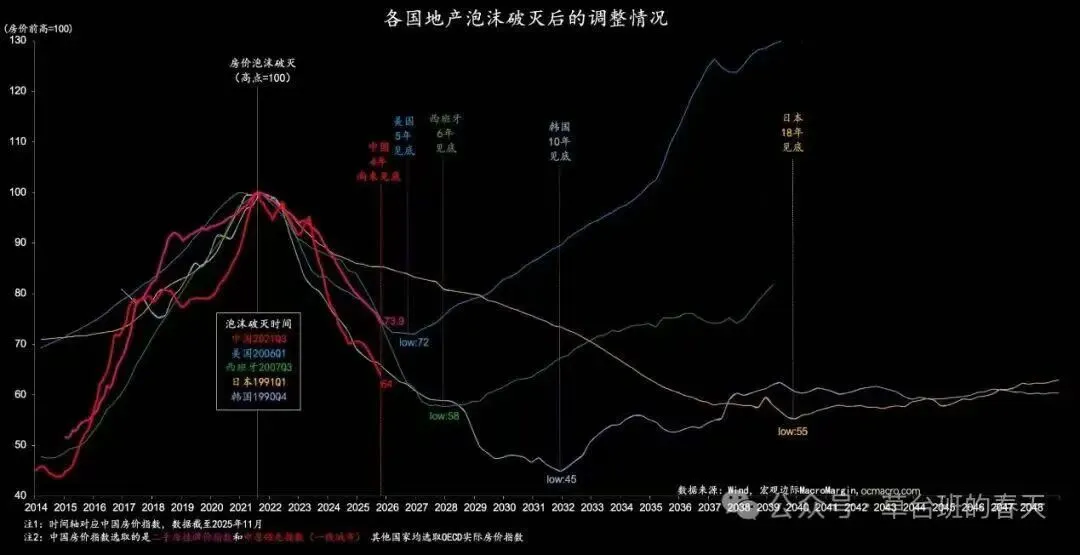

图 世界各国地产行业调整时间大多在6年

4、地产行业的企稳,正带动化工、消费等强关联产业链形成共振与联动。地产与化工板块存在强共振,房地产开发建设涉及纯碱、烧碱、PVC、橡胶、MDI、TDI等多种化工产品。具体而言,纯碱的表观消费量与房屋新开工面积、地产竣工端数据高度相关;MDI和TDI的消费量则与商品房销售面积呈现显著正相关关系,且需求主要受内需市场驱动。房地产开发直接拉动纯碱、MDI等多种产品需求,基金经理已出现同步增配两大板块的操作。

甚至白酒等消费板块的异动,也被市场部分解读为受地产回暖的情绪带动。(虽然受到自身周期筑底与龙头酒企批价回暖的支撑,但更多与地产行业的转暖预期紧密相连)。白酒消费的复苏依赖于房地产见底,近期房地产政策出现积极变化,市场对地产产业链复苏的预期升温,这直接提振了与商务消费、财富效应关联紧密的白酒板块的投资情绪。

5、与此同时,香港楼市正迎来一轮蓬勃向上的暖潮:看房人流络绎不绝,新盘开售再现“一房难求”的盛况,多个热门地段的新盘在短期内即告售罄;二手市场同样活跃,成交量价齐升,部分传统豪宅区的价格已反弹至近年高位。市场信心的恢复,既得益于“撤辣”等宽松政策、人才政策的持续发酵,释放了长期积压的购买力;也源于内地经济企稳与资金南下的预期。当前香港楼市,从开发商积极推盘到买家踊跃入市,一幅楼市欣欣向荣的画卷已徐徐展开。

从政策松绑到资金涌入,从自身供需改善到产业链效应显现,看多并做多地产及其产业链的趋势正在市场中形成并强化。尽管行业复苏的持续性与高度仍需观察后续政策与基本面数据,但市场最悲观的时期或许已经过去,共识的钟摆似乎正从一端向另一端有力摆动。

(信用评级实战圈:精研模型、拆解案例、追踪行业、对接专家,信评们的必修圈)