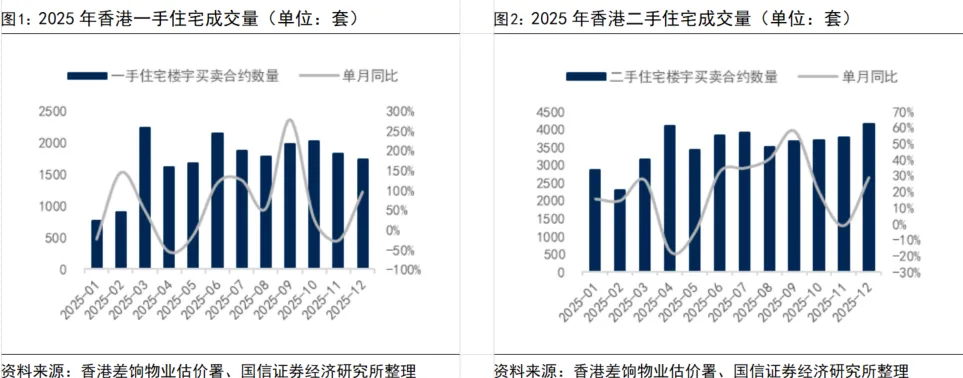

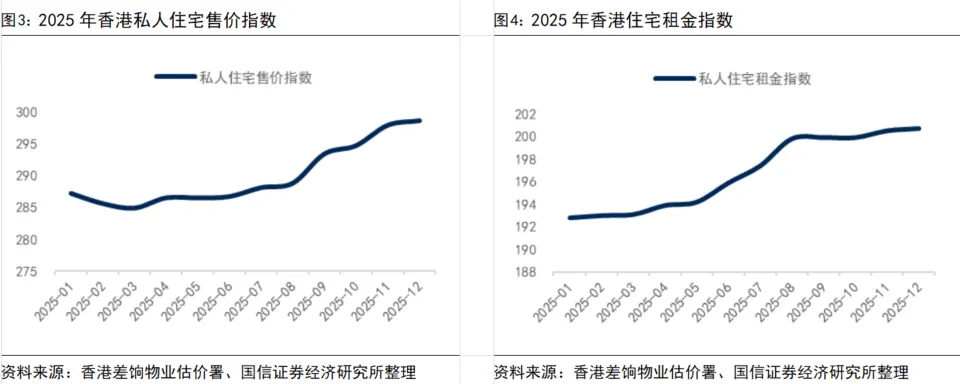

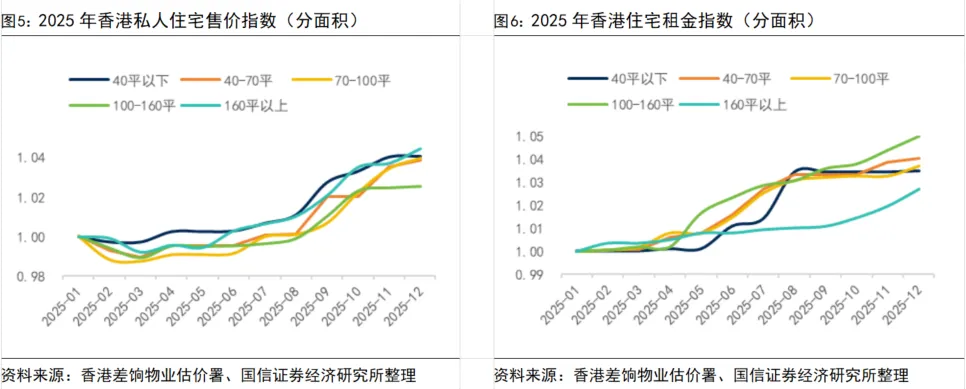

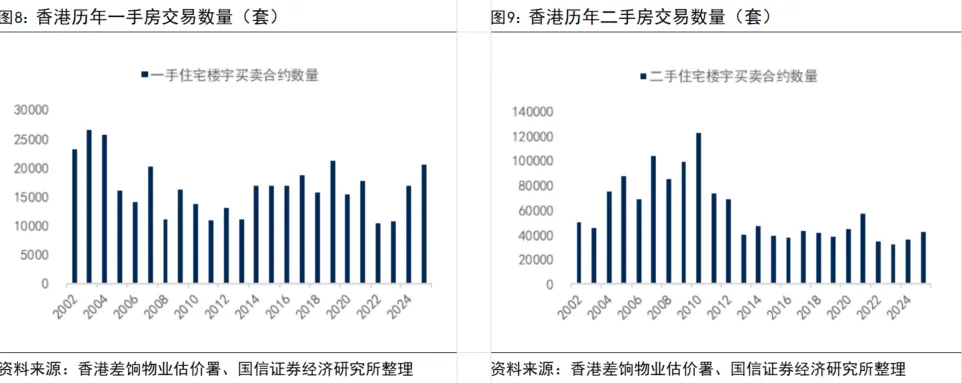

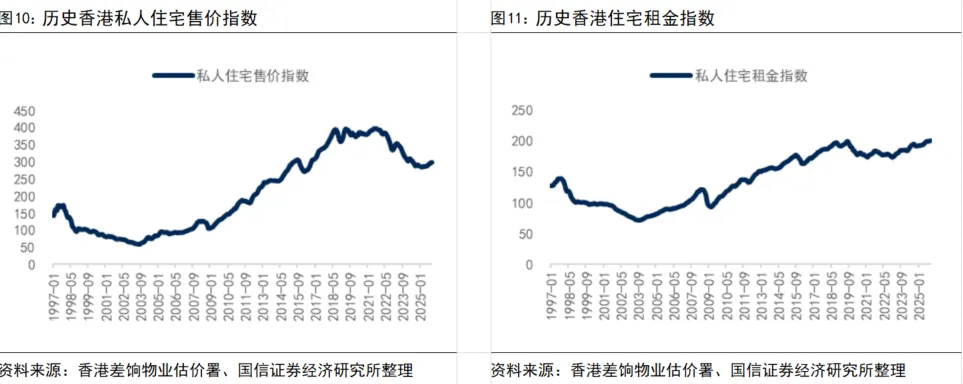

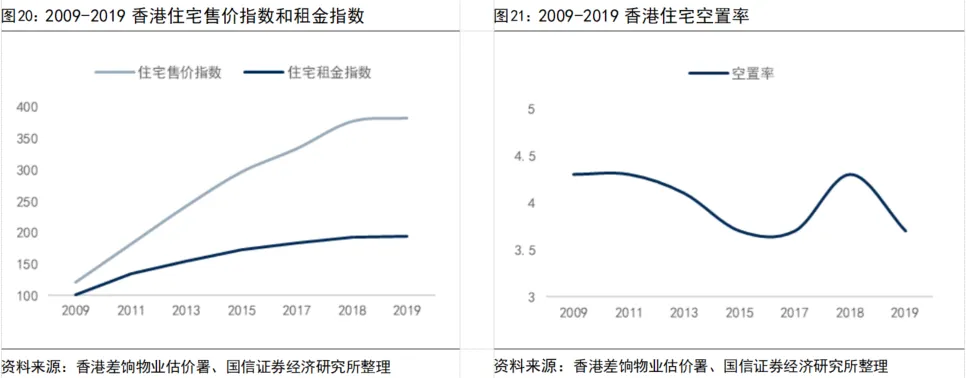

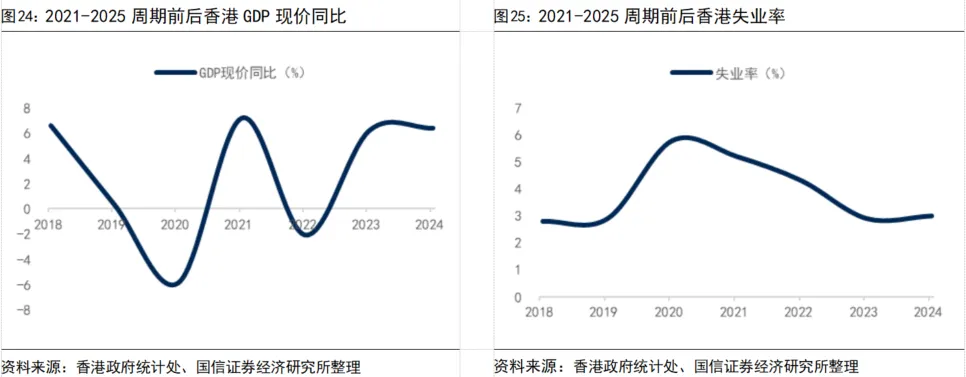

2025年香港私人住宅成交量+21%,为2013年以来的第二高水平,连续两年规模上涨;价格指数自3月确认底部后连续三个季度企稳回升,较底部回升4.8%,全年+3.3%;租金指数全年+4.3%,已超过2019年达到历史新高。本轮复苏呈典型的“量在价先”,成交量处于历史高分位,价格较2021年9月的历史高点仍有大约25%的回撤,目前大约在2016年三季度的位置水平。

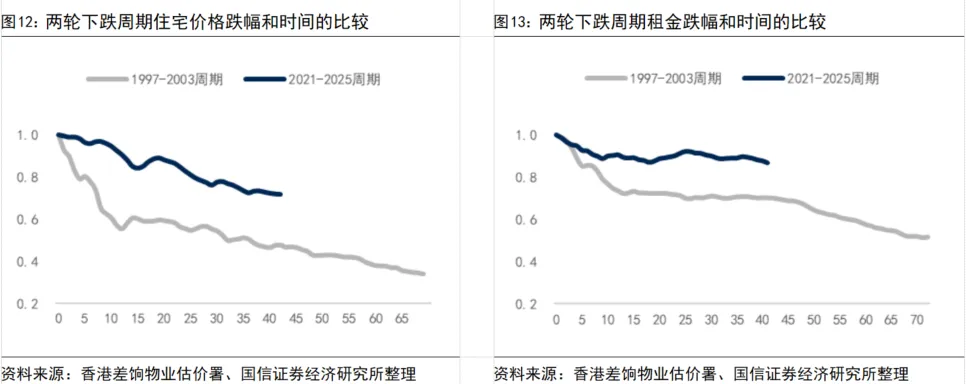

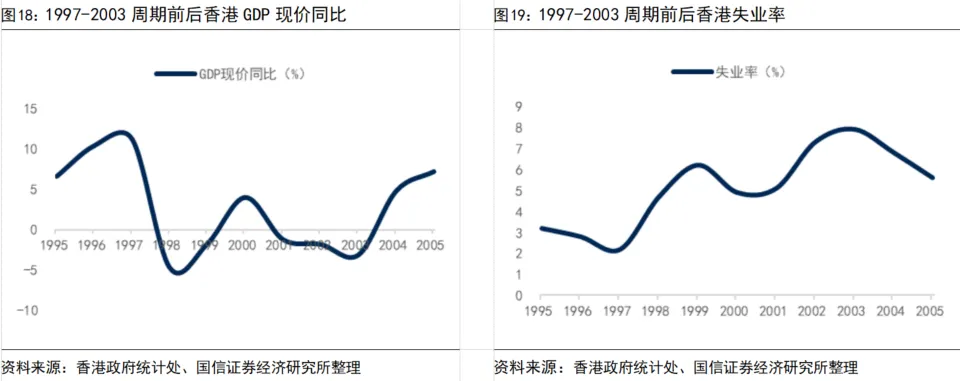

比较1997-2003和2021-2025两轮下跌周期,前者属于“资产泡沫破裂+本地金融危机”,为极端信用收缩情形,后者属于对“估值回调+宏观利率变化”的反应。由于下跌原因的不同,两者回撤时间、跌幅、冲击力等方面均有差异,前者回撤周期69个月,跌幅达66%,后者回撤周期42个月,跌幅达28%。

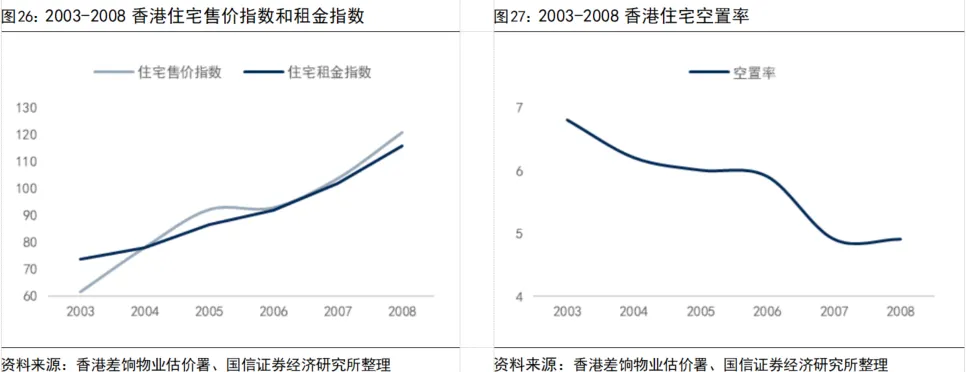

2021-2025下跌周期显然更加温和,且目前复苏周期“政策+利率+需求+内地红利”的共振幅度小于2003年,我们预计中期内香港房地产市场的复苏将不会复制2003-2008年的修复幅度,判断本轮修复短期是否可以持续则需密切关注后续宏观环境和利率变化的不确定性。

需求端政策放松:可以概括为在高利率与价格下行压力下,以“撤辣+按揭松绑+人才优惠+精准减税”为主的需求端放松。核心目标是通过减少交易成本及释放优惠,托底刚需与新来港人才的置业预期。

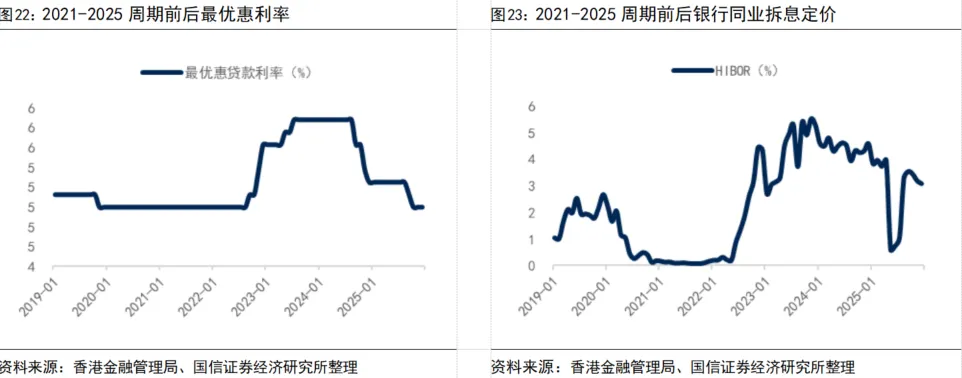

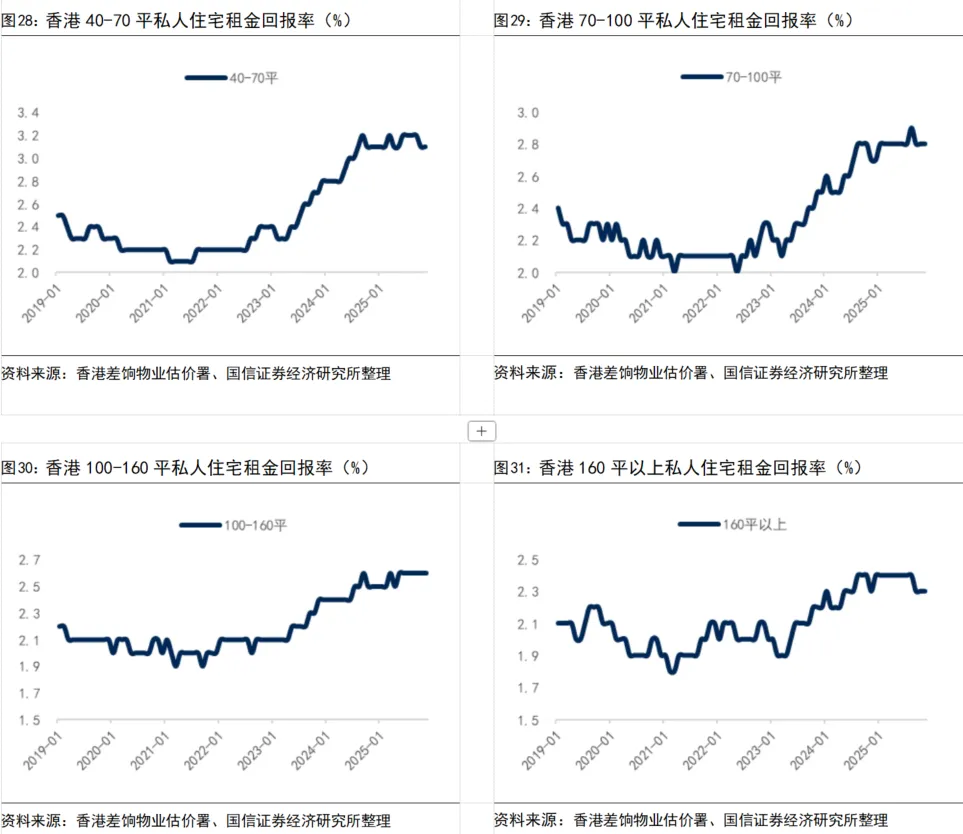

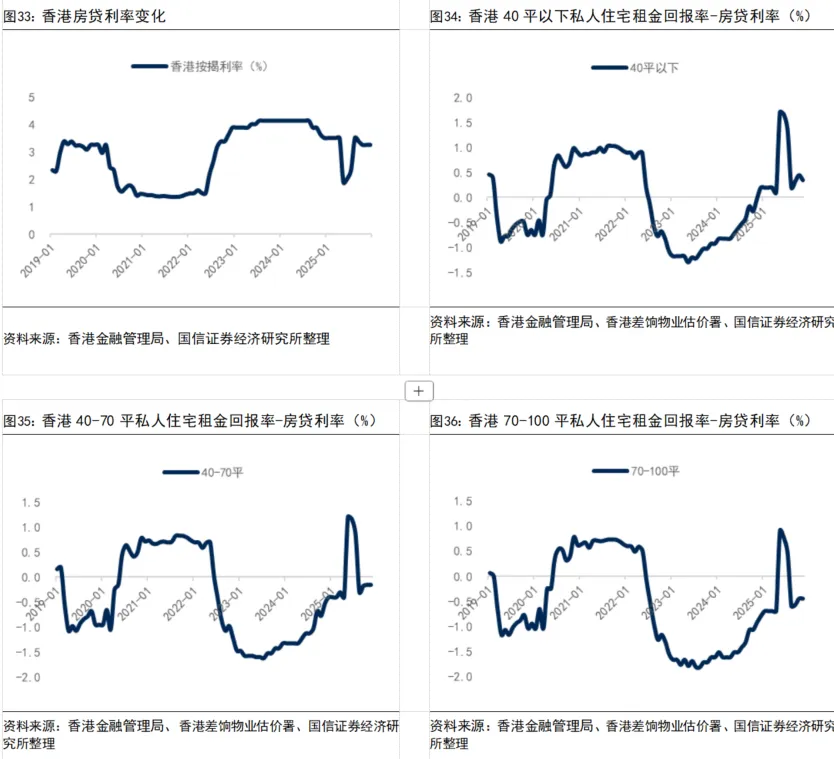

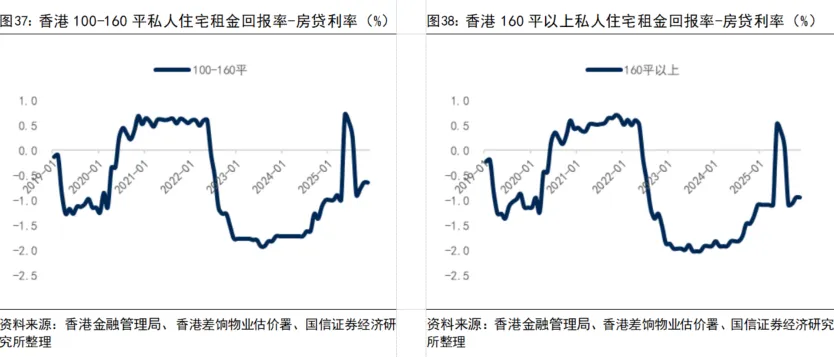

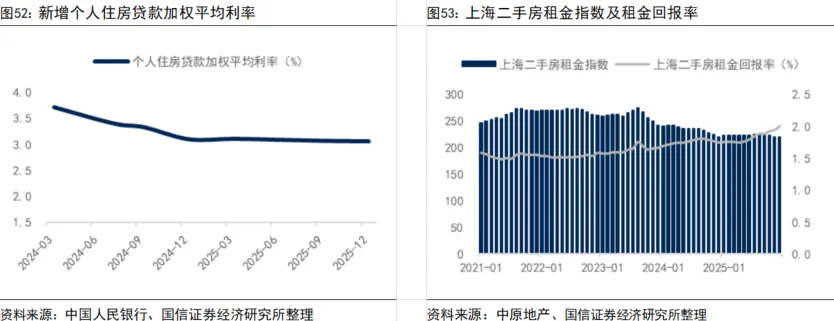

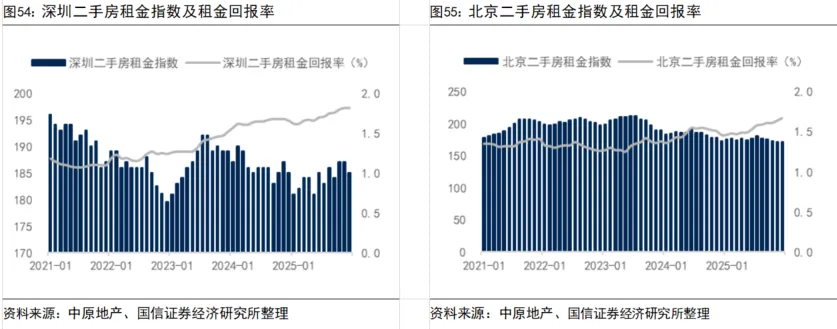

租金回报率反超房贷利率:香港私人住宅租金已回到甚至超过2019年高点,推动租金回报率显著修复,5月HIBOR大幅下降导致香港房贷利率走低,租金回报率大于房贷利率带来了成交放量与房价止跌,是本轮香港楼市企稳的主传导链条。

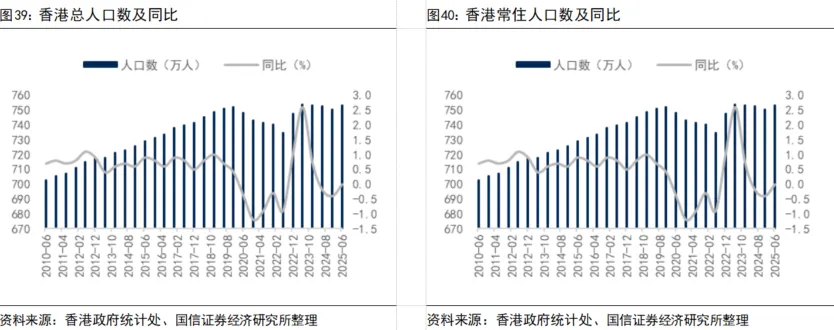

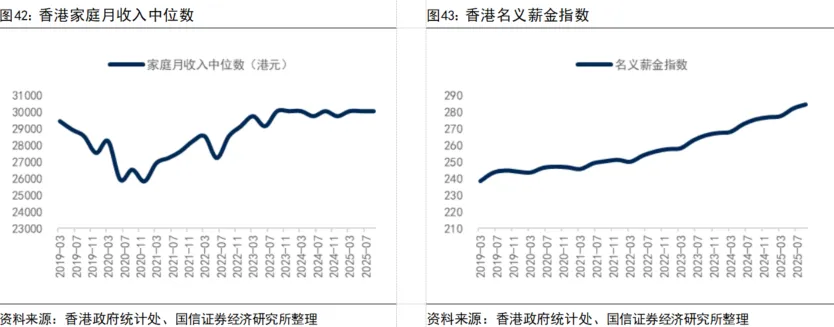

人口流入和收入提升带来需求托底:截至2025上半年香港常住人口增速已环比转正,人才计划有效逆转了三年净流出趋势,2024年和2025上半年香港私人住宅成交中,内地买家购买占比分别为25%、24%,远远高于2021-2023年的占比。自2023年末,香港家庭月收入中位数保持在3万港元左右,较2021-2022年提升约10%,收入提升也带来了需求托底的保障。

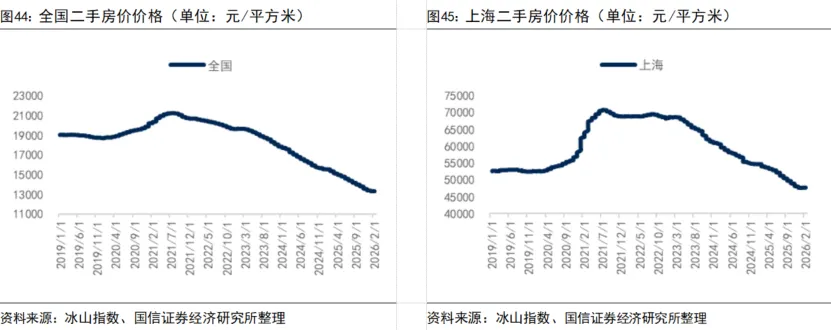

本轮内地房地产下跌的原因可以概括为“长期需求拐点+短期信用收缩”双击供需两端,并在预期恶化和负向反馈中被不断放大,所以和香港两轮下跌周期不同的是,本轮内地房地产下跌将是漫长的,但跌幅大概率不会复制1997-2003香港下跌周期。我们可以借鉴香港止跌回稳的经验:1)当前内地已基本没有“限购、限贷”等限制性政策,但在税费的减免上仍有较大空间;2)当前在利率传导的通畅性仍有较大空间,核心城市租金收益率和按揭利率相差较大,且呈“租售价格双降但售价跌幅更快”的格局;3)短期的供给收紧对楼市的影响具有滞后性,长期来看需加快“保障房+商品房”双轨制建设;4)长周期地产的拐点,除短期政策和供需预期的短期变化外,还需匹配居民的偿付能力和经济发展。

宏观环境下行,房贷利率上行,需求萎缩、政策收紧等变化带来的风险。