上海

“沪七条”新政的效应,在这个春天被彻底点燃。

继2月25日上海发布优化住房限购、支持“以旧换新”等七条新政后,市场经过短暂发酵,于三月中下旬迎来一轮爆发式行情。

数据显示,上海楼市不仅走出了传统的“金三”成色,更以多项创纪录的数据,宣告“小阳春”行情进入高潮。

01

二手房市场

量价齐升,置换链条加速运转

市场升温最直接的体现,在二手房成交量上达到了极致。

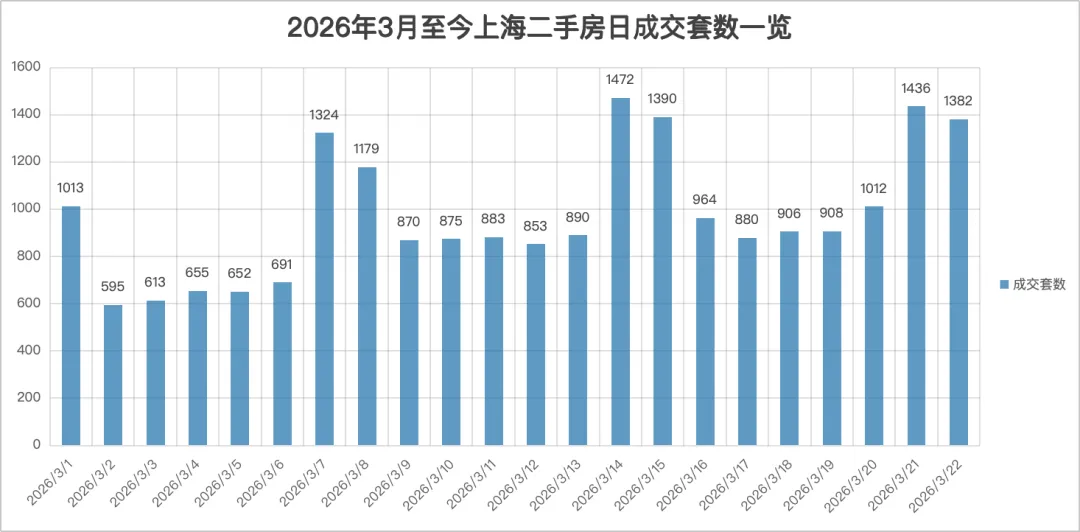

根据上海网上房地产数据,在刚刚过去的一周(3月16日至3月22日),上海二手房单周网签量达到7488套。

这一数字不仅环比前一周(7233套)再增3.5%,更一举创下自2021年以来的周度成交最高纪录。

值得注意的是,这已是上海二手房周成交量连续第二周站上7200套高位,这种持续性放量在近年来极为罕见。

上周末(3月21日-22日)两天合计成交2818套,维持在高位运行,直观反映了购房者在新政窗口期与市场回暖预期叠加下,入市节奏显著加快。

截至3月22日,上海3月二手房累计成交已突破2.1万套。

按当前日均近千套的成交节奏,叠加月末传统的翘尾效应,市场普遍预期3月全月二手房成交量将强势冲击3万套大关,“金三”成色十足。

成交放量的同时,价格体系呈现出“整体稳、局部动”的特征。诸葛找房数据显示,上周上海二手住宅市场均价为58447元/平方米,环比仅微升0.02%,整体保持平稳。然而,市场的活跃源于“以价换量”的策略仍占主导。

在调价房源中,降价房源占比高达88.88%,而涨价房源占比则缩小至11.12%。上海中原地产市场分析师卢文曦指出,近期低总价“上车盘”被快速消化,部分区域的房东心态开始转变,惜售乃至跳价案例有所增多,显示出市场信心正在修复。

成交量的攀升有效盘活了置换链条,为新房市场输送了潜在的购买力。

02

新房市场

供应开闸,结构性分化加剧

与二手房市场的全面升温不同,新房市场则上演了一幕“冰火两重天”的戏码,结构性特征极为明显。

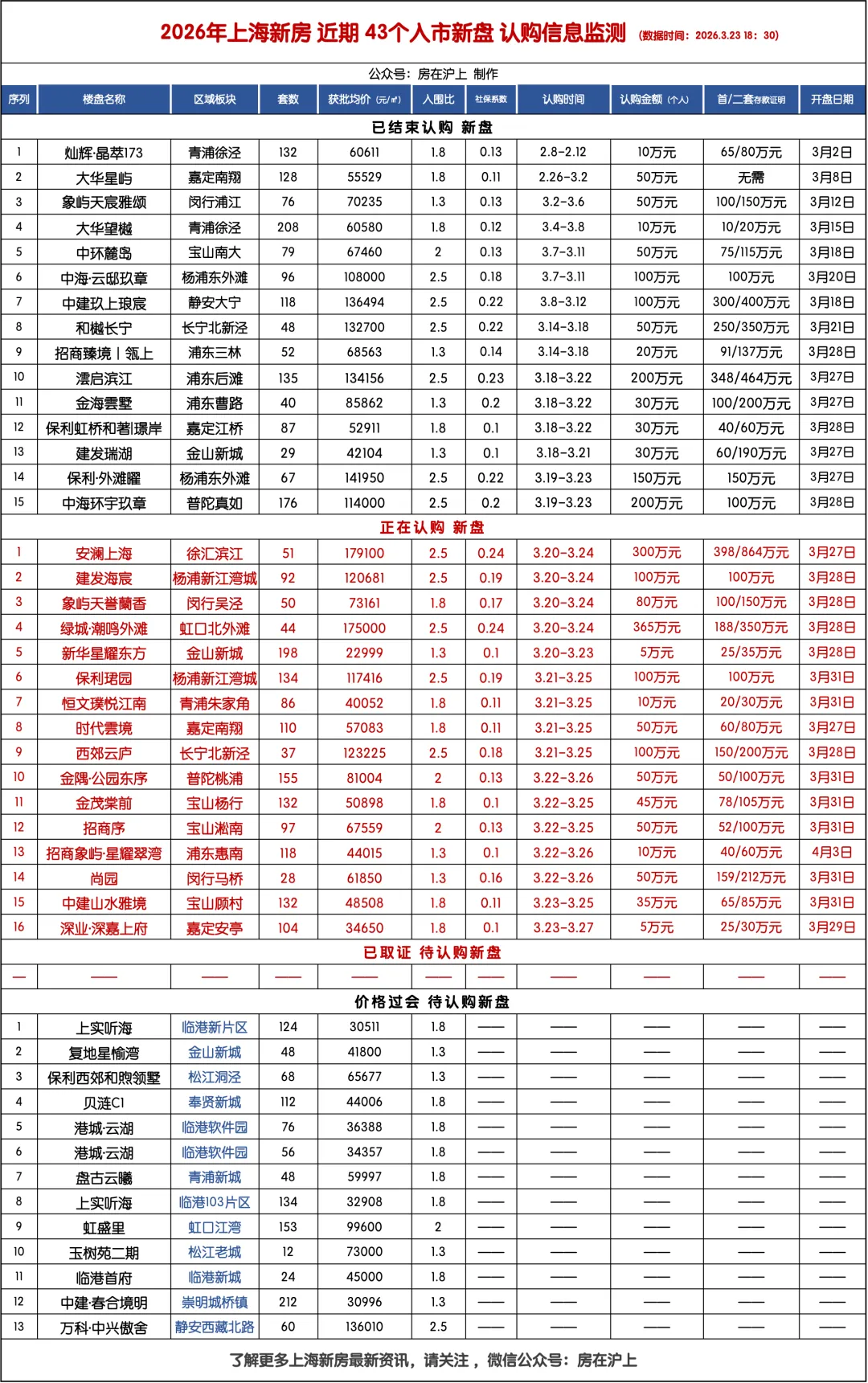

一方面,供应端集中放量,认购市场热度两极分化。

上周,上海新房市场罕见地迎来了21个楼盘集中启动认购的盛况。然而,不同项目之间的热度差异悬殊。核心区域、具有稀缺属性的改善型项目备受追捧。

例如,浦东后滩板块的“澐启滨江”认购率约142%,杨浦东外滩的“保利外滩曜”认购率达124%,新江湾的“保利珺园”认购率也达到125%。

这些项目凭借黄金地段、强劲的产品力和品牌口碑,在认购阶段就已接近或触发积分制。

另一方面,部分项目则面临去化压力。

与之形成鲜明对比的是,长宁北新泾的“西郊云庐”认购率仅16%,宝山淞南的“招商序”认购率低至6%,闵行吴泾的“象屿天誉蘭香”认购率约30%。

此外,金山、奉贤等远郊区域的项目整体热度普遍偏低。这种分化清晰表明,当前购房者的决策更加理性,对价格、地段、产品的综合考量权重加大。

从成交结构看,高性价比项目成为市场压舱石。 根据佑威房地产研究中心的数据,上周(3.16-3.22)新建商品住宅成交面积环比上涨29%。

在成交TOP10榜单中,青浦“联发时光新澍” 以94套的成交量位居榜首,其均价仅36968元/平方米;

嘉定区在TOP10中独占4席,成为承接市区外溢需求的主力区域。这印证了“刚需盘放量主导、改善盘稳健释放”的市场格局,中低价位产品是稳定交易数据的基石。

03

政策显效,预期巩固

分化将成为新常态

综合来看,本轮上海楼市“小阳春”行情势头强劲,是“沪七条”政策利好、传统旺季需求释放、市场预期转向乐观等多重因素共振的结果。二手房市场以创纪录的成交量为标志,实现了从“以价换量”到“量价企稳”的转变,有效激活了置换链条。

新房市场则在供应放量中完成了首次压力测试,清晰地勾勒出市场的偏好地图:具备稀缺价值的核心资产依然坚挺,而性价比高的外围刚需项目走量迅速,部分区位、产品力或价格不占优的项目则面临挑战。这种分化预计将成为未来市场的常态。

分析师卢文曦认为,近期公布的70城房价数据显示京沪楼市持续好转,上海二手房交易数据连创新高,新房售楼处到访量维持高位,种种迹象表明,市场回暖的预期正在自我强化。

随着政策效应的持续释放和置换需求的逐步传导,上海楼市的复苏态势有望在“银四”得到延续和巩固。

然而,对于市场参与者而言,无论是买方还是卖方,都需要更清醒地认识到,普涨时代已过,在整体回暖的基调下,精准判断板块与个体的价值,将成为新的必修课。

进2026年上海新房群,口令“2026买房”

如果您喜欢这篇文章,欢迎分享至朋友圈✨

戳下面查看更多楼盘资讯