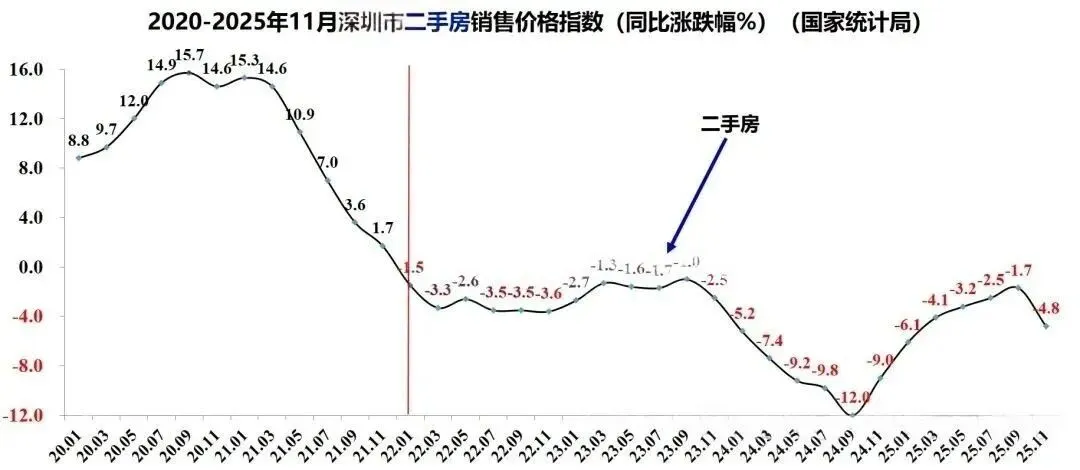

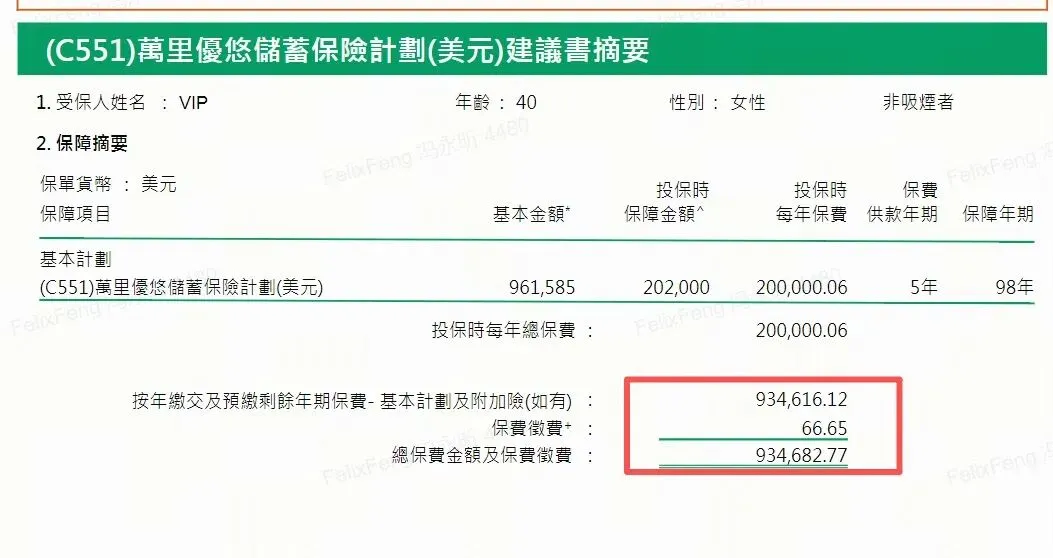

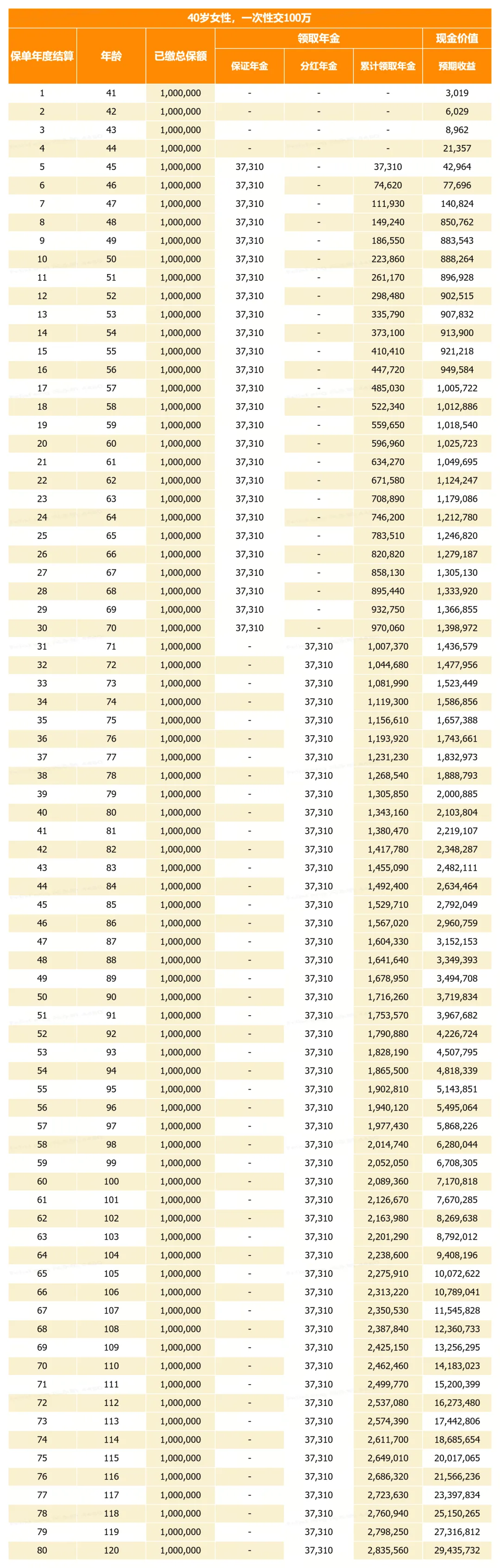

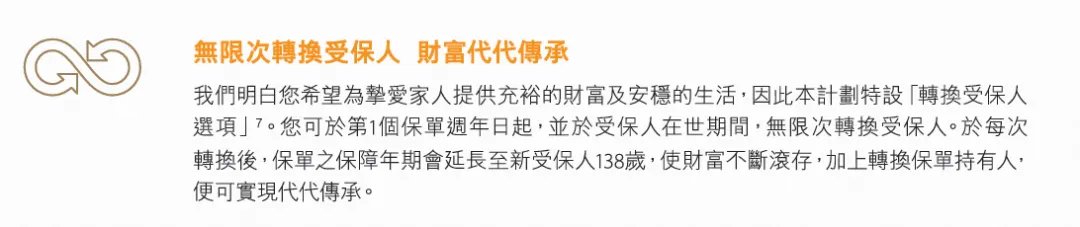

2026 年,最扎心的真相来了:手里有钱,却越放越亏!银行存款利息一降再降,利率直接跌破 1%,连通胀都追不上,钱存着就是被动缩水。手里的房子更糟心,降价、空置、无人接盘,曾经的保值资产,如今成了甩不掉的负担。先算一笔明白账:一套 100 万的实体房,一年租金顶多 2 万,年化收益才2%。装修、家电要大笔投入,空置期一分钱没有,还要倒贴物业费、维修费。忙活一整年,租金可能刚够抵扣开销,纯收益少得可怜。就连一线城市深圳,二手房从 2022 年起,已经连续下跌 47 个月。10 年前能增值的房产,如今彻底变成了不断亏钱的负资产。02 93 万拿下 4% 金融房,租金直接翻 2 倍对比实体房的糟心,中国人寿这款「金融房产」,优势直接拉满!不用找租客、不用装修、没有物业费,全程零操心,真正的躺赚模式。现在投保更划算,100 万保额享保费 93 折,实际仅需投入 93 万。从第 5 年开始,保险公司每年固定打款 37310 元到你的银行卡,雷打不动。换算下来,租售比高达 4%,收益是实体房产的 2 倍以上!更安心的是,前 25 年所有收益,全部白纸黑字写进合同,保证能领到,没有任何风险。想算算你投入多少钱,每年能领多少?点击长按识别下方卡片,免费帮你精准测算收益!最绝的不止是年年领钱,这款金融房的长期价值,实体房根本比不了。稳定领取 25 年,就能拿回全部本金,而你的「金融房产」还在持续增值。本金领完后,账户价值预计能达到139 万,这笔钱可以直接传承给子女。持有时间越长,增值越多,长期预计能达到本金的2-3 倍,财富越滚越大。它还支持无限次更改受保人,相当于这套「金融房产」可以世世代代收租,实现永续传承。反观实体房,房龄 30-40 年就彻底贬值,未来传承还要面临房产税、遗产税,麻烦又亏钱。2026 年的财富逻辑已经变了:高风险的实体房,不如稳赚的金融房。把操心贬值的实体资产,换成保本、保息、保增值的金融房产,就是把不确定变成确定,把心累变成心安。如果你也对中国人寿这款金融房产感兴趣,想了解怎么配置更合适。

可以直接长按识别下方卡片,我给你做全面的介绍和规划。