【亦周地产】新房、二手房成交同比增速均由正转负;上海首笔国企收购存量房转保租房贷款落地 | 中银地产 夏亦丰团队

- 2026-04-13 17:29:18

本文来自中银证券研究部于2026年4月13日发布的报告《新房、二手房成交同比增速均由正转负;上海首笔国企收购存量房转保租房贷款落地——房地产行业第15周周报(2026年4月4日-2026年4月10日)》。欲了解详细全文内容,请阅读报告原文。夏亦丰S1300521070005

新房成交面积同环比均由正转负;二手房成交面积环比降幅扩大,同比由正转负;新房库存面积环比上涨,同比下降;去化周期同环比均上涨。

核心观点

新房成交面积同环比均由正转负。第15周47城新房成交面积207.0万平,环比下降53.3%,同比下降16.2%,同比增速较上周下降51.5个百分点。一、二、三四线城市新房成交面积环比增速分别为-63.3%、-49.2%、-50.7%,同比增速分别为0.4%、-15.8%、-23.3%,一线城市同比增幅较上周收窄74.6个百分点,二、三四线城市同比增速下降44.5、45.8个百分点。

二手房成交面积环比降幅扩大,同比由正转负。第15周23城二手房成交面积226.7万平,环比下降20.0%,同比下降11.1%,同比增速较上周下降35.1个百分点。一、二、三四线城市二手房成交面积环比增速分别为-32.3%、-12.3%、-10.2%,同比增速分别为-9.5%、-13.8%、-6.6%,同比增速分别下降30.4、38.9、35.9个百分点。

新房库存面积环比上涨、同比下降;去化周期同环比均上涨。截至第15周末,13城新房库存面积7639.8万平,环比增速为8.4%,同比增速为-1.3%;去化周期21.7个月,环比上升1.7个月,同比上升2.1个月。一、二、三四线城市新房库存面积去化周期分别为18.1、20.1、55.2个月,一线城市环比下降0.1个月,同比下降1.1个月,二线城市环比上升0.3个月,同比上升6.0个月,三四线城市环比上升21.0个月,同比下降1.2个月。

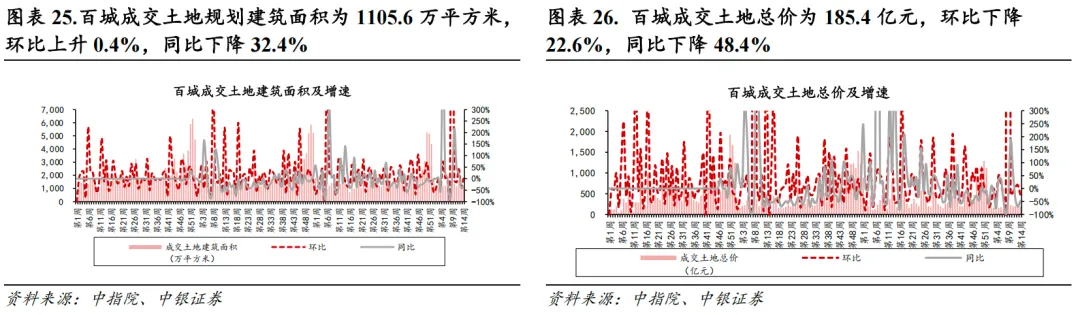

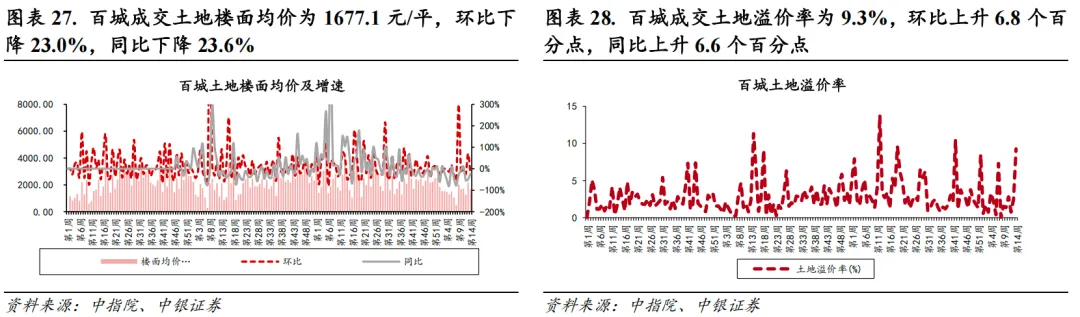

土地市场成交量环比量涨价跌,同比量价齐跌;溢价率同环比均上涨。第14周百城全类型成交土地规划建面为1105.6万平,环比上升0.4%,同比下降32.4%;成交总价为185.4亿元,环比下降22.6%,同比下降48.4%;楼面均价1677元/平,环比下降23.0%,同比下降23.6%;土地溢价率为9.3%,环比上升6.8个百分点,同比上升6.6个百分点。

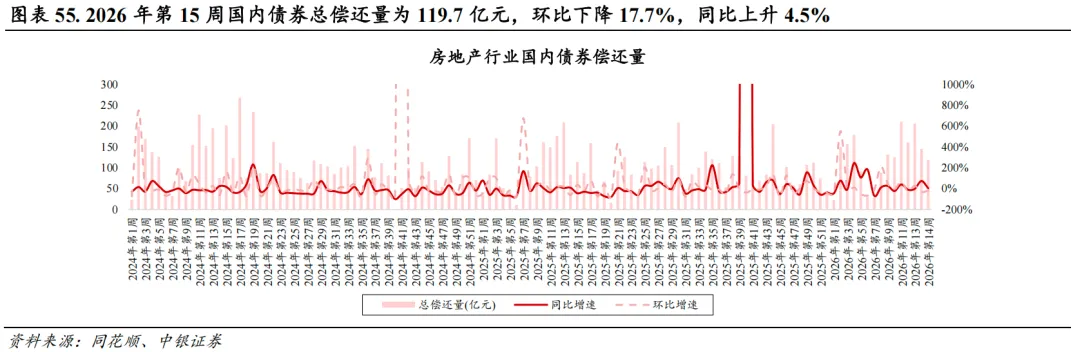

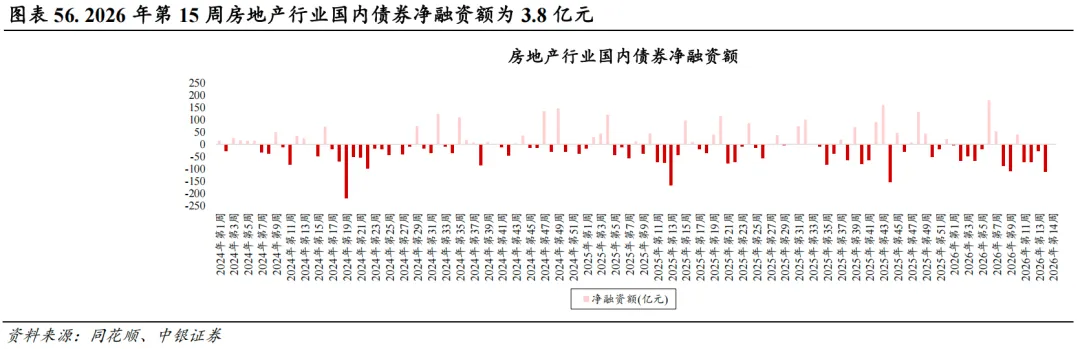

房企国内债券发行量环比上涨,同比下降。第15周房地产行业国内债券总发行量为123.5亿元,环比上升278.8%,同比下降41.8%。总偿还量为119.7亿元,环比下降17.7%,同比上升4.5%;净融资额为3.8亿元。

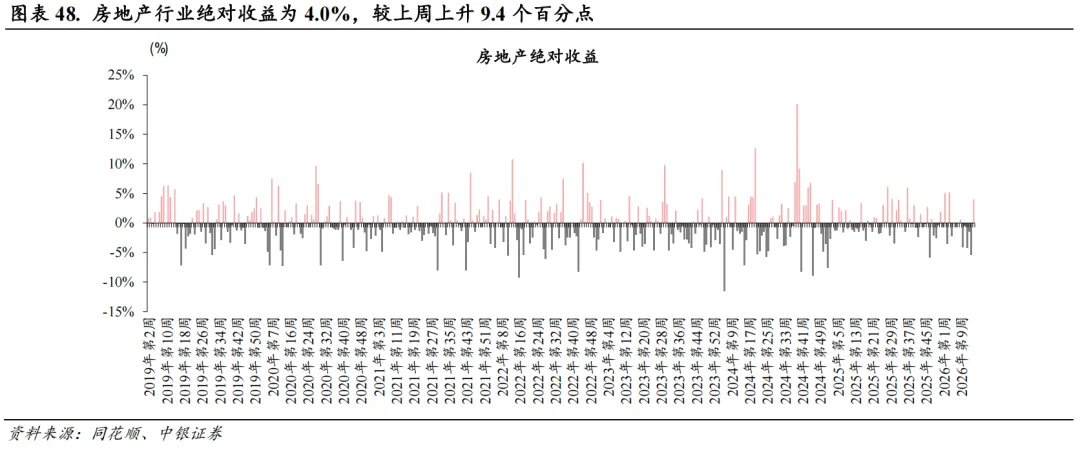

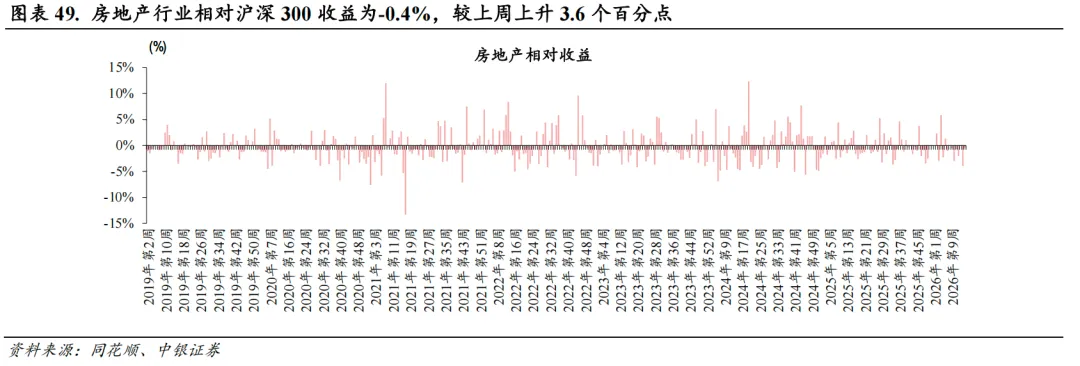

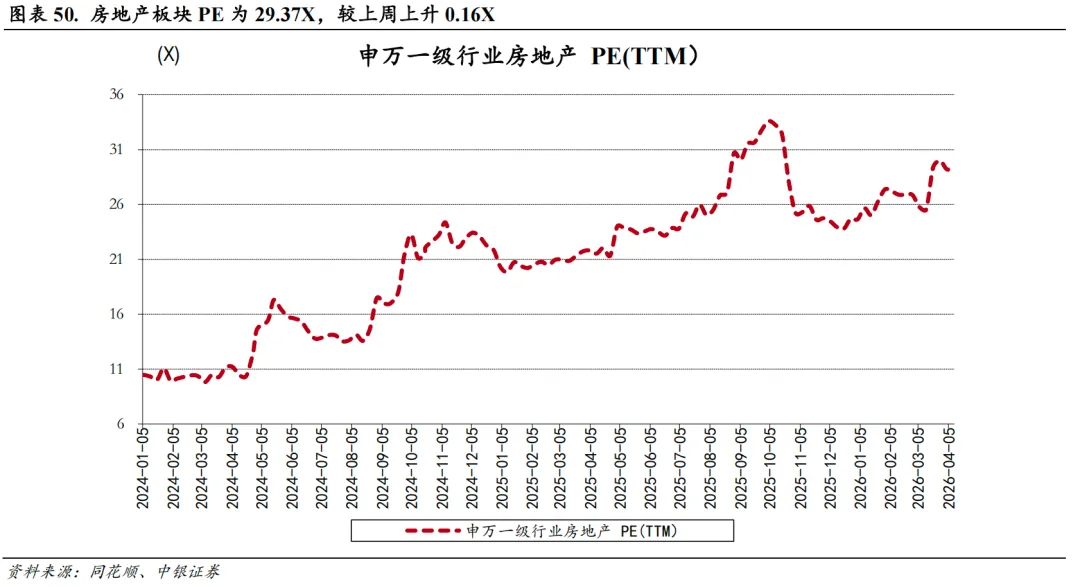

板块相对收益有所上升。第15周房地产行业绝对收益为4.0%,较上周上升9.4pct,相对收益(相对沪深300)为-0.4%,较上周上升3.6pct。房地产板块PE为29.37X,较上周上涨0.16X。

政策

据上海市地方金融管理局官网4月9日公布的信息,工商银行上海市分行为上海奉贤发展(集团)发放上海市首单国企收购存量商品房转保租房购置贷款逾6亿元。工行为此次收购定制专属融资方案,并及时提供资金支持,助力该项目顺利实施。

风险提示

政策出台不及预期;销售与房价持续下行;市场信心修复不及预期。

目录

1 重点城市新房市场、二手房市场及库存跟踪

1.1 重点城市新房成交情况跟踪

1.2 重点城市新房库存情况跟踪

1.3 重点城市二手房成交情况跟踪

2 百城土地市场跟踪

2.1 百城成交土地(全类型)市场情况跟踪

2.2 百城成交土地(住宅类)市场情况跟踪

3 本周行业政策梳理

4 本周板块表现回顾

5 本周重点公司公告

6 本周房企债券发行情况

7 风险提示

8 附录

1

重点城市新房市场、二手房市场及库存跟踪

本周(第15周:4月4日-4月10日)相比于上周,新房成交面积同环比均由正转负;二手房成交面积环比降幅扩大、同比由正转负;新房库存面积环比上涨、同比下降;一线城市新房库存面积去化周期环比下降、二、三四线城市环比均上涨,一、三四线城市同比均下降、二线城市同比上涨。

1.1 重点城市新房成交情况跟踪

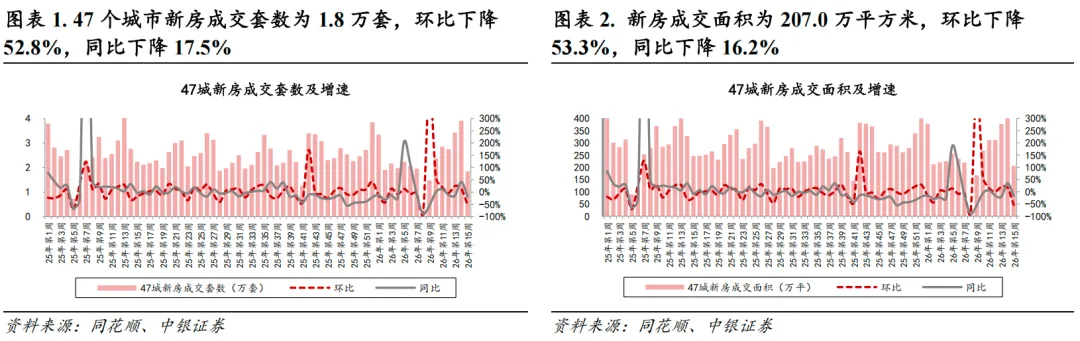

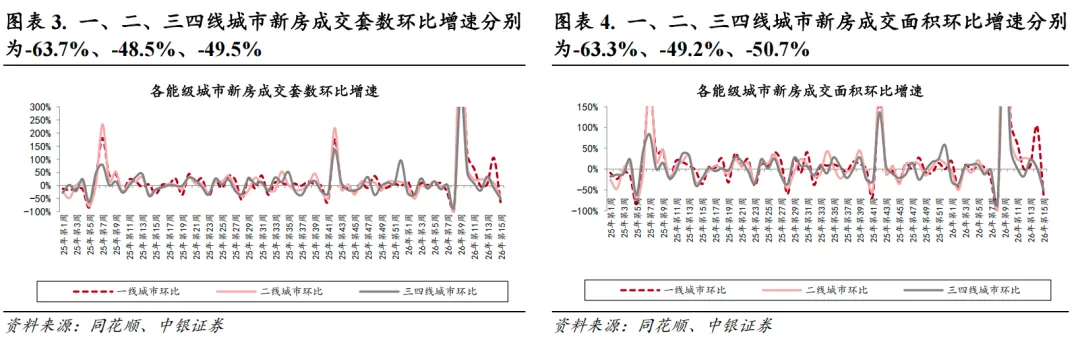

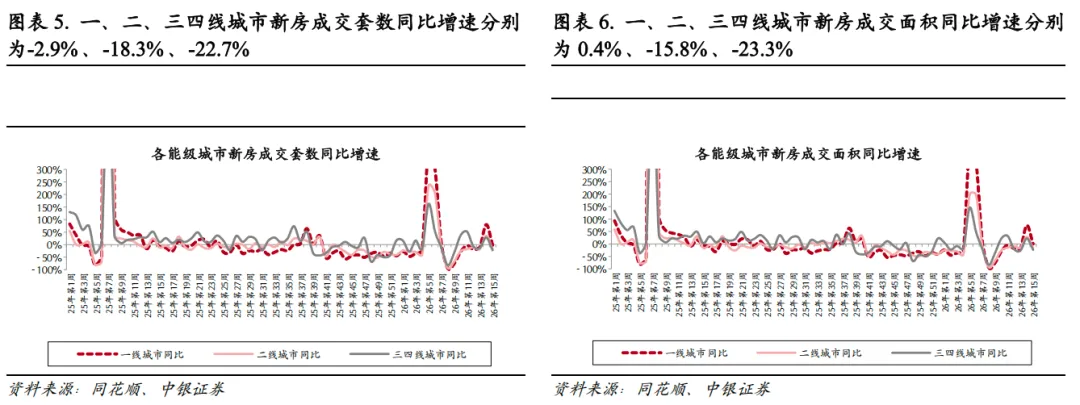

本周47个城市新房成交套数为1.8万套,环比下降52.8%、环比由正转负,同比下降17.5%、同比由正转负;新房成交面积为207.0万平方米,环比下降53.3%、环比由正转负,同比下降16.2%、同比由正转负。分城市能级来看,一、二、三四线城市新房成交套数分别为0.4、0.8、0.7万套,环比增速分别为-63.7%、-48.5%、-49.5%,同比增速分别为-2.9%、-18.3%、-22.7%。一、二、三四线城市新房成交面积分别为40.9、87.5、78.6万平方米,环比增速分别为-63.3%、-49.2%、-50.7%,同比增速分别为0.4%、-15.8%、-23.3%。

1.2 重点城市新房库存情况跟踪

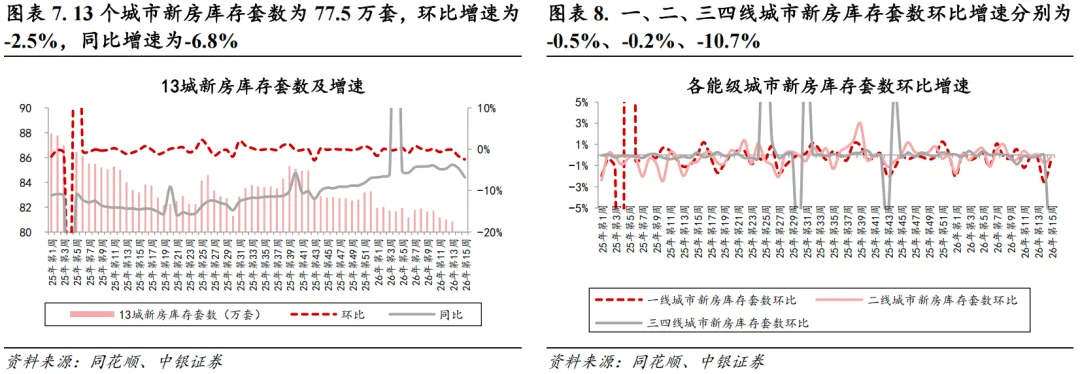

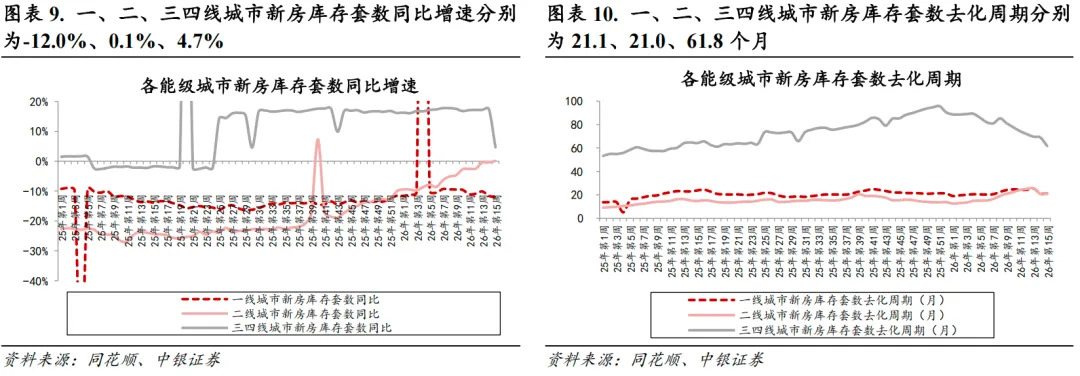

13个城市新房库存套数为77.5万套,环比增速为-2.5%,同比增速为-6.8%,一、二、三四线城市新房库存套数分别为46.4、17.1、14.0万套,环比增速分别为-0.5%、-0.2%、-10.7%,同比增速分别为-12.0%、0.1%、4.7%。四座一线城市北京、上海、广州、深圳的新房库存套数分别为29.0、6.2、8.7、2.5万套,北京、上海、广州、深圳的环比增速分别为-0.7%、-0.6%、-0.3%、1.1%,北京、上海、广州、深圳的同比增速分别为-17.4%、4.3%、-3.9%、-3.2%。

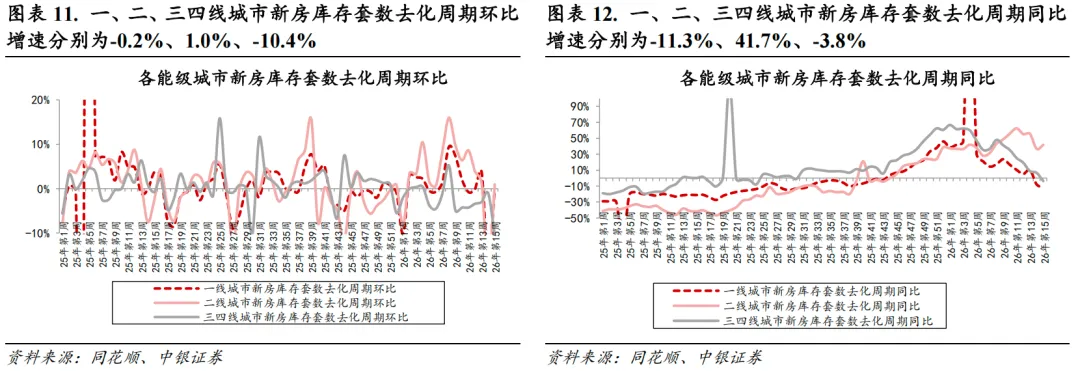

在新房库存套数去化周期方面,13个城市新房库存套数去化周期为23.9个月,环比下降0.5个月,同比上升0.7个月。一、二、三四线城市新房库存套数去化周期分别为21.1、21.0、61.8个月,一、三四线城市环比分别下降0.05、7.2个月、二线城市环比上升0.2个月,一、三四线城市同比分别下降2.7、2.5个月、二线城市同比上升6.2个月。四座一线城市北京、上海、广州、深圳的新房库存套数去化周期分别为34.1、8.2、18.6、19.2个月,北京、深圳环比分别上升0.2、0.3个月,上海、广州环比分别下降0.1、0.1个月,北京、广州同比分别下降8.5、2.6个月,上海、深圳同比分别上升0.1、8.0个月。

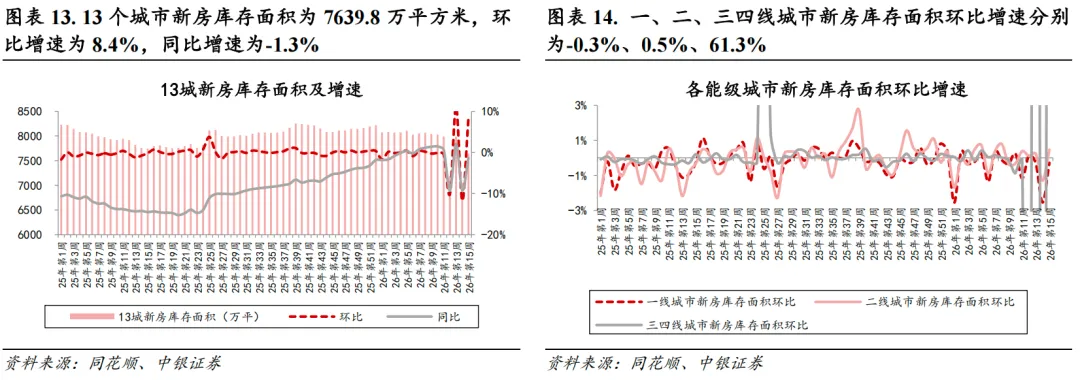

13个城市新房库存面积为7639.8万平方米,环比增速为8.4%,同比增速为-1.3%。一、二、三四线城市新房库存面积分别为3854.3、2218.2、1567.4万平米,一、二、三四线城市环比增速分别为-0.3%、0.5%、61.3%,同比增速分别为-7.4%、3.9%、8.5%。

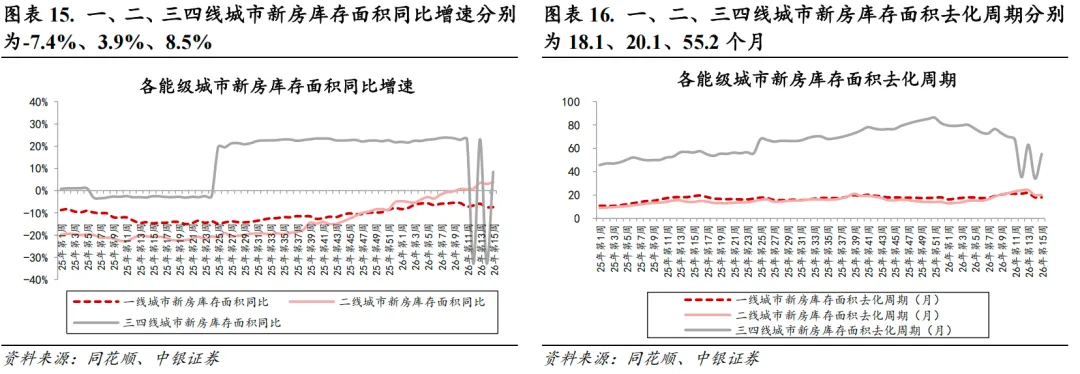

在新房库存面积去化周期方面,13个城市新房库存面积去化周期为21.7个月,环比上升1.7个月,同比上升2.1个月。一、二、三四线城市新房库存面积去化周期分别为18.1、20.1、55.2个月,一线城市环比下降0.1个月,二、三四线城市环比分别上升0.3、21.0个月,一、三四线城市同比分别下降1.1、1.2个月,二线城市同比上升6.0个月。

1.3 重点城市二手房成交情况跟踪

本周23个城市二手房成交套数为2.6万套,环比下降21.3%,同比下降9.5%;成交面积为226.7万平方米,环比下降20.0%,同比下降11.1%。从各城市能级来看,一、二、三四线城市二手房成交套数分别为0.9、1.3、0.4万套,环比增速分别为-32.6%、-13.1%、-12.9%,同比增速分别为-5.2%、-12.7%、-8.8%;一、二、三四线城市成交面积分别为77.9、106.3、42.6万平方米,一、二、三四线城市环比增速分别为-32.3%、-12.3%、-10.2%,同比增速分别为-9.5%、-13.8%、-6.6%。

2

百城土地市场跟踪

土地市场方面,我们选取2026年第14周 (3月30日-4月5日)的数据,土地市场环比量涨价跌、同比量价齐跌。从城市能级来看,一线城市同环比量跌价涨,二线城市同环比量价齐跌,三线城市同环比量涨价跌;一、三线城市溢价率同环比均上涨,二线城市环比上涨、同比下降。

2.1 百城成交土地(全类型)市场情况跟踪

百城全类型成交土地规划建筑面积为1105.6万平方米,环比上升0.4 %,同比下降32.4%;成交土地总价为185.4亿元,环比下降22.6%,同比下降48.4%;成交土地楼面均价为1677.1元/平,环比下降23.0%,同比下降23.6%;百城成交土地溢价率为9.3%,环比上升6.8个百分点,同比上升6.6个百分点。

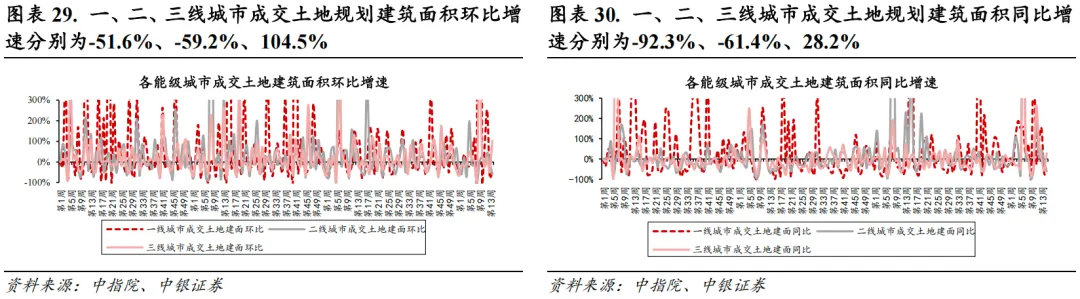

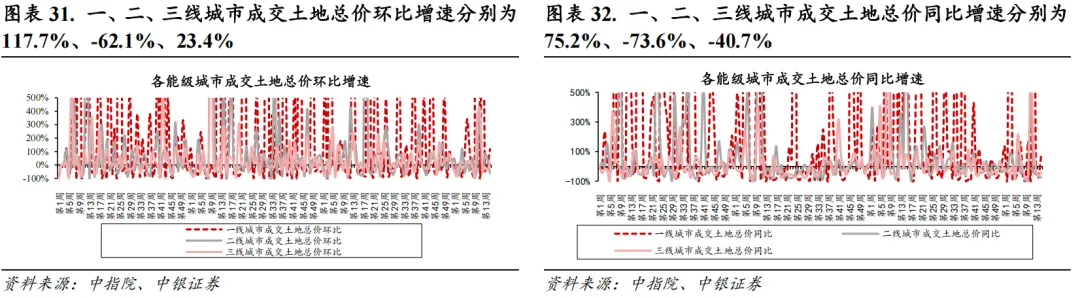

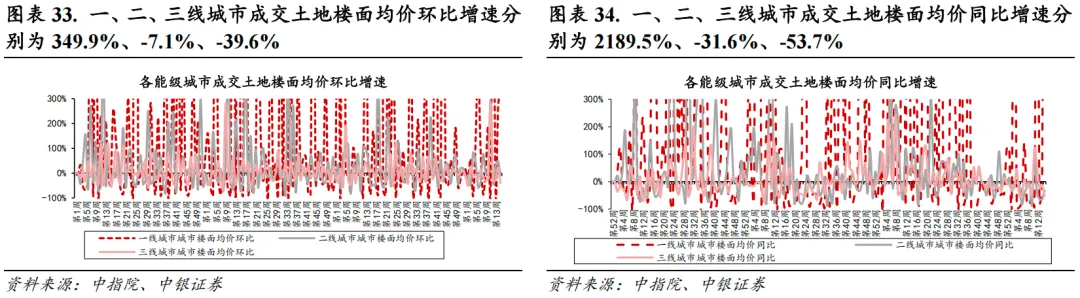

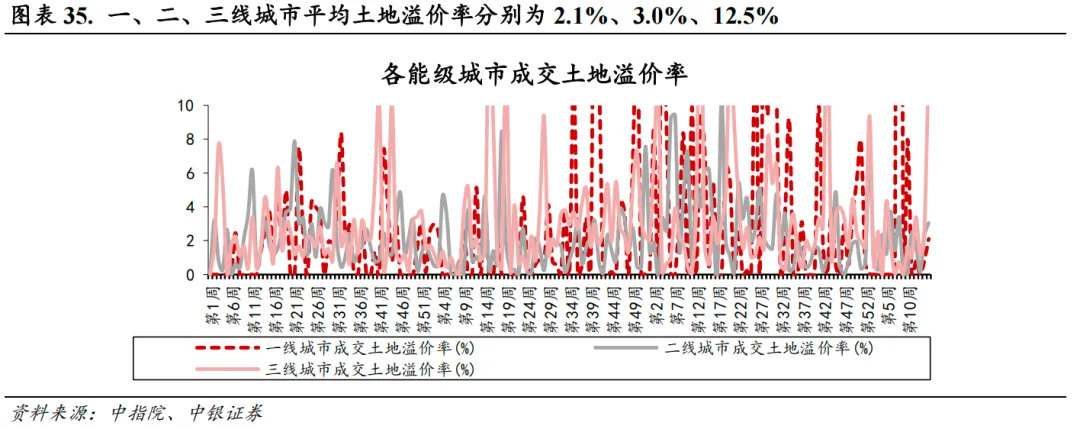

从城市能级来看,一、二、三线城市成交土地规划建筑面积分别为23.7、266.6、815.3万平方米,一、二、三线城市环比增速分别为-51.6%、-59.2%、104.5%,一、二、三线城市同比增速分别为-92.3%、-61.4%、28.2%;一、二、三线城市成交土地总价分别为79.1、64.2、42.1亿元,一、二、三线城市环比增速分别为117.7%、-62.1%、23.4%,一、二、三线城市同比增速分别为75.2%、-73.6%、-40.7%;一、二、三线城市平均楼面价分别为33443.1、2406.5、516.7元/平,一、二、三线城市环比增速分别为349.9%、-7.1%、-39.6%,一、二、三线城市同比增速分别为2189.5%、-31.6%、-53.7%;一、二、三线城市平均土地溢价率分别为2.1%、3.0%、12.5%,一、二、三线城市环比分别上升1.3、0.7、9.8个百分点,一、三线城市同比分别上升1.6、12.0个百分点,二线城市同比下降3.2个百分点。

2.2 百城成交土地(住宅类)市场情况跟踪

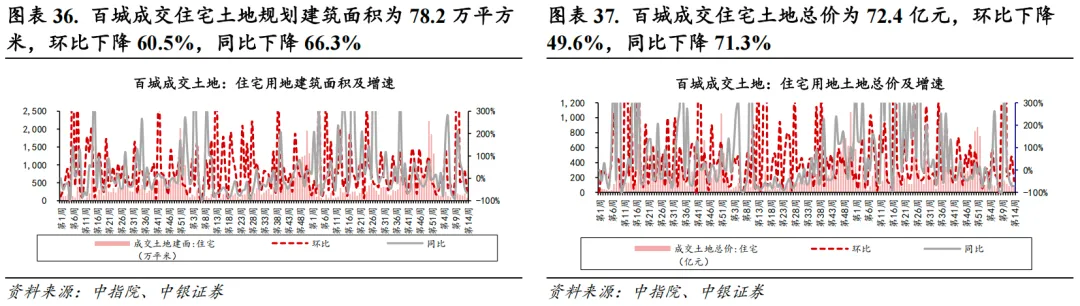

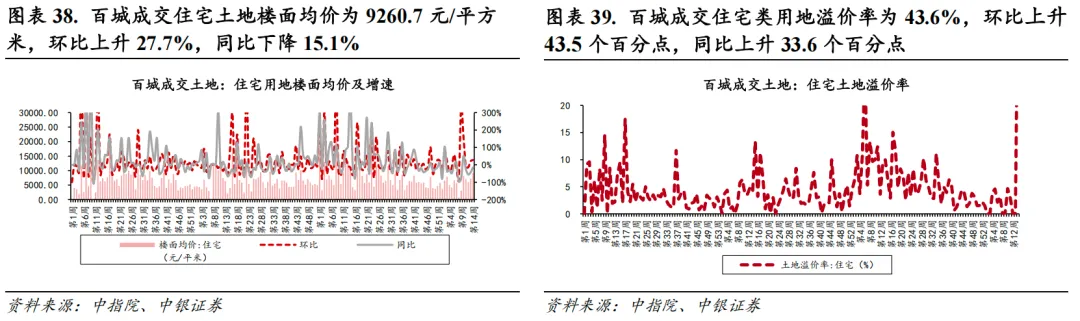

百城成交住宅土地规划建筑面积为78.2万平方米,环比下降60.5%,同比下降66.3%;成交住宅土地总价72.4亿元,环比下降49.6%,同比下降71.3%;成交住宅土地楼面均价为9260.7元/平方米,环比上升27.7%,同比下降15.1%;百城成交住宅类用地溢价率为43.6%,环比上升43.5个百分点,同比上升33.6个百分点。

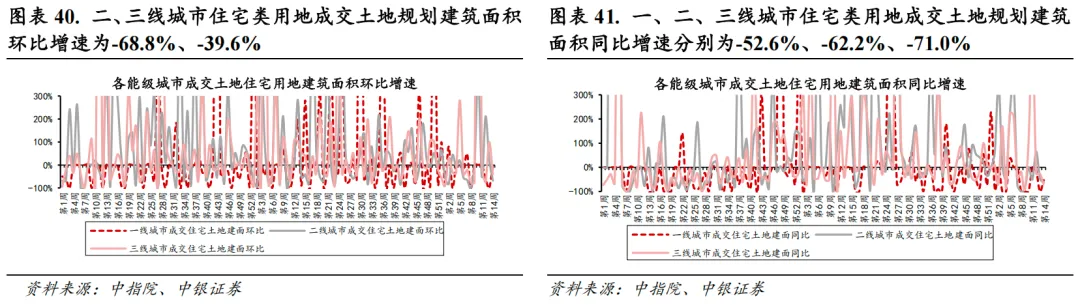

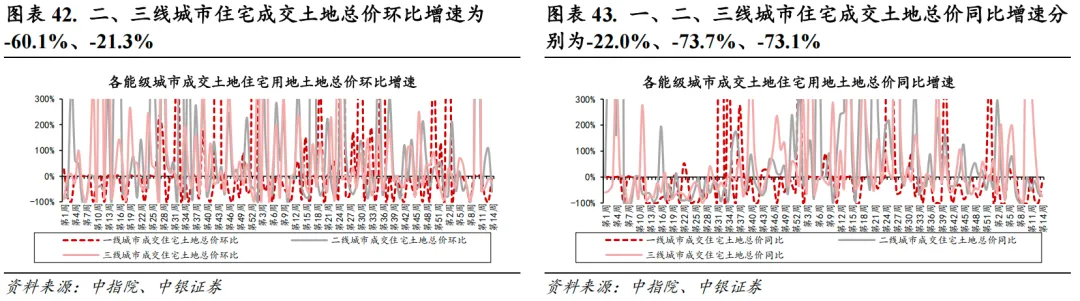

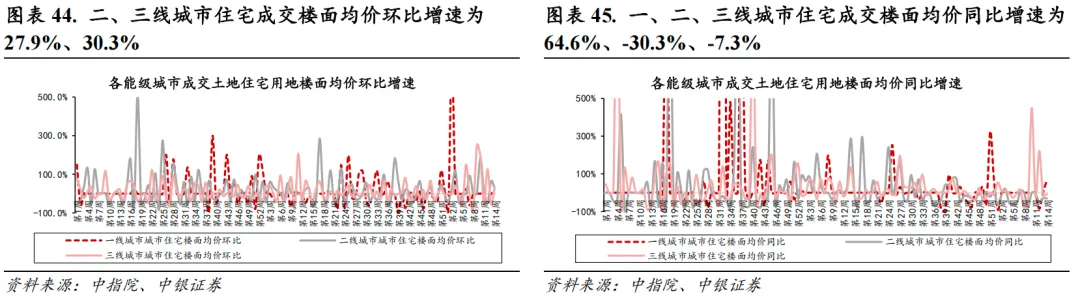

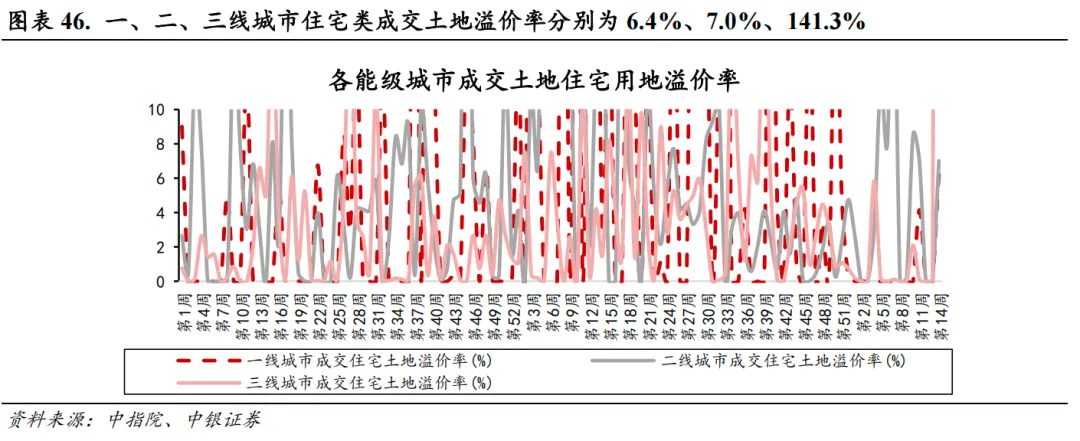

从不同城市能级的住宅类土地市场情况来看,本周一、二、三线土地建筑面积分别为1.1、45.3、31.8万平米,二、三线城市环比增速分别为-68.8%、-39.6%,一、二、三线城市同比增速分别为-52.6%、-62.2%、-71.0%;一、二、三线城市住宅类成交土地总价分别为8.4、50.3、13.7亿元,二、三线城市环比增速分别为-60.1%、-21.3%,一、二、三线城市同比增速分别为-22.0%、-73.7%、-73.1%;一、二、三线城市住宅类平均楼面价分别为77766、11107、4305元/平,二、三线城市环比增速分别为27.9%、30.3%,一、二、三线城市同比增速64.6%、-30.3%、-7.3%;一、二、三线城市平均住宅类成交土地溢价率分别为6.4%、7.0%、141.3%,二、三线城市溢价率环比上升7.0、141.1个百分点,一、三线城市同比上升3.5、139.8个百分点、二线城市同比下降11.3个百分点。

3

本周行业政策梳理

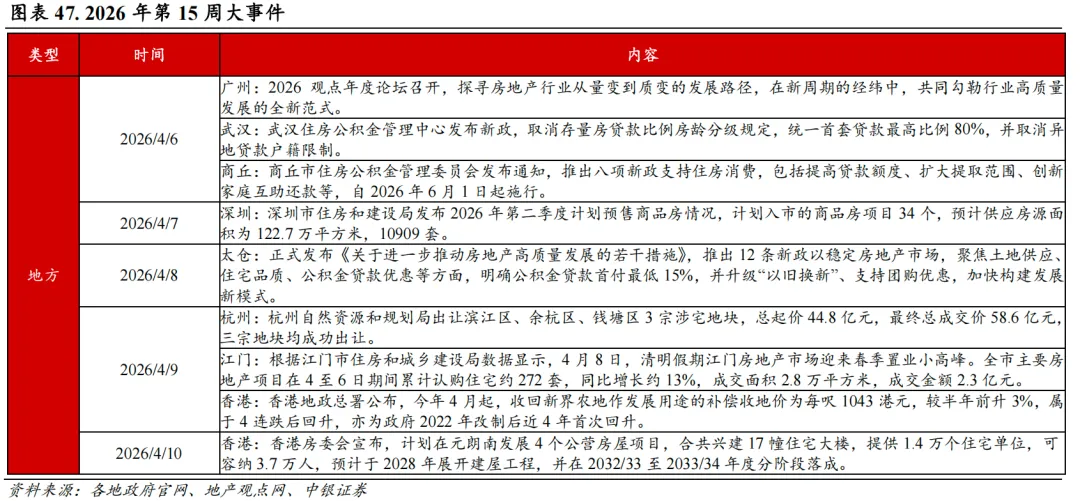

地方

广州:2026观点年度论坛召开,探寻房地产行业从量变到质变的发展路径,在新周期的经纬中,共同勾勒行业高质量发展的全新范式。

武汉:武汉住房公积金管理中心发布新政,取消存量房贷款比例房龄分级规定,统一首套贷款最高比例80%,并取消异地贷款户籍限制。

商丘:商丘市住房公积金管理委员会发布通知,推出八项新政支持住房消费,包括提高贷款额度、扩大提取范围、创新家庭互助还款等,自2026年6月1日起施行。

深圳:深圳市住房和建设局发布2026年第二季度计划预售商品房情况,计划入市的商品房项目34个,预计供应房源面积为122.7万平方米,10909套。

太仓:正式发布《关于进一步推动房地产高质量发展的若干措施》,推出12条新政以稳定房地产市场,聚焦土地供应、住宅品质、公积金贷款优惠等方面,明确公积金贷款首付最低15%,并升级“以旧换新”、支持团购优惠,加快构建发展新模式。

杭州:杭州自然资源和规划局出让滨江区、余杭区、钱塘区3宗涉宅地块,总起价44.8亿元,最终总成交价58.6亿元,三宗地块均成功出让。

江门:根据江门市住房和城乡建设局数据显示,4月8日,清明假期江门房地产市场迎来春季置业小高峰。全市主要房地产项目在4至6日期间累计认购住宅约272套,同比增长约13%,成交面积2.8万平方米,成交金额2.3亿元。

香港:香港地政总署公布,今年4月起,收回新界农地作发展用途的补偿收地价为每呎1043港元,较半年前升3%,属于4连跌后回升,亦为政府2022年改制后近4年首次回升。

香港:香港房委会宣布,计划在元朗南发展4个公营房屋项目,合共兴建17幢住宅大楼,提供1.4万个住宅单位,可容纳3.7万人,预计于2028年展开建屋工程,并在2032/33至2033/34年度分阶段落成。

4

本周板块表现回顾

本周(4月4日-4月10日),在大盘表现方面,上证指数收于3986点,较上周上升106.13点,涨跌幅为2.7%;创业板指收于3449点,较上周上升299.19点,涨跌幅为9.5%;沪深300指数收于4637点,较上周上升195.78点,涨跌幅为4.4%。

在行业板块表现方面,申万一级行业涨跌幅前三的行业依次为有通信、电子、机械设备,涨跌幅分别为10.7%、10.6%、7.1%;涨跌幅靠后的行业依次为银行、食品饮料、煤炭,涨跌幅分别为-1.1%、-0.03%、0.1%。

板块相对收益有所上升。房地产行业绝对收益为4.0%,较上周上升9.4pct,房地产行业相对收益(相对沪深300)为-0.4%,较上周上升3.6pct。房地产板块PE为29.37X,较上周上升0.16X。

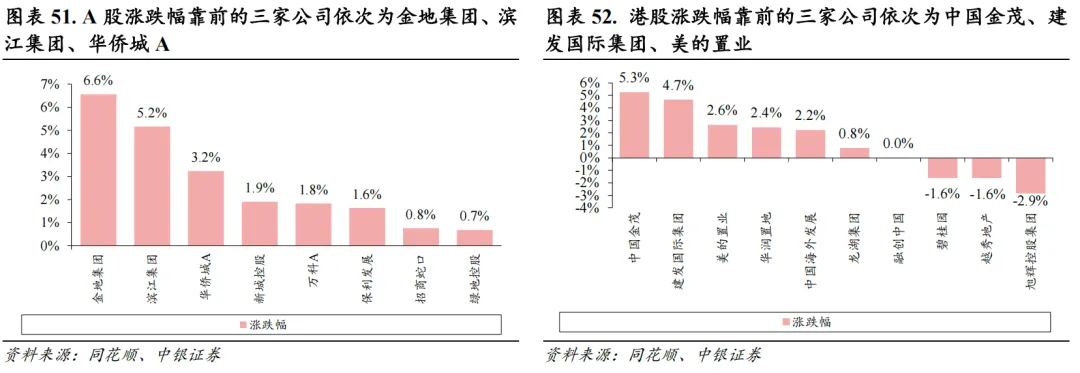

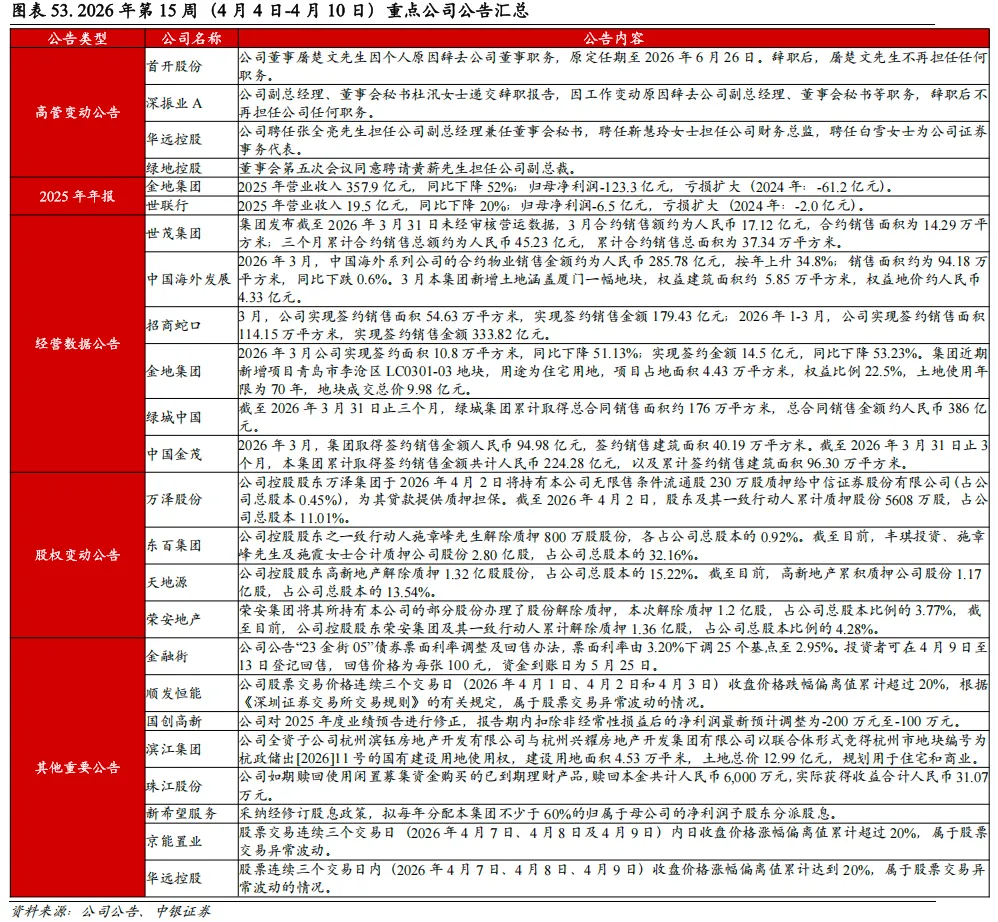

在我们重点跟踪房地产行业股票中,本周A股涨跌幅靠前的三家公司依次为金地集团、滨江集团、华侨城A,涨跌幅分别为6.6%、5.2%、3.2%,涨跌幅靠后的三家公司依次为绿地控股、招商蛇口、保利发展,涨跌幅分别为0.7%、0.8%、1.6%。港股涨跌幅靠前的三家公司依次为中国金茂、建发国际集团、美的置业,涨跌幅分别为5.3%、4.7%、2.6%,涨跌幅靠后的三家公司依次为旭辉控股集团、越秀地产、碧桂园,涨跌幅分别为-2.9%、-1.6%、-1.6%。

5

本周重点公司公告

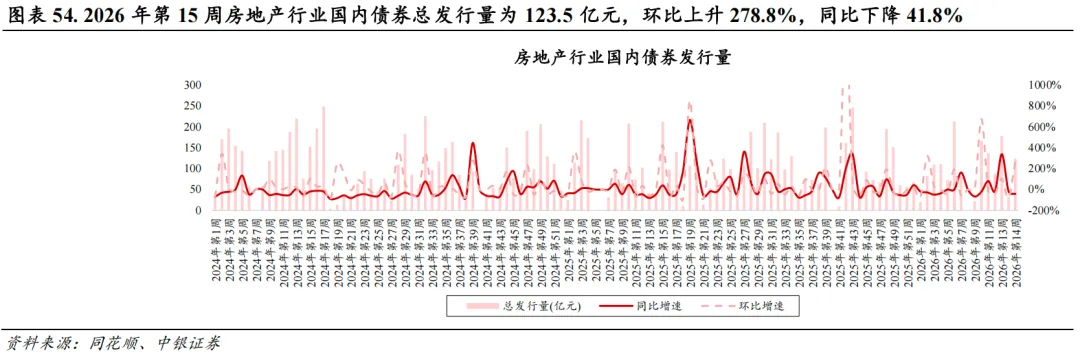

2025年年报:

金地集团:2025年营业收入357.9亿元,同比下降52%;归母净利润-123.3亿元,亏损扩大(2024年:-61.2亿元)。

高管变动公告:

首开股份:公司董事屠楚文先生因个人原因辞去公司董事职务,原定任期至2026年6月26日。辞职后,屠楚文先生不再担任任何职务。

深振业A:公司副总经理、董事会秘书杜汛女士递交辞职报告,因工作变动原因辞去公司副总经理、董事会秘书等职务,辞职后不再担任公司任何职务。

华远控股:公司聘任张全亮先生担任公司副总经理兼任董事会秘书,聘任靳慧玲女士担任公司财务总监,聘任白雪女士为公司证券事务代表。

绿地控股:董事会第五次会议同意聘请黄薪先生担任公司副总裁。

经营数据公告:

世茂集团:集团发布截至2026年3月31日未经审核营运数据,3月合约销售额约为人民币17.12亿元,合约销售面积为14.29万平方米;三个月累计合约销售总额约为人民币45.23亿元,累计合约销售总面积为37.34万平方米。

中国海外发展:2026年3月,中国海外系列公司的合约物业销售金额约为人民币285.78亿元,按年上升34.8%;销售面积约为94.18万平方米,同比下跌0.6%。3月本集团新增土地涵盖厦门一幅地块,权益建筑面积约 5.85万平方米,权益地价约人民币4.33亿元。

招商蛇口:3月,公司实现签约销售面积54.63万平方米,实现签约销售金额179.43亿元;2026年1-3月,公司实现签约销售面积114.15万平方米,实现签约销售金额333.82亿元。

金地集团:2026年3月公司实现签约面积10.8万平方米,同比下降51.13%;实现签约金额14.5亿元,同比下降53.23%。集团近期新增项目青岛市李沧区LC0301-03地块,用途为住宅用地,项目占地面积4.43万平方米,权益比例22.5%,土地使用年限为70年,地块成交总价9.98亿元。

绿城中国:截至2026年3月31日止三个月,绿城集团累计取得总合同销售面积约176万平方米,总合同销售金额约人民币386亿元。

中国金茂:2026年3月,集团取得签约销售金额人民币94.98亿元,签约销售建筑面积40.19万平方米。截至2026年3月31日止3个月,本集团累计取得签约销售金额共计人民币224.28亿元,以及累计签约销售建筑面积96.30万平方米。

股权变动公告:

万泽股份:公司控股股东万泽集团于2026年4月2日将持有本公司无限售条件流通股230万股质押给中信证券股份有限公司(占公司总股本0.45%),为其贷款提供质押担保。截至2026年4月2日,股东及其一致行动人累计质押股份5608万股,占公司总股本11.01%。

东百集团:公司控股股东之一致行动人施章峰先生解除质押800万股股份,各占公司总股本的0.92%。截至目前,丰琪投资、施章峰先生及施霞女士合计质押公司股份2.80亿股,占公司总股本的32.16%。

天地源:公司控股股东高新地产解除质押1.32亿股股份,占公司总股本的15.22%。截至目前,高新地产累积质押公司股份1.17亿股,占公司总股本的13.54%。

荣安地产:荣安集团将其所持有本公司的部分股份办理了股份解除质押,本次解除质押1.2亿股,占公司总股本比例的3.77%,截至目前,公司控股股东荣安集团及其一致行动人累计解除质押1.36亿股,占公司总股本比例的4.28%。

其他重要公告:

金融街:公司公告“23金街05”债券票面利率调整及回售办法,票面利率由3.20%下调25个基点至2.95%。投资者可在4月9日至13日登记回售,回售价格为每张100元,资金到账日为5月25日。

顺发恒能:公司股票交易价格连续三个交易日(2026年4月1日、4月2日和4月3日)收盘价格跌幅偏离值累计超过20%,根据《深圳证券交易所交易规则》的有关规定,属于股票交易异常波动的情况。

国创高新 :公司对2025年度业绩预告进行修正,报告期内扣除非经常性损益后的净利润最新预计调整为-200万元至-100万元。

滨江集团:公司全资子公司杭州滨钰房地产开发有限公司与杭州兴耀房地产开发集团有限公司以联合体形式竞得杭州市地块编号为杭政储出[2026]11号的国有建设用地使用权,建设用地面积4.53万平米,土地总价12.99亿元,规划用于住宅和商业。

珠江股份:公司如期赎回使用闲置募集资金购买的已到期理财产品,赎回本金共计人民币6,000万元,实际获得收益合计人民币31.07万元。

新希望服务:采纳经修订股息政策,拟每年分配本集团不少于60%的归属于母公司的净利润予股东分派股息。

京能置业:股票交易连续三个交易日(2026年4月7日、4月8日及4月9日)内日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动。

华远控股:股票连续三个交易日内(2026年4月7日、4月8日、4月9日)收盘价格涨幅偏离值累计达到20%,属于股票交易异常波动的情况。

6

本周房企债券发行情况

本周房企国内债券总发行量同比下降、环比上升,总偿还量同比上升、环比下降。2026年第15周(4月4日-4月10日)房地产行业国内债券总发行量为123.5亿元,环比上升278.8%,同比下降41.8%(前值:-19.7%)。总偿还量为119.7亿元,环比下降17.7%,同比上升4.5%(前值:74.6%);净融资额为3.8亿元。

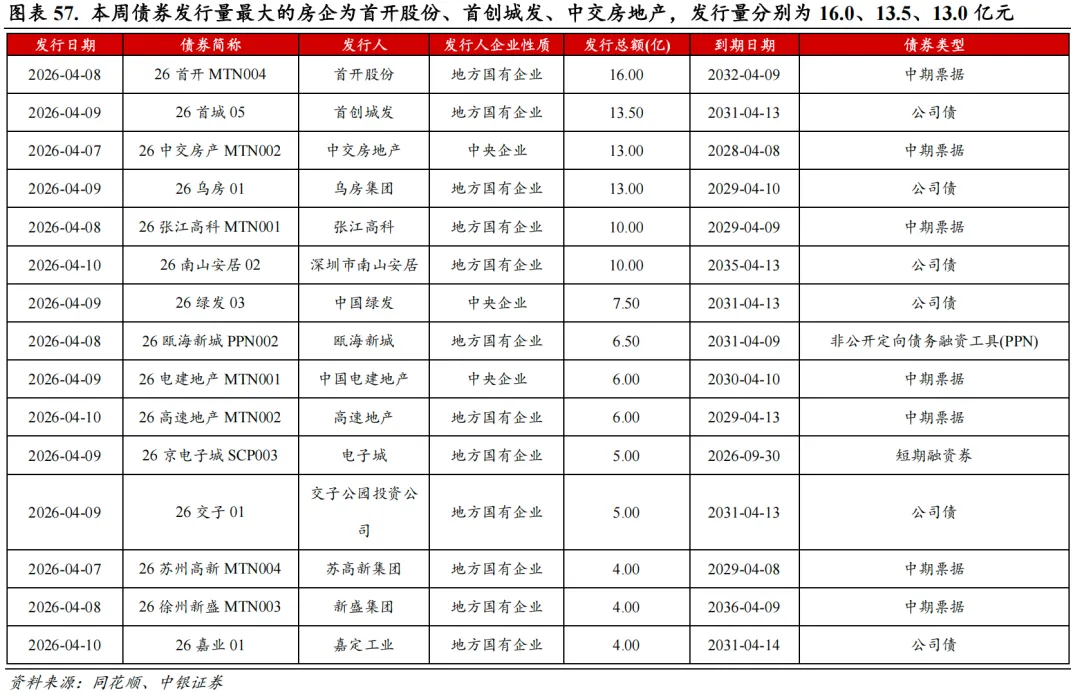

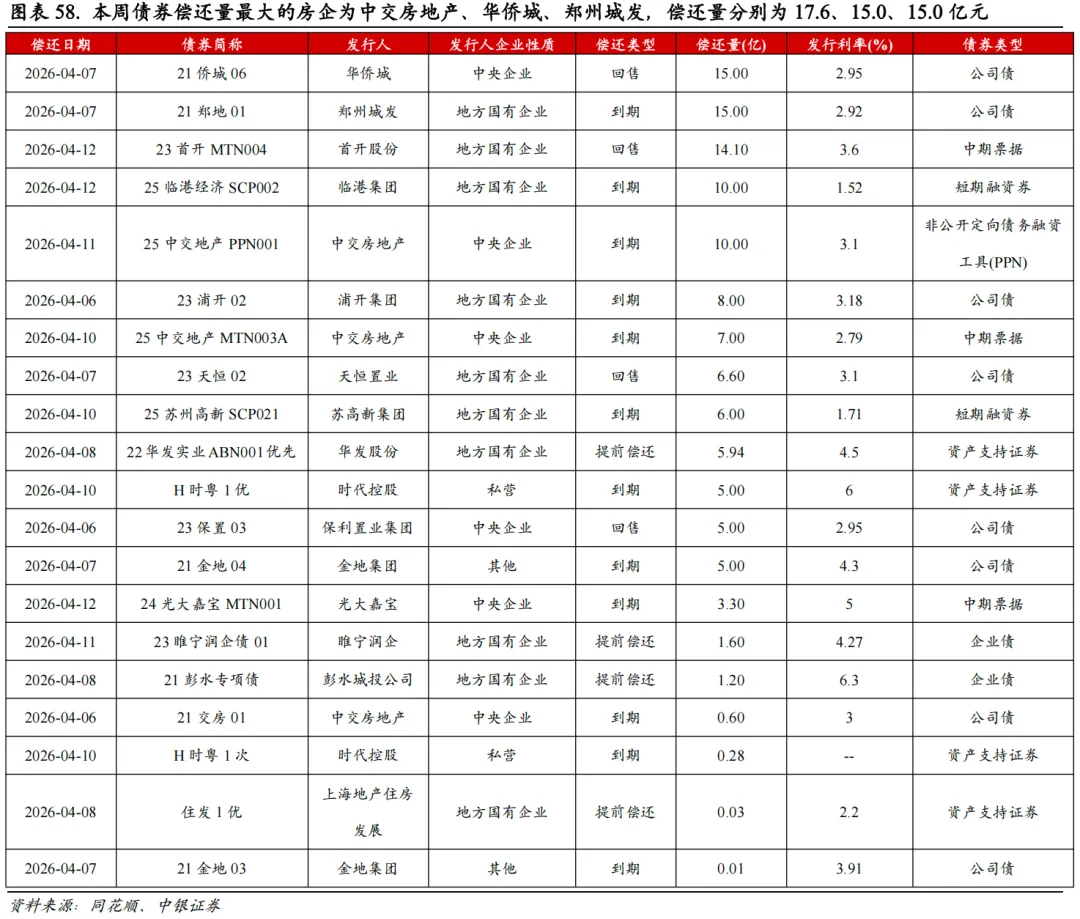

具体来看,本周债券发行量最大的房企为首开股份、首创城发、中交房地产,发行量分别为16.0、13.5、13.0亿元。本周债券偿还量最大的房企为中交房地产、华侨城、郑州城发,偿还量分别为17.6、15.0、15.0亿元。

7

风险提示

政策出台不及预期;销售与房价持续下行;市场信心修复不及预期。

8

附录

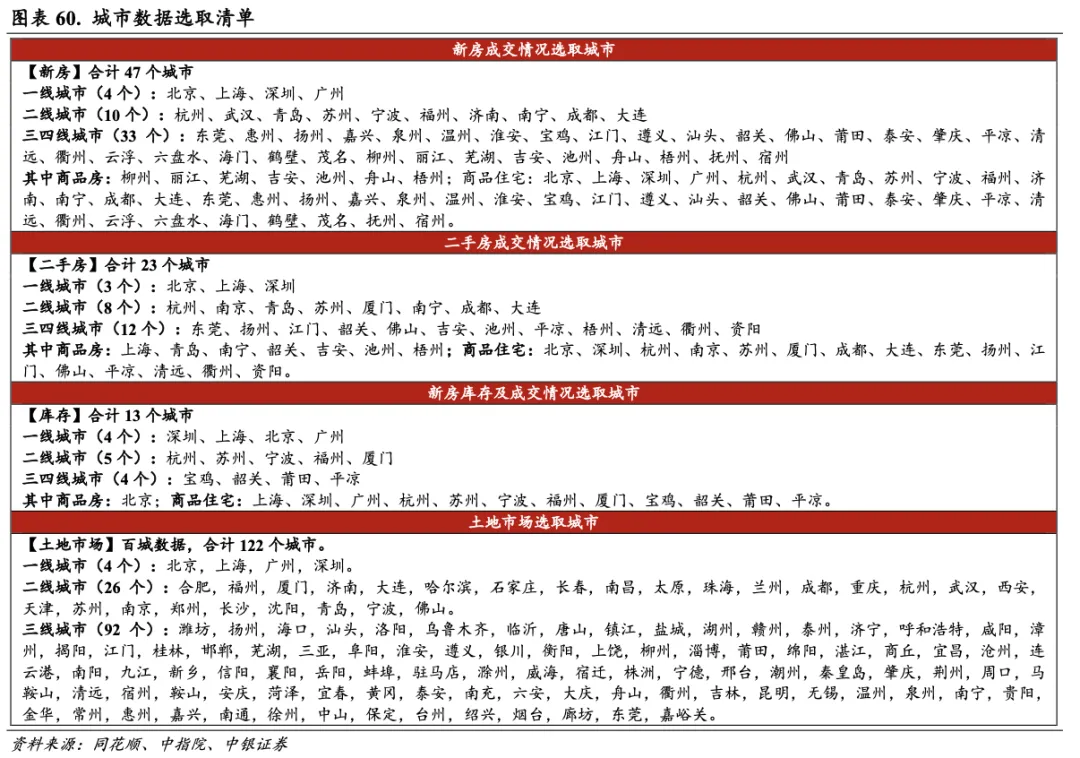

数据来源:新房、二手房成交,新房库存均来源于同花顺;土地市场数据来自于中指院。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

中银证券房地产团队

夏亦丰

中银证券房地产行业

首席分析师

夏亦丰:中银证券房地产行业首席分析师,副总裁。德国波恩大学经济学硕士,曾任职于Deutsche Bank、东方证券研究所、方正证券研究所。多年房地产行业研究经验,覆盖房地产和物业管理行业A+H股,擅长房地产周期、市场、金融、政策等研究。中新社中新经纬智库及专栏作家。金融界房地产特邀专家。2019年东方财富新锐分析师,2022年金牛奖最佳分析师,2022/2023/2024年水晶球卖方分析师评选第一、二、三名。

许佳璐:房地产行业分析师,英国华威大学会计与金融学硕士,曾任职于方正证券研究所,2021年加入中银证券,覆盖房地产和物业管理行业A+H股。2022/2023/2024年水晶球卖方分析师评选第一、二、三名团队成员。

亦丰地产天天见 往期回顾

第3期 从微观层面来看,我国居民家庭的房贷“掏兜比例”有多大?

第4期 房贷利率和首付比例下调之后,居民房贷负担会减轻吗?房贷利率降至多少才有效?

第6期 今年首批集中土拍的最大赢家是谁?

第9期 房企近期的偿债压力到底有多大?

第10期 AMC 对房企纾困的作用到底有多大?

第11期 Q2公募基金对地产持仓的变化如何?

第12期 土地财政依赖度高的城市都具有什么共性?

第13期 现在的房地产库存有多高?

第14期 8家地产商被剔出恒指意味着什么?

第15期 哪些城市的房地产政策应该继续放松?

第16期 闽系房企是如何发展成重要派系之一?闽系房企具备哪些基因?

第17期 闽系房企暴雷是源于政策环境还是房企自身?

第18期 闽系房企暴雷究竟如何在财务指标上预警?

第19期 郑州房地产纾困基金究竟能释放多大的利好?

第20期 中国进入老龄社会了吗?

第21期 我国生育率为什么会走低?

第22期 中国人口增长的拐点出现了吗?

第23期 二批集中土拍热度回暖了吗?

第24期 中债信用增进对民营房企利好几多?

第25期 当前高企的失业率将会如何影响房地产市场?

第26期 我国人均住房面积还有多少提升空间?还能带来多少增量住房需求?

第27期 房企中报业绩集团下滑或亏损的原因何在?

第28期 房地产投资下滑对GDP的影响有多少?

第29期 房企高周转是否走到了尽头?

第30期 我国由结婚带来的新增住房需求有多少?

第32期 由人口迁移带来的新增住房需求有多少?

第33期 我国房地产税的由来?沪渝试点效果如何?

第36期 从南昌集中土拍反映出的弱二线城市土地市场情况如何了?

第37期 房企商票发行与逾期情况如何了?

第38期 930地产政策密集出台释放了怎样的利好?

第39期 930政策利好后,“十一”楼市表现如何?

第40期 取消公摊面积会有怎样的影响?

第41期 从央行问卷调查看,三季度房企贷款需求与居民购房意愿如何了?

第42期 养老产业有什么更好的盈利模式吗?

研究成果

深度策略报告:

🔘《“旧改为主、收储为辅”贯穿 2025 年地产行业主线——房地产行业2025年年度策略》

🔘《房地产行业2024年中期策略——下半年地产空间在哪?》

🔘《房地产行业2024年度策略——行业寒冬尚在延续,房企能否性稳致远?》

🔘《凡益之道,与时偕行——关于短期博弈与长期格局的思考——房地产行业2022年中期投资策略》

🔘《2022年,五问房地产行业——房地产行业2022年度策略》

政策研究:

🔘《从历史复盘中探讨本轮地产调控放松的最佳路径与当前房企的生存法则——房地产行业政策深度报告》

🔘《五年期LPR 时隔21个月首度下调,行业政策仍需进一步改善;继续看好地产板块——LPR下调点评》

🔘《银保监允许保函置换预售资金规定的点评: 允许保函置换预售监管资金,优质房企流动性压力或将进一步缓解》

🔘《证监会房地产行业股权融资优化措施的点评:股权融资支持政策落地释放利好,房企资金面与资产负债结构均有望改善》

长期住房需求:

热点城市追踪系列:

🔘《哈尔滨:冰雪主题爆火背后的楼市真相》

地产新模式探索系列:

🔘《地产后增量时代的机遇》

🔘《地产新模式探索系列二:城中村改造加速推进,超7亿平规模为行业注入新动能》

地产纾困路径探索:

🔘《地产纾困新路径探索:AMC对房企化债的作用究竟有多大?》

房企暴雷研究:

🔘《暴雷房企区域性研究系列之闽系篇:激进扩张和过度融资埋下隐患,政策收紧市场遇冷成为危机爆发的导火索》

土地供给侧改革:

🔘《2021年集中土拍元年深度解读与展望:全年集中土拍呈现“热—冷—稳”趋势,央国企或将持续土拍主导地位》

房企融资 & 房地产金融:

🔘《资产证券化系列报告二:从“证券化”到“通证化”,RWA重构资产投资逻辑》

🔘《资产证券化系列报告一:我国资产支持证券存量规模超3万亿元;公募REITs从破冰到常态化发行,未来空间可期》

🔘《房企融资收紧,路在何方?——行业资金链面临考验,销售回款成为房企首要目标》

🔘《公募REITs终破冰,产业园与物流地产先行试点,在制度完善后商业地产落地可期》

🔘《保租房REITs深度研究:住房租赁市场缺口较大,保租房REITs起航,租赁行业加速步入专业化资管时代》

物业管理:

🔘《从BM到PM,重塑物业管理行业新框架——中短期看母公司,长期看PM乘数》

🔘《收购产业链下游场景公司、谋篇关联度较高的自营业务,物管行业迎来新变局》

🔘《万科物业:社区、商企、城市服务三驾马车齐驱的龙头物管公司》

财税系列:

🔘《从路径、估算总额、预期影响、海外经验来理解我国房地产税改革试点》

🔘《个税改革有望实现新突破,中低收入人群受益最大——从美国和德国个税制度看中国个税改革方向》

🔘《“综合征收”+“专项扣除”开启个税改革新篇章——财税系列报告二》

🔘《房产税落地征收规模预期不到万亿,全面推行中长期影响有限——财税系列报告三》

公司深度:

🔘《保利置业集团:行业深度调整周期中经营韧性凸显,债务结构明显优化,兼顾稳与进》

🔘《绿城中国:品质龙头重返行业前十,聚焦核心+提质增效促公司良性发展》

🔘《华发股份:把握机遇实现规模突破,聚焦核心战略下销售拿地强势》

🔘《建发国际集团:区域型国企资源禀赋优越,兼具稳健型与成长潜能》

🔘《滨江集团:三十年深耕,销售逆势突破;融资通常资金充裕优势凸显》

🔘《越秀地产:国资背景加持成就区域型优质房企,通畅融资渠道与多元增储模式优势凸显》

🔘《金地集团:增长与稳健并重,高能级城市布局与融资优势赋予更多成长空间》

🔘《旭辉永升服务:“四轮驱动”公司快成长,业务结构不断优化推动实现高质量盈利》

🔘《保利发展:央企龙头具备穿越周期的战略定力,多重优势奠定未来发展基石》

🔘《碧桂园服务:规模制胜成就行业巨头,多元并举领航新时代物业》

🔘《融创中国:战略清晰促高增长,强周期把握能力助公司可持续发展》

🔘《新城控股:“住宅 商业”双轮驱动,土储优质布局前瞻,增长步入快车道》

往期电话会议回顾

行业深度解读:

🔘2021年集中土拍元年深度解读与展望:全年集中土拍呈现“热—冷—稳”趋势,央国企或将持续土拍主导地位

🔘从路径、估算总额、预期影响、海外经验来理解我国房地产税改革试点

🔘暴雷房企区域性研究系列之闽系篇:激进扩张和过度融资埋下隐患,政策收紧市场遇冷成为危机爆发的导火索

🔘地产新模式探索系列之一:代建行业篇——代建新航道,迎来新机遇

🔘地产新模式探索系列之二:城中村改造篇——城中村改造加速推进,超7亿平规模为行业注入新动能

公司深度解读:

🔘保利发展:央企龙头具备穿越周期的战略定力,多重优势奠定未来发展基石

🔘旭辉永升服务:“四轮驱动”公司快成长,业务结构不断优化推动实现高质量盈利

🔘金地集团:增长与稳健并重,高能级城市布局与融资优势赋予更多成长空间

🔘绿城中国:品质龙头重返行业前十,聚焦核心+提质增效促公司良性发展

城市探究系列:

🔘城市探究系列之十一:杭州政策放松一个月后,楼市的真实复苏情况如何了?

🔘城市探究系列之十四:北京房地产市场稳中有升的势头能否延续?

数据解读:

欢迎联系【中银地产 | 夏亦丰团队】索取往期会议纪要、报名参与最新会议!