2026年的香港楼市,热点很多。启德量价齐升,黄竹坑教育驱动,港岛豪宅成交不断。但有一个区域,它的名字频繁出现在政府的规划文件里、媒体的头条标题中,却很少出现在理性投资者的实际购买清单上。

这个区域,就是北部都会区。

它被描绘成香港的未来之城——深港融合的战略支点、大湾区一体化的桥头堡、香港土地供应的终极答案。但如果拨开这些宏大叙事的迷雾,认真审视它的兑现时间表和市场逻辑,一个不得不面对的现实会浮出水面:

这个饼,至少需要十年才能吃得到。

对于想要在此置业的购房者,以下四个维度值得仔细掂量。

一、规划:宏大到让人无法拒绝,但也宏大到难以快速兑现

北部都会区的规划体量是惊人的。

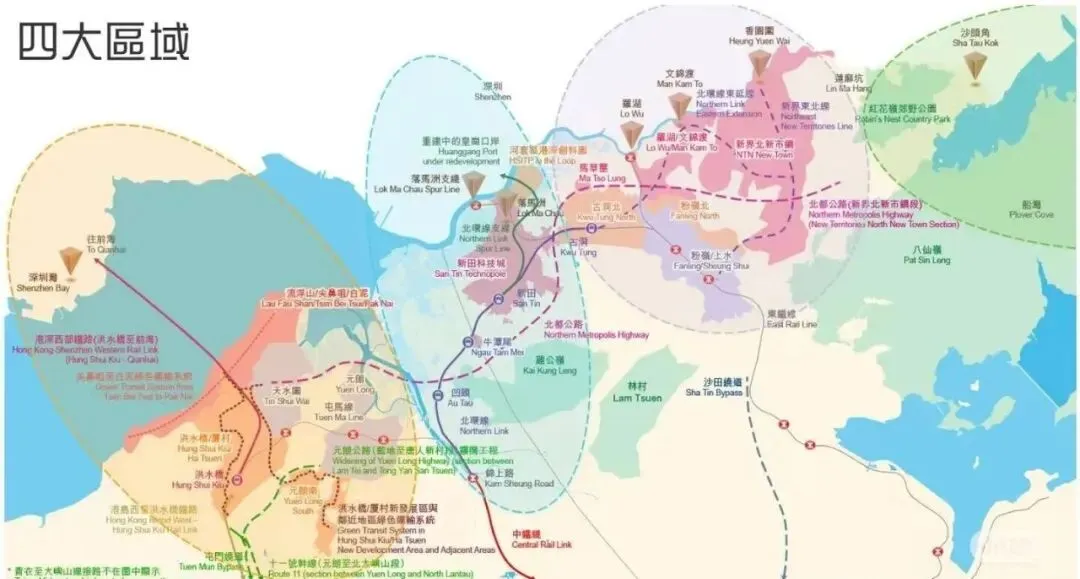

根据港府公布的概念,整个区域涵盖元朗、北区、屯门等多个新界北部地带,总面积约300平方公里,几乎相当于整个香港陆地面积的四分之一。规划中,这里将容纳约250万人口,提供约90万个住宅单位,并打造“北部创新科技走廊”,与深圳形成“一河两岸”的协同发展格局。

从纸面上看,这是一个足以改变香港城市格局的超级工程。

但问题恰恰在于“纸面”二字。

香港不是深圳,也不是浦东。内地的基建速度,可以在三年内让一片农田变成高新技术开发区,可以在五年内让一个新区从规划图变成成熟社区。但香港的建设节奏截然不同。

分享者的亲身经历提供了一个微观样本:启德,一所5层高的小学,盖了两年还没封顶。启德已经是香港政府倾注大量资源的核心发展区,建设速度尚且如此,何况是面积大得多、人口密度低得多、利益关系复杂得多的新界北?

宏大规划是双刃剑。它描绘了诱人的上限,却常常让人忽略了触达上限的时间成本。

二、速度:一户一户确权的旧改,是绕不过去的慢变量

为什么香港的建设速度会这么慢?

核心原因在于土地制度和开发流程。北部都会区涉及大量现有村落、棕地(已废弃或正在使用的工业用地)、农田和零散业权。要腾出一块可供整体开发的土地,需要经历漫长的程序:

第一步,规划研究。 目前北部都会区大部分区域仍处于规划研究阶段,具体的土地用途分区、基础设施布局、开发时序都尚未完全明确。

第二步,业权确认。 香港的土地业权高度分散。一个地块可能涉及几十甚至上百个业权人,需要逐一确认、协商、谈判。分享者提到“拆迁需要一户一户的业权确认”,这在内地是不可想象的,但在香港,这是法定程序,快不了。

第三步,收地补偿。 即使规划确定,政府运用《收回土地条例》强制收地,也需要时间完成法律程序和补偿谈判。过程中可能面临司法复核、社会争议等不确定因素。

第四步,基建先行。 在盖楼之前,需要先建设道路、供水、排污、电力等基础设施。在一片接近“半乡郊”状态的土地上,这意味着从零开始。

第五步,楼盘开发。 地基、施工、验收,每一步都按香港的节奏来。

保守估算,从规划研究到第一批居民入住,一个大型新市镇需要8到12年。而这还只是一个片区。北部都会区是多个片区组成的超级项目,整体成型可能需要20年甚至更长。

“十年”不是危言耸听,而是基于香港过往开发经验的合理推测。

三、供应:巨量土地意味着什么?意味着价格很难飞涨

假设你愿意等待,十年后北部都会区初具规模。届时,你手中的房产会大幅升值吗?

一个基础的经济学原理会告诉你答案:价格由供需关系决定。

北部都会区的规划住宅单位约90万个。这是什么概念?香港目前整个私人住宅存量也不过约130万个单位。北部都会区相当于要在十年后,向市场投入接近现有存量70%的新增供应。

这不是一个楼盘、一个片区的供应,而是一个足以改变香港住房供需格局的供应量级。

再看需求端。规划中的250万人口,能否如期流入?这取决于产业能否落地、就业机会能否创造、生活配套能否跟上。而产业导入,又涉及招商引资、企业入驻、人才引进等一系列复杂变量,周期同样漫长。

在新盘大量涌入、人口导入尚未完成的时间差里,供应可能阶段性超过需求。这对于希望看到资产快速增值的投资者来说,是一个需要正视的变量。

相比之下,启德之所以能在短期内出现显著涨幅,核心原因之一恰恰是稀缺性——香港核心区成片新开发土地近乎绝版,而需求却在持续涌入。北部都会区的逻辑恰恰相反:它拥有的是充沛甚至过剩的土地供应。

稀缺的东西会涨价,充沛的东西则不会。这是资产定价最朴素的道理。

四、持有成本:等待的十年里,钱在持续流出

买房不是买完就结束了。在等待规划兑现的漫长岁月里,持有成本在持续发生。

机会成本。 同样一笔钱,如果投入启德,可能在数年内看到确定性的价值增长和可观的租金回报。如果投入港岛传统豪宅区,可能获得稳定保值和圈层溢价。但如果锁在北部都会区,资金的流动性被冻结,而回报却遥遥无期。

按揭利息。 虽然当前香港按揭利率约3.25%相对温和,但十年累计下来,也是一笔不小的支出。以贷款500万港元计,仅利息支出就可能超过150万。

税费和维护费用。 差饷、地租、管理费,每年都在发生。如果出租,还需考虑空置期、租客管理、物业折旧等隐性成本。

心理成本。 等待是最难定价的。看着其他区域的价格变化,而自己持有的资产迟迟不见起色,这种心理煎熬本身就是一种成本。

投资不仅要看赚多少,更要看等多久。时间本身就是最昂贵的成本。

五、一个参照物:启德的今天,不是北部都会区的明天

有人可能会说,启德当年也被很多人不看好,现在不是涨得很好?北部都会区为什么不能复制启德的路径?

这个类比有吸引力,但需要仔细辨析其中的关键差异:

第一,区位不同。 启德位于九龙核心地带,紧邻传统市区。北部都会区位于新界最北端,地理上与深圳接壤,但距离香港核心商业区较远。

第二,开发模式不同。 启德是“白纸上画图”——整个机场搬迁后腾出的完整地块,没有业权纠纷,可以一次性统一规划。北部都会区是“在旧布上绣花”——大量现有村落、农田、棕地需要逐一处理。

第三,稀缺性不同。 启德的体量是有限的,跑道区+核心区加起来的住宅供应量,在香港整体市场中占比很小。北部都会区的体量是巨大的,大到可能重塑整个市场的供需格局。

第四,时间窗口不同。 启德从规划到初具规模用了约十年,那是在香港经济上升期、人口持续流入的背景下完成的。北部都会区面临的是全球经济增长放缓、人口结构变化、地缘政治复杂的新环境。

盲目类比是投资的大忌。每一个区域都有自己独特的发展逻辑和时间表。

六、这个饼,适合谁?

写到这里,并非要全盘否定北部都会区的价值。它确实是香港解决住房问题、融入大湾区的重要战略方向。从超长期来看(15-20年以上),如果深港融合取得实质性突破,如果产业和人口顺利导入,北部都会区的部分区域有可能实现价值重估。

但对于大多数购房者而言,需要诚实回答一个问题:我真的愿意等十年以上吗?

如果你是预算极度有限的首次置业者,除了北部都会区的低总价别无选择,那么它可以是一个“先上车”的选项——但要做好长期不涨、不便、不完备的心理准备。

如果你是寻求资产增值的投资者,在同样的预算和时间框架下,启德的外溢区域、土瓜湾的旧改片区、甚至黄竹坑的小户型,可能提供更确定的中短期回报。

如果你只是被“深港融合”、“大湾区”的宏大叙事所吸引,建议实地走访一次北部都会区,看看当前的村落、农田和棕地现状,问问自己:这里变成规划图上的未来之城,需要多少年?

投资的第一原则是不要亏钱。第二原则是不要忘记第一条。

在北部都会区这个议题上,最大的风险不是看错,而是等不起。

七、延伸思考:巨量供应会否拖垮香港整体楼市?

有人会问:既然北部都会区未来将释放如此庞大的住宅供应,这是否意味着香港房价长远来看将进入下降通道?

我个人的判断是:这不会导致香港楼市全面、长期下跌,但它将彻底终结“普涨时代”,加速市场结构的深度分化。

第一,整体楼市不会崩盘。支撑香港房价的,从来不只是“房子够不够住”,而是这座城市不可替代的稀缺性——自由港的制度优势、普通法的法治环境、自由流动的资本、以及挂钩美元的联系汇率。只要香港仍是中国唯一深度融合全球体系的国际金融中心,其核心资产就具备底线价值。更何况,政府作为最大的土地供应方,有动力也有工具(如控制推地节奏、调整印花税)来防止市场硬着陆。

第二,但“闭眼买都能赚”的时代结束了。巨量的远郊供应,将拉低市场的“平均价格”,也会从心理层面削弱“房价永远涨”的预期。过去那种随便买、等几年就翻倍的普涨行情,大概率一去不返。未来的投资回报,将更多取决于选筹的眼光和耐心,而非简单的时机把握。

第三,分化将成为市场的主旋律。

港岛半山、九龙塘传统豪宅、启德核心区地铁上盖:这类资产的稀缺性不仅不会被稀释,反而因为“新增供应都集中在遥远的新界”而显得更加珍贵。长期保值功能稳固。

新界北、屯门、元朗等直接受供应冲击的区域:面临价格承压,尤其是老旧、远离交通节点的私人屋苑,可能跑输大市。

土瓜湾、长沙湾等市区旧改区域:受远郊供应冲击相对较小,但需具体项目具体分析,旧改的速度和品质是关键变量。

最终结论:北部都会区的巨量供应,带来的不是“全面下跌”,而是“残酷的分化”。

对于投资者而言,这意味着旧有的投资逻辑需要彻底更新。过去,你可能只需要决定“买不买”;未来,你必须回答“买在哪里”。地段选择的重要性被推到了前所未有的高度——选对了,是穿越周期的资产;选错了,可能只是水泥盒子的折价品。

提示:本文基于市场公开信息撰写,不构成任何投资建议。房地产市场存在周期性波动风险,投资决策请结合个人实际情况审慎判断。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?