深圳二手房市场分析与预测报告(2024.12-2025.12)

一、市场现状:量价齐跌,深度调整已至

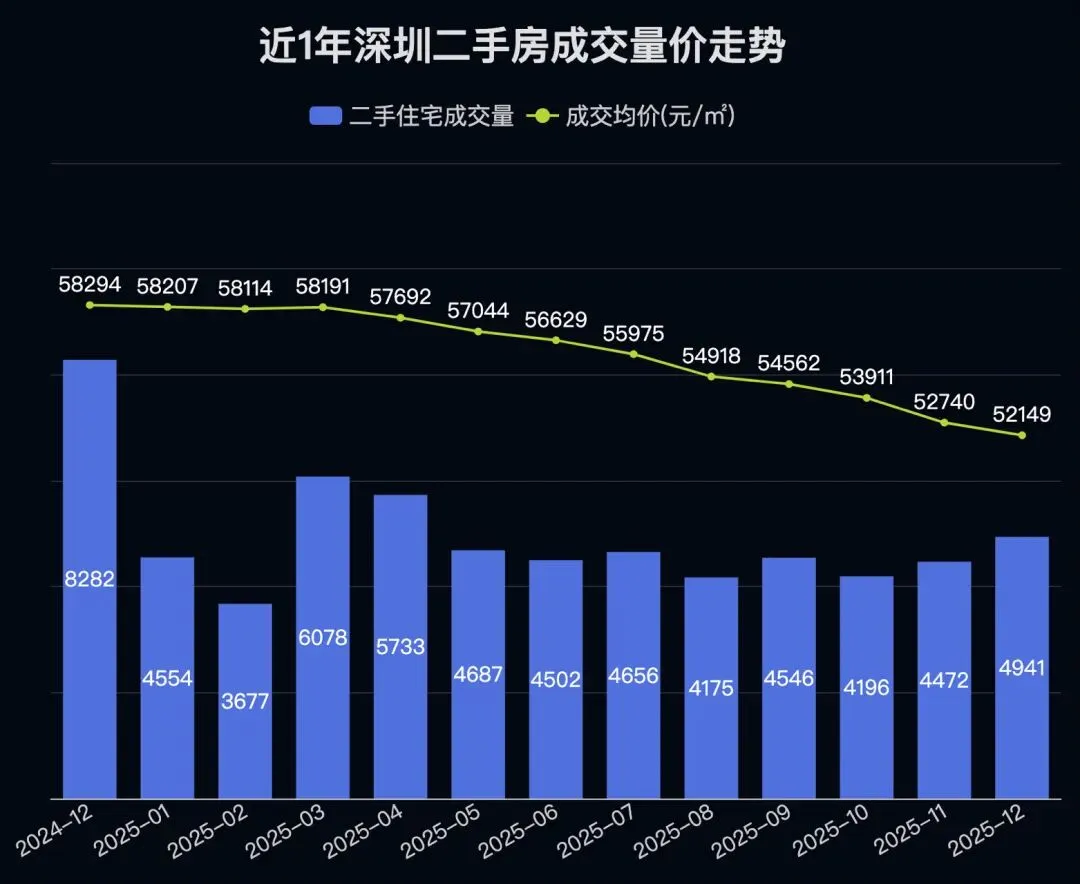

近一年来,深圳二手房市场进入了量价同步下行的深度调整周期,买方主导特征愈发明显。

• 成交量大幅萎缩:从2024年12月的8,282套高点,一路下滑至2025年12月的4,941套,累计跌幅达40.3%,市场活跃度降至近年低位。

• 价格持续阴跌:成交均价从58,294元/㎡跌至52,149元/㎡,累计下跌10.5%,且月度环比几乎全为负值,反映出卖方降价压力持续增加。

• 买方观望情绪浓厚:量价同步下行的态势,表明当前市场已进入买方主导阶段,购房者普遍选择持币观望,等待价格进一步下探或政策利好出现。

二、核心驱动因素:多重压力下的市场降温

本轮调整并非单一因素所致,而是宏观经济、政策环境、市场供需等多方面因素共同作用的结果。

1. 预期转弱,购房意愿下降:经济增速放缓叠加收入不确定性增加,使得居民对未来预期趋于谨慎,购房决策普遍推迟。

2. 政策真空,缺乏有效刺激:限购、信贷等调控政策未出现显著放松,市场缺乏强力政策信号,难以扭转观望情绪。

3. 新房分流,挤压二手需求:新房供应增加且普遍执行限价,部分性价比高的新盘分流了大量原本流向二手房的刚需和改善型需求。

4. 高挂牌量加剧供需失衡:二手房挂牌量长期处于高位,供过于求的局面进一步压制了价格和成交活跃度。

三、2026年市场预测:先抑后稳,政策为关键变量

展望2026年,深圳二手房市场将呈现“先抑后稳”的走势,政策力度将成为影响全年走势的核心变量。

时期 成交量预测 价格预测 关键逻辑

2026年Q1 4,500–5,000套/月 51,000–52,000元/㎡ 受春节淡季和政策观望情绪影响,市场延续阴跌态势。

2026年Q2–Q3 若政策出台,可能回升至5,500套/月;否则低位震荡 企稳于51,000–53,000元/㎡ 政策是否发力成为关键变量,若有实质性放松,成交量有望触底回升。

2026年Q4及以后 缓慢修复,难快速放量 核心区止跌,外围区仍承压,整体区间震荡 经济复苏程度决定市场修复斜率,预计难以回到前期高点。

四、关键转折信号:关注三大指标

市场何时筑底回升,可重点关注以下三大信号:

1. 政策放松信号:限购放松、房贷利率下调、交易税费减免等实质性政策出台。

2. 成交量连续回升:成交量连续3个月回升,通常领先价格企稳1-2个季度。

3. 新房去化加速:新房去化率持续提升,反映整体市场情绪回暖。

五、市场参与者建议

基于当前市场形势,对不同类型的市场参与者提出如下建议:

• 刚需购房者:可密切关注政策信号,若成交量连续回升,可择机入场;现阶段应多看房、多比较,争取5-10%的议价空间。

• 改善型购房者:建议采取“先卖后买”策略,锁定换房成本,避免踏空风险。

• 投资者:保持谨慎,优先选择核心区域的稀缺资产,避免高杠杆操作。

• 卖房者:急售房源需主动降价促销(建议低于市场价3-5%);非急售可耐心等待市场回暖,避免在底部割肉。

六、风险提示

• 下行风险:若经济复苏不及预期或政策持续紧缩,深圳二手房价格可能进一步下跌5-8%,探至50,000元/㎡左右。

• 上行风险:若政策超预期放松(如全面取消限购),可能触发市场短期反弹,但幅度有限(预计不超过10%),难以改变长期调整趋势。

总结

深圳二手房市场已步入调整深水区,短期内量价仍将承压,政策力度是决定2026年走势的核心变量。预计市场将呈现“先抑后稳”的格局,下半年有望在政策刺激下逐步筑底。随着市场从“普涨时代”进入“分化时代”,核心区域资产的抗跌性将愈发凸显。