【高盛预言】2026,反内卷与告别地产依赖

- 2026-06-12 14:03:19

【今日推荐报告】

报告名称:

高盛_2026年宏观展望:增长稳健、就业停滞、物价稳定

高盛_中国2026展望:探索新增长引擎

报告出品方:高盛

完整页数:50页

获取单份报告→获取单份报告

获取所有报告→【获取报告】年度会员报告订阅服务

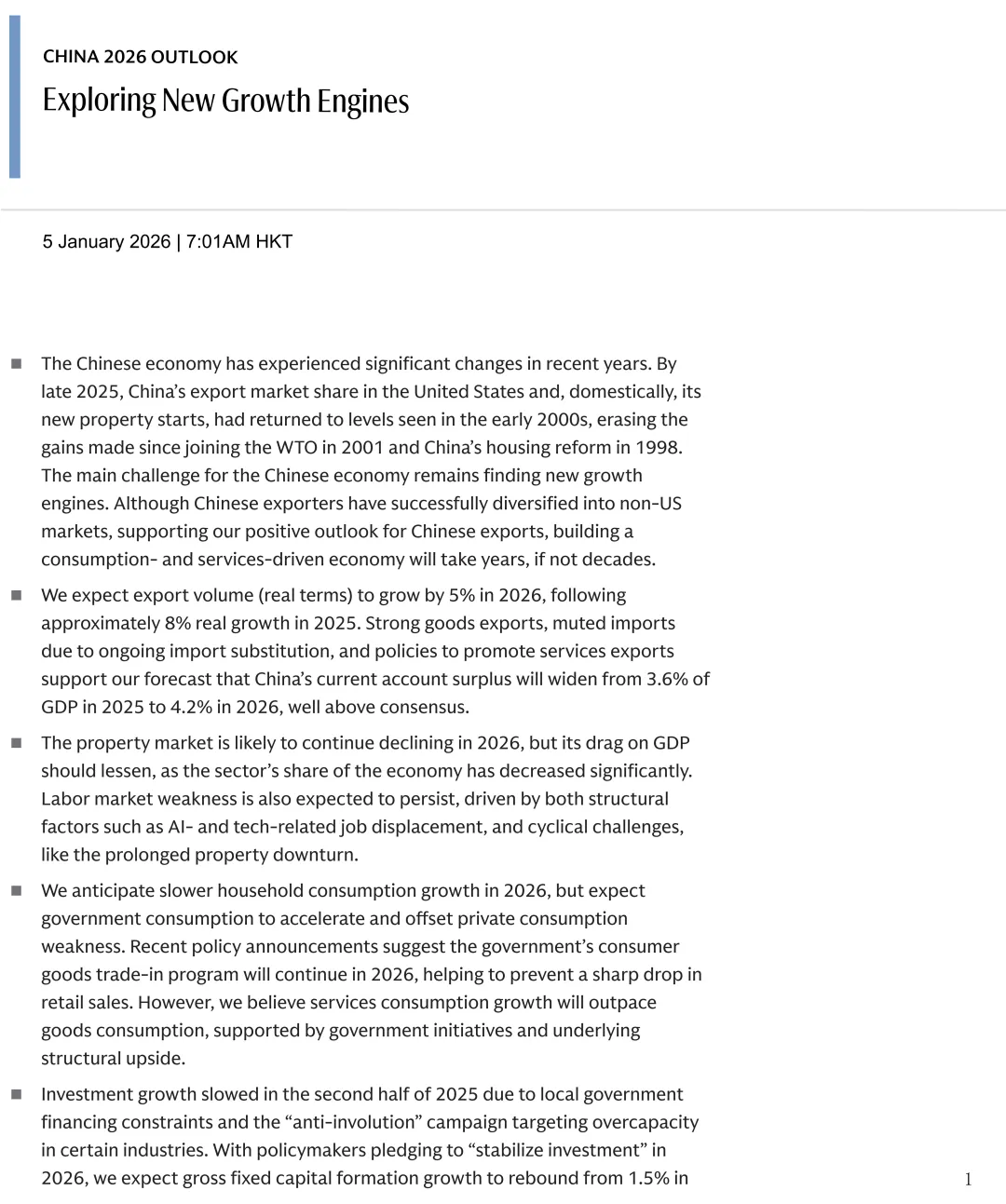

如果不看时间,只看数据,你可能会以为中国经济回到了千禧年之初。

在高盛最新发布的2026年中国宏观展望报告中,两组惊人的数据被摆在了最显眼的位置:截至2025年底,中国在美国进口市场中的份额,以及国内房地产的新开工面积,双双回落到了21世纪初的水平 。

这意味着,自2001年加入WTO和1998年房改以来积累的某些“量的红利”,在经历了一轮完整的周期后,回到了原点 。

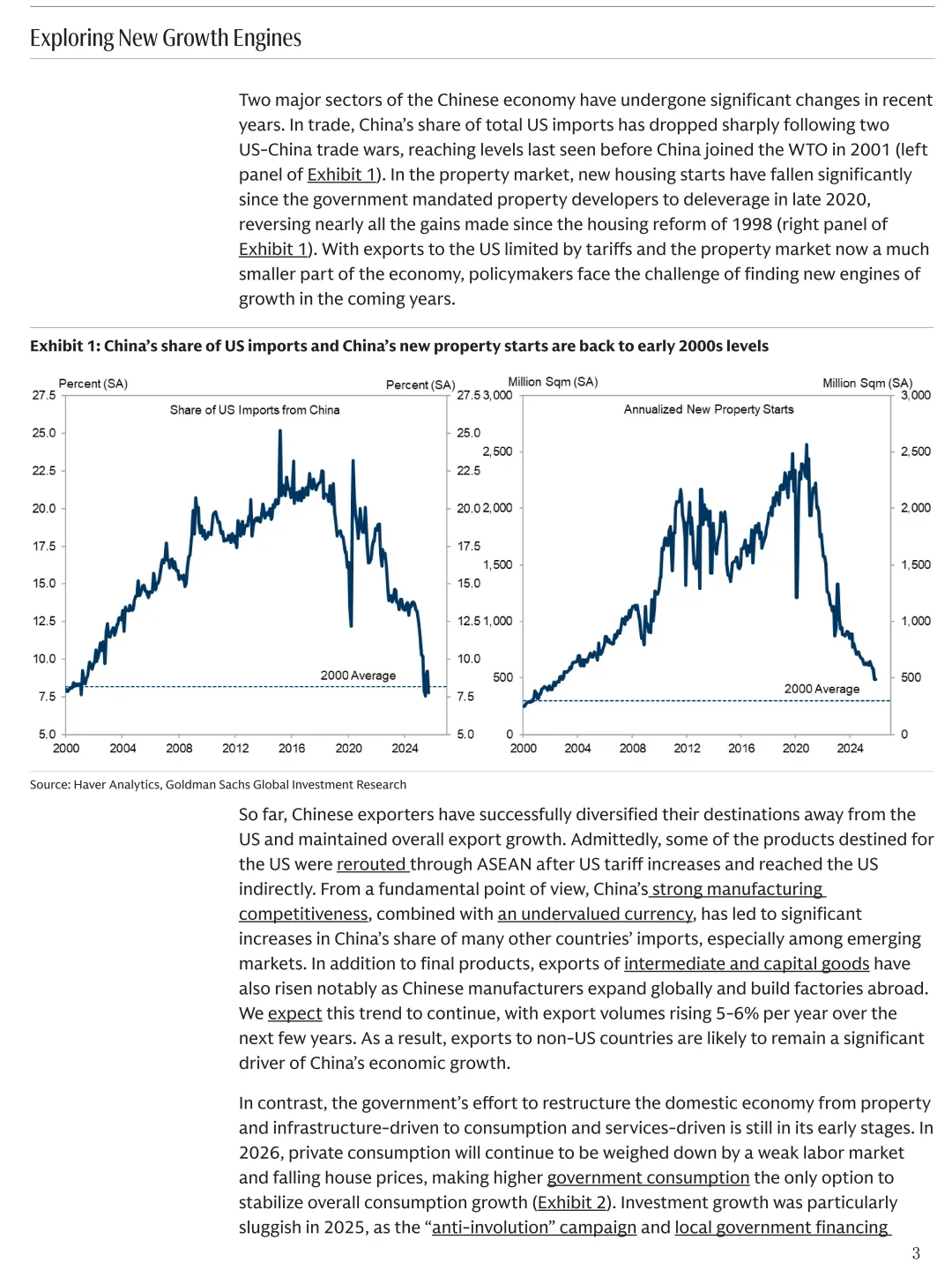

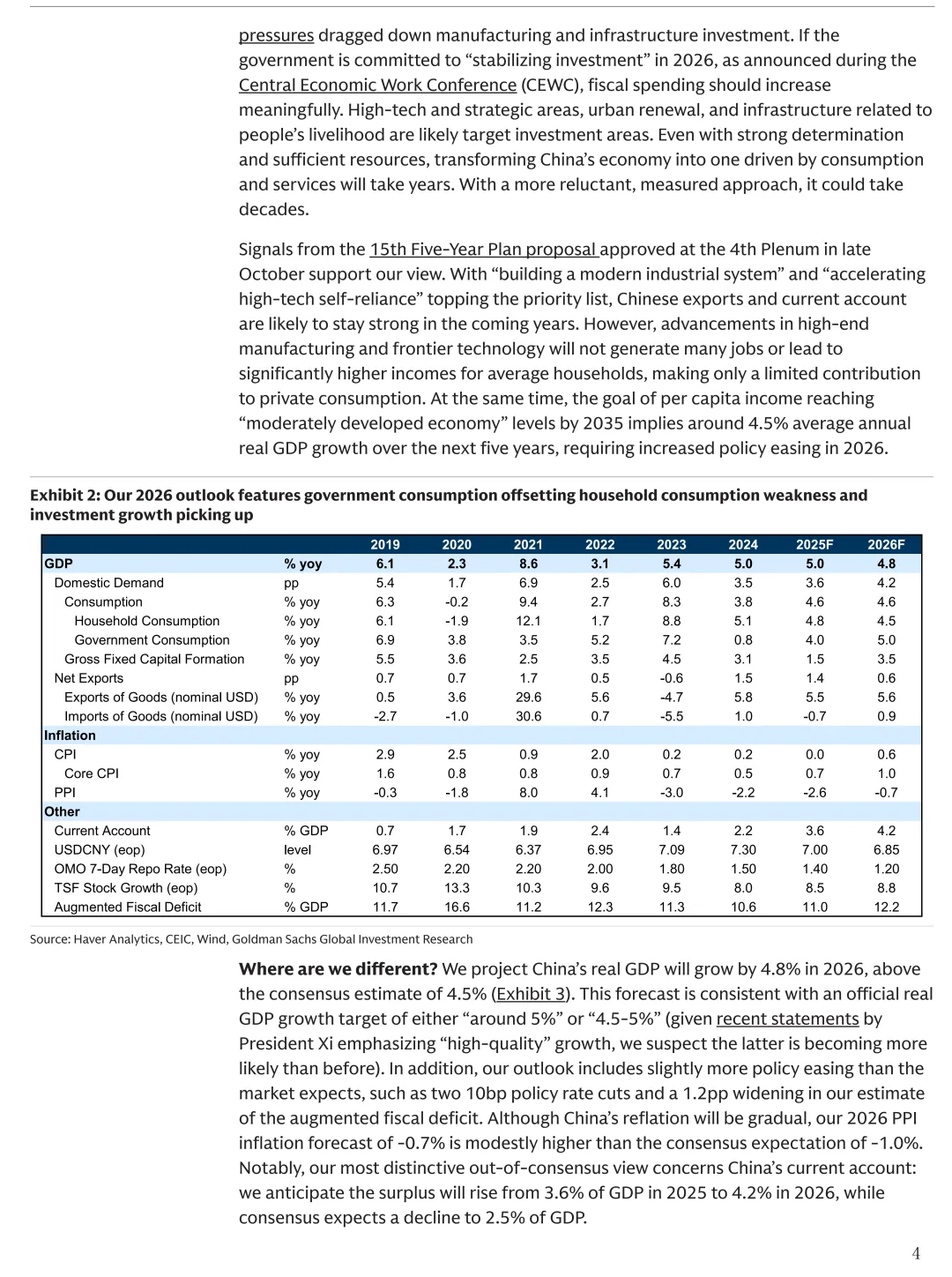

但这并非是一个关于衰退的故事,而是一场关于**“换挡”**的硬仗。高盛预测,2026年中国实际GDP增速将达到4.8%,这一数字高于彭博一致预期的4.5% 。

在旧引擎熄火、新引擎尚未完全满负荷运转的当下,高盛的这份报告为我们揭示了中国经济正在经历的深层剧变:一场告别地产依赖、重塑出口版图、并试图通过“反内卷”来打破通缩循环的突围战。

一、 回到原点:消失的“地产”与“美国”

过去二十年,中国经济的腾飞很大程度上依赖于两个超级引擎:房地产和对美出口。如今,这两个引擎的拉动力正在显著减弱。

高盛的数据显示,自2020年底政府要求房地产开发商去杠杆以来,新房开工面积大幅下降,几乎抹去了自1998年住房改革以来的所有增长 。尽管政策端在2025年表现出宽松姿态,但高盛认为,房地产行业尚未触底 。

与此同时,受贸易战和关税影响,中国商品在美国进口中的占比也大幅缩水,回到了中国加入WTO之前的水平 。

当这两个曾经最强劲的驱动力“回到2000年”,中国经济靠什么维持4.8%的增长?

高盛给出的答案是:结构性突围。

二、 出口的B面:只要“不买”美国,哪里都是蓝海

虽然对美出口受阻,但中国制造的竞争力并未消失,而是发生了转移。

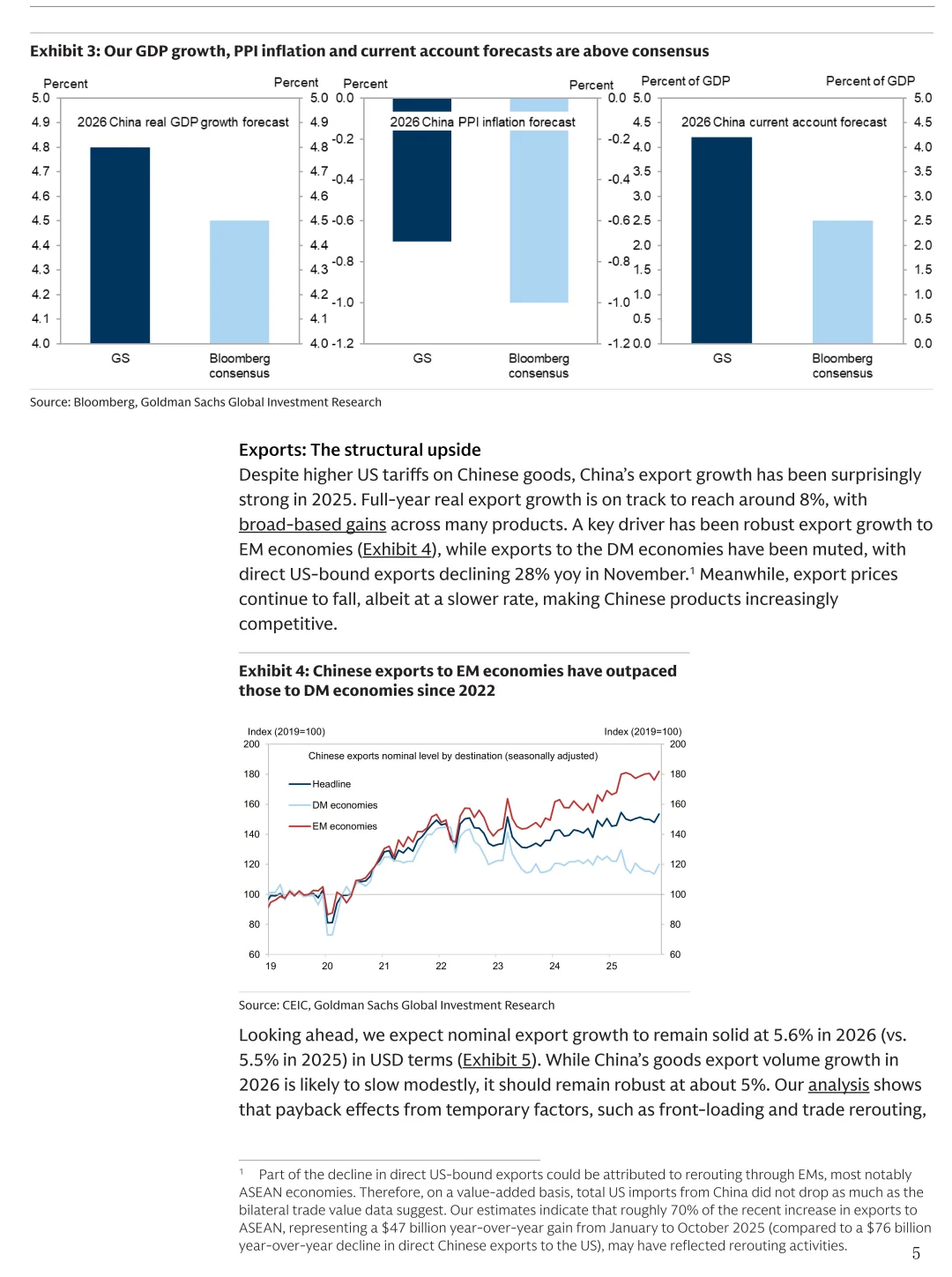

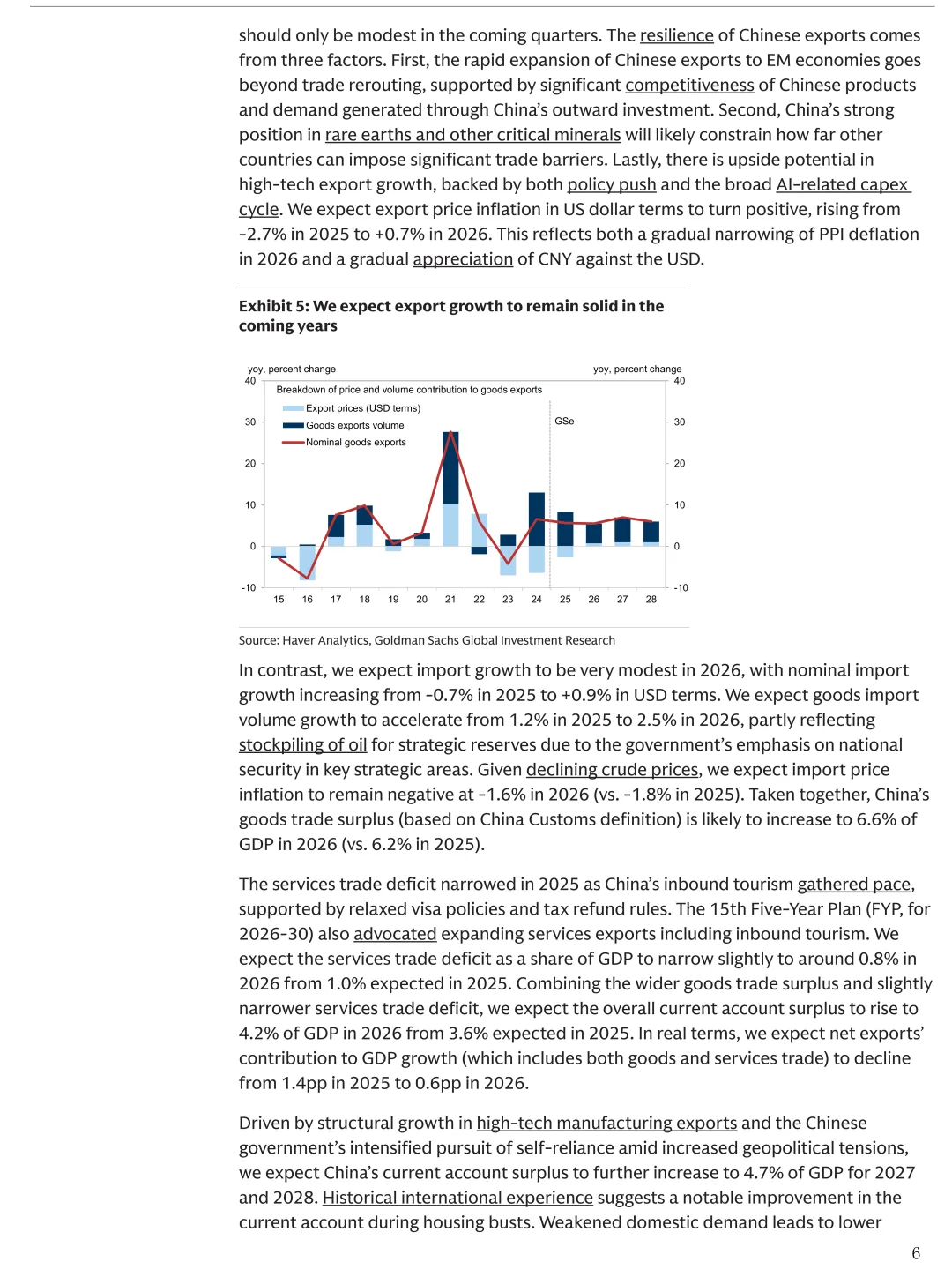

报告指出,中国出口商已经成功地将目的地多元化,从美国转向了非美国市场,尤其是新兴市场(EM) 。这不仅仅是简单的贸易路线重组(尽管约70%的对东盟出口增长可能反映了转口贸易),更是基于中国强大的制造业竞争力和汇率优势 。

一个有趣的现象是,虽然2025年中国对美直接出口同比下降了28%,但整体出口增长依然强劲,预计全年实际出口增长约8% 。

这种强劲的出口表现,支撑了高盛对中国经常账户盈余的乐观预测:预计2026年经常账户盈余占GDP的比重将从2025年的3.6%进一步扩大至4.2%,远高于市场共识。

但这背后也有隐忧:“以价换量”。出口价格仍在下跌,虽然跌幅收窄,但中国产品的价格折扣依然是其竞争力的核心来源之一 。这种“内卷”式的出口增长,虽然保住了份额,却也压缩了利润空间。

三、 消费的真相:从“买东西”到“买体验”

如果说出口是在“突围”,那么国内消费则是在“爬坡”。

高盛预计,2026年居民消费增速将从2025年的4.8%放缓至4.5% 。原因很直观:劳动力市场的疲软和房地产带来的财富效应缩水,限制了家庭的消费能力 。

就业市场的结构性矛盾日益凸显。 一方面,房地产低迷带来的周期性失业难以在短期内缓解;另一方面,AI和技术进步正在取代部分工作岗位 。这导致了工资增速的放缓,2025年三季度城镇名义工资同比增速仅为3.8% 。

在这种背景下,**“政府消费”**成为了稳增长的关键。高盛预计,为了对冲私人消费的疲软,政府消费增速将在2026年加速至5.0% 。这包括在教育、医疗等“投资于人”领域的更多投入 。

值得注意的是,消费结构正在发生深刻变化:服务消费将跑赢商品消费 。目前的以旧换新政策虽然在短期内防止了零售额的剧烈下滑,但其效用正在递减 。相比之下,服务业不仅在家庭支出中占比仍有提升空间(中国为46%,发达国家约为60%),而且能创造更多就业,形成正向循环 。

四、 投资新叙事:“反内卷”成为主旋律

在投资端,一个关键词频繁出现在高盛的报告中:“反内卷”(Anti-involution) 。

2025年下半年,投资增长放缓,部分原因是政府发起了针对某些行业产能过剩的“反内卷”运动 。这一政策旨在遏制无序的价格战,虽然短期内拖累了制造业投资,但从长远看,它有助于提升上游价格(如煤炭、锂、多晶硅),缓解通缩压力 。

高盛预测,2026年PPI通胀率将从2025年的-2.6%回升至-0.7%,这一预测略高于市场共识 。这表明,政府的供给侧管理正在逐步起效,中国经济的再通胀进程虽然缓慢,但方向明确 。

在具体的投资方向上,**“硬科技”**依然是重头戏。为了实现“科技自立自强”,高技术制造业和战略性领域的投资将继续保持高位 。但这同时也带来了一个尴尬的现实:高端制造业和前沿技术的进步,虽然对国家安全和长期竞争力至关重要,但它们并不像传统服务业那样能创造大量就业岗位 。

五、 结语:艰难但必要的平衡

高盛对中国2026年的展望,描绘了一幅处于微妙平衡中的经济图景。

一方面,外部环境依然严峻,贸易壁垒高筑;另一方面,内部结构调整步入深水区,房地产的“旧账”还未还完,新经济的“红利”尚不足以惠及全民。

4.8%的GDP增速预测,实际上隐含了高盛对中国政策力度的期待:更积极的财政扩张和更灵活的货币政策 。如果政策力度不及预期,或者内需复苏乏力,那么下行风险依然存在 。

对于投资者而言,这或许意味着策略的转变。高盛策略师建议在区域背景下超配中国股票,理由是估值优势和“反内卷”带来的利润修复预期 。

2026年,中国经济不再追求“大开大合”的爆发式增长,而是在寻找一种“稳健的突围”。 当旧的三驾马车(地产、基建、传统出口)逐渐退场,中国正在试图构建一套由“高技术出口、服务消费、政府投资”驱动的新动力系统。

这注定是一条难走的路,但也是通往未来的唯一道路。

报告部分截图