我们从上帝视角重回2008年、2015年,结合康波周期理论和历史历次房地产波动、我们现在面临的情况(2025年-2026年最新住房供应面积、人口趋势、十五五规划等)来看2023年-2025年房地产持续下跌逻辑和未来房地产是否有再次上涨的概率。

一、康波周期理论框架下的下跌逻辑

1. 康波周期与房地产周期嵌套

(1)第五次康波(信息技术主导)已进入萧条期末端:衰退期始于2008 年金融危机,2020 年疫情加速萧条进程,2025-2026 年处于 “衰退→萧条” 向 “复苏” 转换的临界点。互联网与信息技术扩散已达瓶颈,缺乏新主导技术集群(如AI、绿色能源尚未形成全面拉动效应),经济增长与资产价格缺乏新的引擎。

(2)周期嵌套效应:房地产20-25 年中周期与康波萧条期叠加,调整幅度被放大,形成 “长周期下行 + 中周期调整 + 短周期波动” 的三重压力。

(3)萧条期核心特征:需求收缩、债务高企、资产重估,房地产作为顺周期核心资产首当其冲,信用收缩与流动性紧张冲击房企与居民购买力。

2. 2023-2025 年下跌的四大核心驱动因素

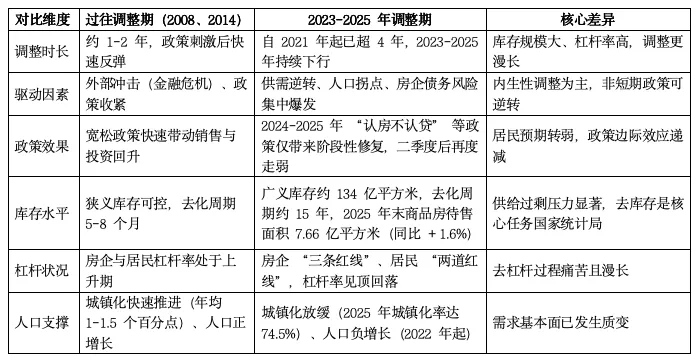

(1)供需关系发生质变(决定性因素)

① 2023 年 7 月中央明确 “供求关系重大变化”,标志市场从 “供不应求” 转向 “供过于求”,进入全面去库存周期。②2025 年末商品房待售面积达7.66 亿平方米,广义库(含在建 + 待售)超 130 亿平方米,去化周期约 15 年,三四线城市部分区域超 36 个月国家统计局。③户均住房达1.1 套,城镇人均住房建筑面积超 40 平方米,住房短缺时代彻底终结,需求从 “有没有” 转向 “好不好”。

(2)房企信用危机与投资收缩(传导机制)

① “三条红线” 政策触发债务违约潮,2023-2025 年百强房企销售额从 7.5 万亿降至不足 7 万亿,新开工面积从 2019 年峰值的 16.7 亿平方米降至 2025 年的4.3 亿平方米(降幅超 70%)。②2025 年房地产开发投资8.28 万亿元,同比下降 17.2%,住宅投资 6.35 万亿元,下降 16.3%,投资信心跌至历史低位。③信用收缩形成负反馈:融资渠道收窄→房企降价促销→居民预期转弱→销售下滑→资金回笼困难→债务风险加剧。

(3)人口拐点与购买力下降(长期基本面)

① 2022 年中国人口首现负增长,2025 年总人口降至 14.09 亿,劳动年龄人口(15-59 岁)持续减少,购房主力人群规模萎缩。②城镇化率达74.5%,增速放缓,每年新增城镇人口从峰值的 2000 万降至 2025 年的约 800 万,增量需求见顶。③居民资产负债表受损:疫情后收入不确定性增加,叠加房价下跌预期,“买涨不买跌” 心理加剧,2025 年居民中长期贷款同比下降 18.7%。

(4)资产价格重估(价值回归)

① 核心城市租金回报率仅1.8%,低于 10 年期国债收益率(2.5%)和按揭贷款利(3.1%),资产配置价值下降。②房价收入比仍处高位(一线城市超20 倍,二线城市 10-15 倍),与居民收入增速不匹配,价格存在理性回归压力。二、2025-2026 年市场走势分析(基于供应、人口、十五五规划)

1. 十五五规划核心导向(2026-2030年)

(1)定位转变:从 “规模扩张” 转向 “高质量发展”,明确 “稳市场、防风险、提品质” 三大任务,告别 GDP 挂钩的规模竞赛。

(2)供应结构优化:推进 “好房子” 建设与住房双体系(商品房 + 保障房),新增供应向人口净流入城市倾斜,三四线城市严控增量。

(3)发展重点:城市更新、存量改造、租赁住房、绿色建筑,预计 2026 年城市更新投资规模超 1.2 万亿元,成为新增长点。

(4)政策基调:因城施策、一城一策,支持合理住房需求,防范化解房企债务风险,建立房地产发展新模式。

2. 2025-2026 年市场走势判断

(1)整体基调:筑底分化,调整深化

① 销售端:全国新房销售面积与销售额延续回落,但降幅收窄,2026 年下半年或出现阶段性企稳信号。② 价格端:70 城新房价格同比跌幅从 2025 年的 - 5.2% 收窄至 2026 年的 - 2%到-3%,二手房跌幅同步收窄,但全国均价难转正。③ 投资端:开发投资仍处下行通道,2026 年同比或下降 8%~10%,土地市场持续低迷,流拍率维持在 25%~30%。

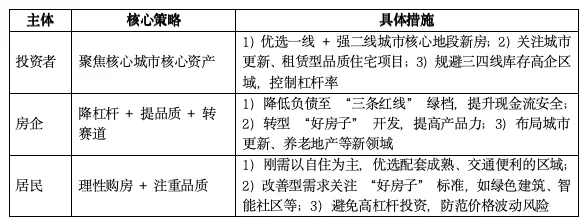

(2)结构性机会:核心城市 + 优质资产

① 一线 + 强二线城市核心地段:因供应稀缺、人口持续流入,2026 年下半年或出现小幅上涨,如上海、杭州、合肥等城市 2025 年 12 月已率先实现同比正增长(上海 + 4.8%,杭州 + 2.2%)。② 城市更新项目:旧改、棚改、产业园区配套住宅因位置优越、配套成熟,具备抗跌性,部分项目或有 5%~8% 的溢价空间。③ 品质型改善住宅:低密度、高得房率、绿色智能的 “好房子” 产品,因契合需求升级趋势,去化率较普通住宅高 15~20 个百分点。

(3)三四线城市:去库存压力持续

① 库存高企(部分区域去化周期超 36 个月)、人口流出、产业支撑不足,2026 年价格或继续下跌 3%~5%,销售面积降幅超 10%。② 政策重点:控增量、去库存、促转型,鼓励房企转向租赁住房、养老地产等业态。

3. 再次上涨的概率评估与时间窗口

(1)全国普涨概率:极低(<10%)

①核心障碍:供需失衡未根本改变,人口负增长持续,债务去化周期未完成,十五五规划未设定规模增长目标,缺乏普涨基础。② 政策约束:“房住不炒” 定位不变,政策目标是 “止跌回稳” 而非 “刺激上涨”,避免重走高杠杆老路。

(2)局部上涨概率:中等(30%~40%)

①触发条件:核心城市供应短缺 + 居民收入改善 + 政策支持,如上海、深圳等城市核心区域,2026 年或出现阶段性上涨。② 持续性判断:结构性上涨不具备全国传导性,更多是 “点状复苏”,难以形成趋势性行情。

(3)周期回升时间窗口:2028 年后。

①前提条件:第六次康波(AI、新能源、生物技术)技术革命进入扩散期,带动经济复苏与居民收入增长。② 需求修复:人口结构变化趋缓,城镇化进入质量提升阶段,“好房子” 需求成为主流,存量更新市场规模扩大。③ 政策配套:长效机制完善,房地产与金融风险有效隔离,市场形成新的供需平衡。

三、核心结论

(1)2023-2025 年下跌是康波萧条期与房地产长周期下行的叠加结果,供需、信用、人口等内生因素决定调整的深度与长度,非短期政策可逆转。

(2)2025-2026 年市场将延续筑底分化态势,全国普涨几无可能,核心城市优质资产或有结构性机会,调整周期预计持续至 2027-2028 年。

(3)房地产已进入 “总量稳定、结构优化” 的新阶段,十五五规划将推动行业从 “规模扩张” 转向 “高质量发展”,存量更新与品质提升是未来主线。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?