2026年以来,资本市场依然表现出明显的结构性特征。一方面,人工智能、商业航天、科创芯片等主题板块估值攀升至历史较高水位,部分细分赛道市盈率分位点已突破80%;另一方面,传统金融、部分周期性行业和必需消费品领域估值仍停留在历史底部区间,多数板块估值分位点低于30%。

当市场的聚光灯都在追寻那些持续创出新高的板块时,一批经历过长期调整、估值已处于历史低位区域的资产,或许正在悄然积蓄着力量。1月29日,白酒、地产等低位板块迎来爆发,板块内多只个股出现放量大涨。当前还有哪些资产仍处在低位呢?我们来梳理一下。

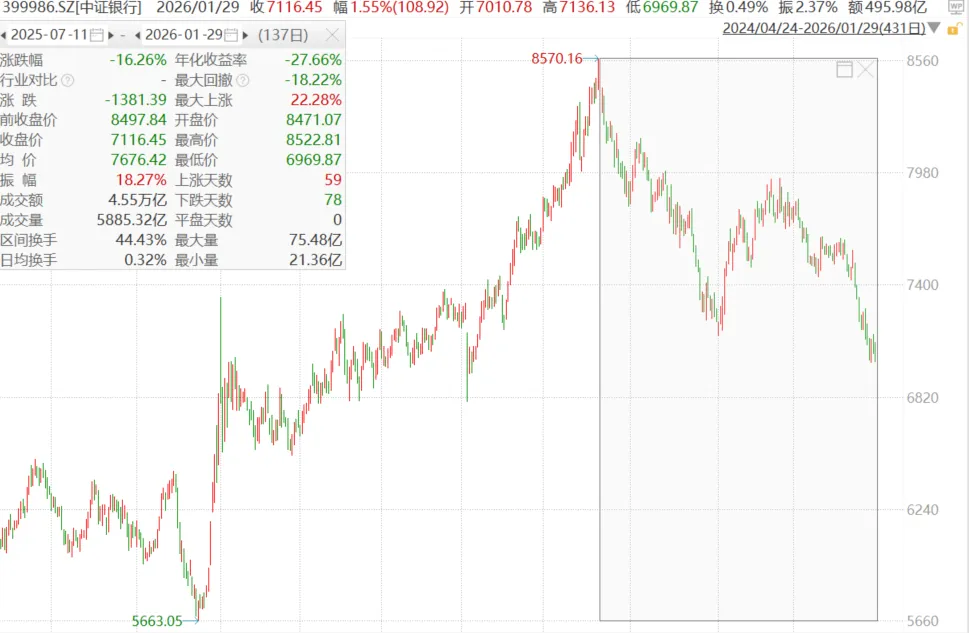

银行板块是当前市场中估值具有较好吸引力的领域之一,目前银行板块市净率约0.65倍,处于历史30%左右分位水平,意味着多数银行股价低于每股净资产。从走势来看,中证银行指数从前期高点已经回撤近20%的幅度。从行业基本面来看,银行业盈利保持平稳增长,资产质量持续优化,长期看当前或许具备一定配置价值。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

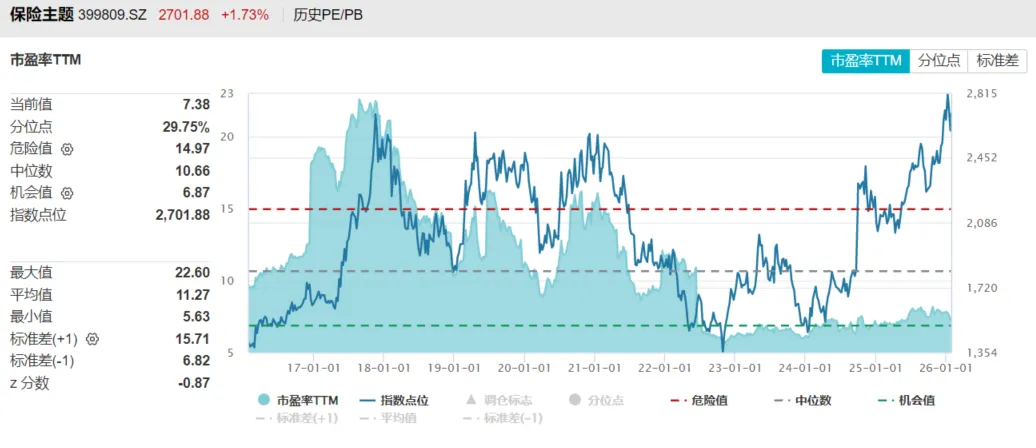

保险板块同样处于历史估值低位。保险板块当前市盈率约7.4倍,历史分位水平在29%左右,市净率约为0.83倍,处于历史约31%分位水平。在利率环境趋于稳定、保费收入回暖、投资端预期改善的背景下,保险行业基本面呈现边际向好态势,但估值修复尚未充分体现。

资料来源:wind,截至20260128;历史不代表未来,市场有风险,投资需谨慎

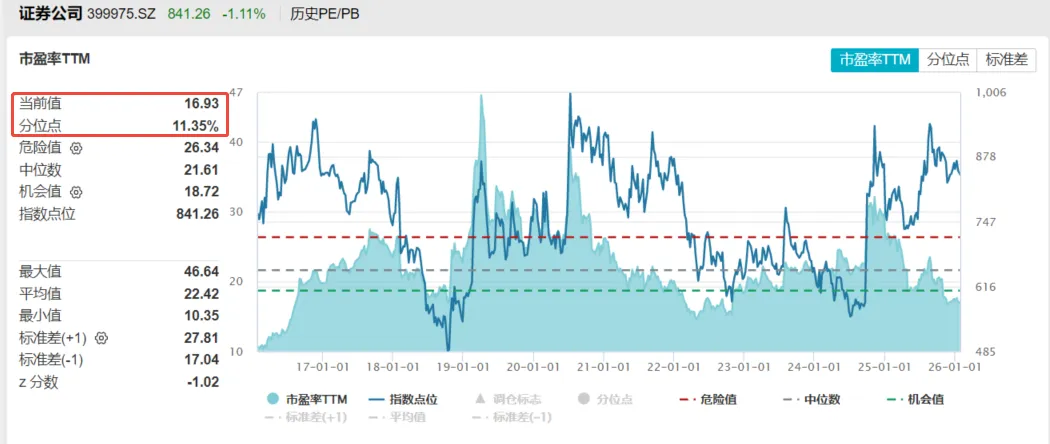

证券板块在经历前期波动后,整体估值仍处于历史偏低区间。券商板块市盈率约16倍,处于历史约10%分位水平;整体市净率约为1.46倍,处于历史约36%分位水平。随着资本市场改革深化、财富管理业务转型推进,证券行业基本面有望逐步改善。

资料来源:wind,截至20260128;历史不代表未来,市场有风险,投资需谨慎

房地产板块当前存在比较大的分歧。从估值角度看,房地产板块市净率约0.9倍,均处于历史较低分位水平。尽管行业销售数据尚未完全恢复,但部分优质企业财务结构已有所优化,且受益于稳定市场政策不断推出,行业预期最差阶段可能已经过去。

建筑材料与建筑装饰作为房地产上下游关联行业,同样处于历史估值低位。建筑材料板块当前市净率约1.1倍,历史分位水平为22%左右;建筑装饰板块估值同样较低,其板块整体市净率约为0.86倍,位于历史30%左右分位水平。这些板块的股价当前也处于历史较低区域,随着基础设施建设持续推进、城市更新等政策支持等,行业集中度有望提升,长期看或具备一定配置价值。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

食品饮料板块当前市盈率约19倍,历史分位数约为1.37%,处于历史极低区间。其中,白酒板块当前市盈率约17.58倍,历史分位数约为0.39%,处于历史极低区间。乳制品板块当前市盈率约27倍,历史分位数约为24%,处于历史相对较低区间。此前食品饮料和中证白酒指数k线已经连跌5年。通常来讲,必需消费领域稳定性相对较强,尽管整体消费仍在恢复进行当中,但部分优质标的具备品牌及渠道优势,且估值已回落至合理甚至偏低水平,当前估值或许能提供一定安全边际。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

家用电器板块市盈率约16.6倍,历史分位点约43%,同样处于历史偏低区间。市场对房地产产业链的担忧在一定程度上抑制了家电板块整体的估值表现,但受益于技术赋能、供应链优化及品类创新实现效率与盈利的提升,同时全球化与出海开拓增量市场,叠加低估值、高股息等特征,家电板块当前位置或许具备较强的确定性。

资料来源:wind,截至20260128;历史不代表未来,市场有风险,投资需谨慎

公用事业板块(电力、燃气、水务等)市盈率约18倍,历史分位约30%左右,处于中等偏低水平。公用事业领域具备较高股息率、波动相对较低的特征,是典型的防御型资产。在利率环境变化、市场波动加大的背景下,公用事业板块的配置价值逐步显现。特别是电力行业,当前电力需求持续增长,电价机制改革有助于企业盈利企稳,整体板块或具备较好配置价值。

交通运输板块(公路、铁路、港口等)同样处于估值低位。其中,高速公路、铁路等基础设施类企业,现金流稳定、分红率较高,也属于相对稳健的低估资产。

从历史来看,A股市场的估值分化难以长期持续,物极必反、价值回归是市场运行的基本规律。在科技成长板块不断攀升的同时,当前很多板块的估值水平已经来到了历史较低或者极低水平。这种极致的估值表现,可能意味着市场情绪过于悲观或谨慎,未来一旦基本面出现边际改善或积极变化,市场风险偏好很可能出现回升,估值修复行情是值得期待的。

估值低不等于没有风险,部分板块估值偏低,多是由于当下行业基本面面临一定困境,需持续跟踪基本面变化。同时,部分低位板块的修复逻辑,可能由政策支持预期推动,如果后续政策力度不及预期,低位板块可能依然维持震荡磨底。

投资低位板块需要保持耐心和信心,坚持价值投资、长期投资的理念。这些板块的修复或预期转变,往往是基本面、政策面、资金面等多维度共振的结果,可能过程并不会一帆风顺,还可能需要比较长的等待时间,但站在当前时点,这些低位资产的风险收益比或已具备一定吸引力。

(文中的观点和判断可能会随着市场环境发生变化;不构成投资建议,历史不代表未来,市场有风险,投资需谨慎)

作者:徐海鹏,S1440622040017;

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金销售机构提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。请认真阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件。投资者需结合自身风险承受能力谨慎投资。

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

基金定投专门风险提示:定期投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代零存整取储蓄的等效理财方式。