悄然开启的地产救市,会让2026年成为触底之年吗?

这场新年之初开启的救市,能否让2026年成为地产触底之年?顶层定调:《求是》开年发声,救市逻辑彻底转向

首先是中央官媒《求是》杂志1月1日新年发声,重磅文章《改善和稳定房地产市场预期》,提出三点关键转变:属性转向:首次明确房地产居住+金融双重属性,重申其国民经济重要产业、居民财富重要来源的支柱地位。政策转向:摒弃挤牙膏式的救市,明确政策一次性给足、应出尽出,取消各类限制性政策。思路转向:不纠结于房价点对点调控,而是聚焦长效机制建立、供给优化(控增量、盘存量)、预期稳定,从治标转向治本。这不同于部委的常规喊话,要知道,该杂志的核心定位是:党指导全国工作的重要思想理论阵地,其发声往往预示着重大政策转向。2016 年《求是》喊出去库存,后续楼市迎来企稳回升;2021 年强调房住不炒,行业进入深度调整,可见其定调的权威性与兑现。文章选在新年伊始发表,背景也很显然,意味也很明确。尽管从2024年9月中央提出“止跌回稳”,并出台诸多支持措施,但2025年楼市仍深陷深度调整,全年开发投资增速-17.2%,新房销售降幅收窄但仍低迷、70城二手房连续下跌,市场信心依旧不足,甚至跌至谷底。从现实的视角来看,2026年是十五五开局之年,需稳住地产基本盘,规避行业下行继续传导至银行信贷、上下游产业等造成的连锁风险。政策之密:新年伊始,为何大招频出?

同时,一系列的政策举措都在有条不紊的推出落地,从交易、金融、制度三个维度,降低门槛、减少摩擦、激活流动性。1月1日,财政部、税务总局此前公布的住房增值税调整政策正式实施:不足2年住房销售增值税从5.3%降至3%,满2年免征,对于业主卖二手房大幅降低了交易成本。2025年12月,中央经济工作会议明确深化公积金改革。1月8日,人民日报刊发《中央“点名”住房公积金,释放什么信号》的文章,点出了一些可能涉及公积金改革的动作:提升公积金贷款额度、扩宽公积金使用范围、把灵活就业群体纳入公积金制度范围内、健全异地协同机制……1月14日,三部门明确,卖一买一可退税,鼓励居民置换住房,尤其对于刺激新房市场,激活市场流动性有明确的指向性。1月15日,商办首付比例从50%降至30%,这对于针对性解决商办库存高企、空置率高的问题,某种意义上还是有促进作用的。现实当中,这几年商业类物业的成交降幅更是夸张,以贵阳市为例,2025年商业类物业成交较同比下跌48%,库存高达147个月,办公同比下跌11%。1月22日,央行行长潘功胜表示2026年将继续实施适度宽松货币政策,降准降息有空间。结合 1 月 20 日 LPR 连续 8 个月不变的现状,中信证券等机构预测,全年可能降息 10-30 个基点。同时,坊间传言的贴息政策:4000亿全国范围内新房贷款贴息、契税进一步下调、房贷利息个税抵扣额度提升等……虽尚未落地,但结合当前政策一次性给足的定调,不排除后续逐步兑现的可能。市场的细微变化,触底的苗头已现?

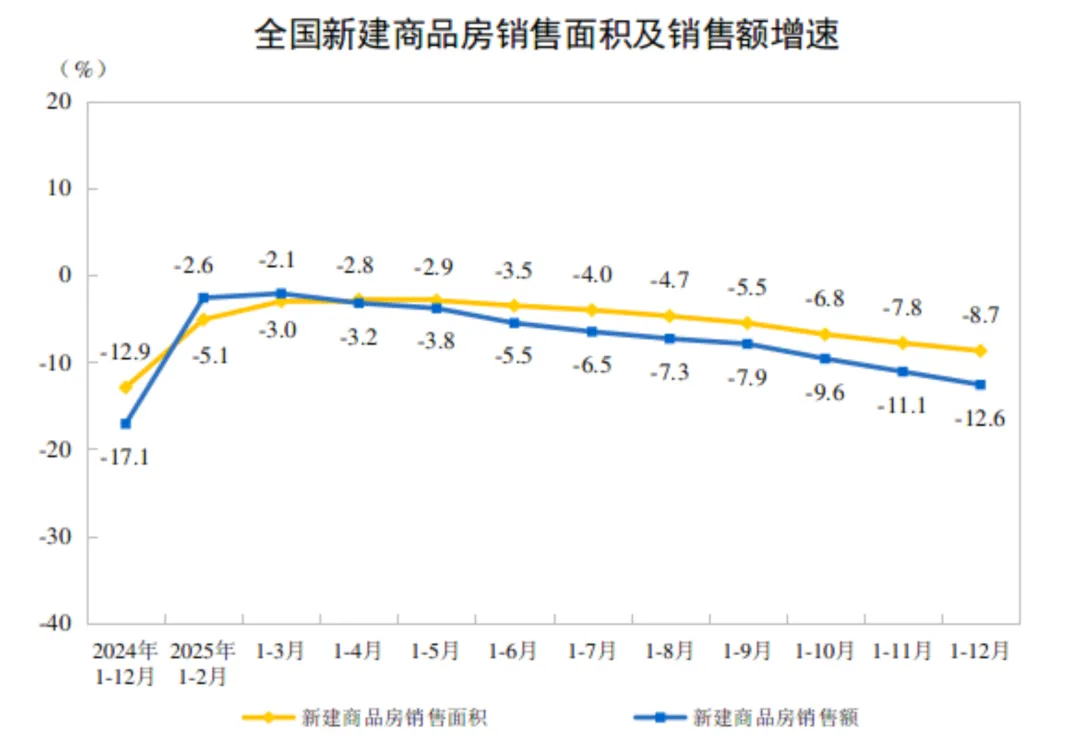

从数据上看,尽管2025年新房销售面积、销售额仍在下跌(分别8.7%和12.6%),但较2024年12.9%和17.1%的降幅明显收窄。而随着从中央到各地方都在大力推进新房产品力升级,即“好房子”,各地方的优质新房正在分流二手房客户,成为市场先企稳的关键力量,只是尚未形成全面回稳。各地“卖旧买新”等政策的积极引导下,新房市场有望先一步稳定。冰山指数显示,在2025年末至2026年1月份,二手房挂牌价环比跌幅连续6周收窄,一线城市尤甚,价格逐步稳定在合理区间。部分一二线重点城市,有些社区业主不再一味降价,急售房源减少,供给端天平开始倾斜。以贵阳为例,很多社区的二手房价,由于业主踩踏式的挂牌,成交一套总比上一套便宜,导致很多小区的二手房价一再下降,甚至连贝壳都关闭了真实成交价的显示。但其实算下来,不少位置不错的小区二手房价格已经很接地气了,甚至很多房源存在明显超跌。如果不是信心不足的恐慌心理,以及近两年收益的下降,谁会大幅降价卖房!当然,现实中即便是一线城市的二手房仍在下行,整个市场分化还是非常明显,短时间全面止跌并不现实,但很多地方不少优质位置的社区接近触底了。有机构统计,全国房产租金回报率约2.1%,虽然相比发达国家4%左右的回报率低,但在国内至少超过多数无风险理财产品。目前新发放个人住房贷款加权平均利率约 3.1%,部分城市优质房源租金回报率已逼近房贷利率,资产价值逐步凸显。2026年大概率成为触底关键年,但分化仍是核心关键词

目标是建立长效机制,实现行业健康发展和整体经济的平稳运行。因为市场的分化仍然在加剧,一线及强二线核心城市、核心板块肯定是先触底。一二线城市未来因为有持续的产业引入、人口净流入,所以新增购房需求是明确的,房地产企稳后还有可能涨。而众多人口流出且产业基础薄弱的弱能级城市,即便在触底后,房价上涨空间也极小,长期横盘甚至再次下跌也是有可能的。刚需群体:可关注城市核心板块,或城市区域的核心配套位置,若租金与房贷匹配,可以考虑入场;改善群体:借助交易税费优惠、置换退税政策,合理优化资产配置;投资群体:摒弃“炒房”思维,重点关注租金回报率,选择核心区域优质资产。

【免责声明】本文为政策与市场分析,仅供参考,不构成投资建议。市场有风险,政策会变化。读者请基于自身情况独立判断、审慎决策,作者不对依据本文产生的任何后果负责。