担任近6年总裁的郭强辞任,拥有财务与投资背景的王伟,一人肩挑光明地产董事长、总裁两大职务。

楚小强 李叶丨文

3个月前,光明地产刚刚完成了董事长的更替,原董事长陆吉敏到龄退休,由来自光明食品集团体系内的王伟接棒。

正当外界观察这位新任董事长将如何引领这家上海老牌上市房企时,公司核心管理层再度生变——担任总裁近六年的郭强提交辞呈,因个人原因卸去全部职务。

随即,公司董事会决定,由董事长王伟兼任总裁一职。

短短3个月内,董事长、总裁两大核心职位相继调整,最终形成决策与经营“一肩挑”的领导格局,这在一家国资背景的上市公司中并不寻常。

郭强的离任,恰逢光明地产发布一份不容乐观的2025年度业绩预告:预计全年归属母公司净利润亏损达26亿元至37亿元。

若结合2025年三季报中1-9月归属母公司净亏损7亿元,这意味着在第四季度,光明地产的亏损额将达到19亿元至30亿元。

人事动荡与业绩巨亏同时发生,在房地产行业深度调整的当下,这家背靠上海国资的房企,正经历着怎样的阵痛与转型?

01

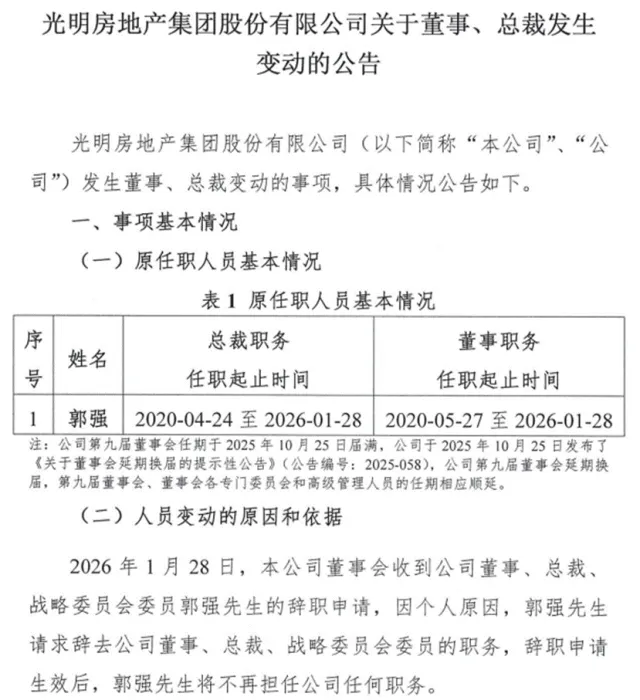

1月29日,光明地产发布公告,正式确认了公司董事、总裁郭强的离职。公告以惯常的措辞表示,此次变动为“正常人事变动”,并对郭强任职期间的贡献予以感谢。

现年47岁的郭强,拥有典型的“政企复合”履历。在2020年4月出任光明地产总裁之前,他曾任上海市闸北区规划和土地管理局副局长、静安区大宁路街道办事处副主任等职务,随后转入光明食品集团,在集团上海置地及集团行政部门担任管理职务。

这段兼具政府规划经验与国企管理背景的职业生涯,曾被视为其执掌一家区域性国有房企的优势。在近六年的总裁任期内,郭强经历了房地产行业从高位运行到深度调整的完整周期。

公司年报显示,2024年郭强薪酬为105万元,是管理层中最高者。

接替者王伟,则是一位在光明食品系统内成长起来的“老将”。他出生于1972年,在接任光明地产董事长之前,其职业生涯多聚焦于财务与产业投资领域。曾任上海良友(集团)有限公司总裁、光明食品集团财务有限公司董事长、光明食品产业投资(上海)有限公司总经理。

2025年11月,王伟才当选为光明地产党委书记、董事长,仅仅3个月后,他便再度接掌公司总裁职务,一人肩挑两大核心领导职务。

董事长与总裁由一人兼任,在上市公司治理中通常意味着决策链条的缩短和执行效率的提升。对于当前正处于业绩泥潭、急需战略突围的光明地产而言,这种安排或许意在强化指挥的统一性,加速转型措施的落地。

王伟深厚的财务背景,也被外界解读为公司在现金流紧张、降杠杆压力巨大的时期,特别需要的一种专业能力——精打细算地盘活资产、管控风险,可能比以往追求规模扩张更为紧迫。

不过,权力集中也伴随着挑战和期待。一人身兼两大要职,对管理者的精力、能力提出了极高要求。在行业寒冬中,王伟需要同时驾驭战略转型方向与日常经营重担,其压力不言而喻。他的双重角色能否带领光明地产有效止血、走出困境,将成为未来一段时间观察这家公司的核心焦点。

02

人事变动的帷幕之下,是光明地产一份异常严峻的经营成绩单。

根据业绩预告,光明地产2025年预计亏损26亿至37亿元。对比其三季报约7亿元的亏损额,可以推算出第四季度亏损急剧放大至19亿至30亿元。

公司解释,巨亏主要源于两方面:一是遵循会计准则对存货计提大额资产减值损失;二是区域市场低迷,有效需求不足,公司商品房业务结转规模大幅下降。

1月29日,评级机构新世纪评级在关注公告中指出,这反映了光明地产的房地产开发业务持续面临较大经营压力。不过,经沟通了解,公司目前资金储备尚充足,融资渠道保持稳定,后续将加大去化力度,加快回笼资金。

从数据来看,光明地产的盈利能力仍深陷下行通道——营业收入从2022年的165.41亿元锐减至2024年的55.54亿元;净利润则在2024年由正转负,亏损9.97亿元。2025年将再度陷入亏损,且亏损额进一步放大。

根据1月29日披露的2025年第四季度经营公告,光明地产全年新增房地产储备面积、新开工面积均为零平方米,较上年同期下降100%。这明确传递出一个信号:光明地产暂停了土地市场的扩张,转向全面消化存量。

在销售端,2025年全年签约面积同比下降10.08%,签约金额同比下降19.46%。销售价格的降幅大于面积降幅,直观反映了市场下行的压力。

作为上海老牌房企,光明地产的收入严重依赖房地产板块,近3年该板块收入占主营业务收入比重均在九成以上,其中住宅销售又是绝对主力。为应对困境,公司已启动业务收缩,剥离了物流业务,并计划退出部分非核心区域,加速回归上海。

与此同时,公司组织架构也在频繁调整,近期更是撤销了投资发展部和商业管理部,新设战略发展部。这一举动被外界视为公司战略从“投资扩张”彻底转向“战略生存与存量运营”的标志。

眼下,光明地产面临的挑战清晰而艰巨,行业性需求疲软导致销售去化难;存量项目,特别是位于非核心区域的项目,面临资产减值风险;历史扩张带来的债务负担依然沉重,降杠杆难度大。新世纪评级在2025年8月的评级报告中,也指出了其经营业绩下滑、项目去化压力大、资金压力与财务杠杆偏高等主要风险。

然而,作为上海国资旗下的企业,光明地产并非毫无凭仗。其主要优势在于股东光明食品集团的持续支持,包括资金拆入和融资担保。此外,公司与金融机构关系稳定,融资渠道相对畅通,这为公司在寒冬中维持资金链安全提供了重要缓冲。公司也在公告中强调,将“加速回归上海”,把握政策窗口期,加大营销去化力度,保障投融资平衡。

回到此番人事变动,郭强的卸任与王伟的“一肩挑”,是光明地产在行业转折点上的一次关键人事调整。它不仅仅是一次简单的高管变动,更是在业绩巨亏、扩张停滞、深度转型背景下,公司治理与经营策略全面调整的组成部分。

近6年来,郭强作为总裁,陪伴公司穿越了行业的起伏周期。他的离任,或许象征着以传统开发扩张为主导的旧阶段告一段落。而兼具董事长与总裁身份的王伟上任,则标志着公司进入一个由财务与投资专家主导的、更注重风险控制、资产盘活与战略收缩的新阶段。

撤销投资发展部,强化“一盘一策”去化,一切动作都指向“活下去”和“回现金”这个最现实的目标。

值班编委:马琳

编 辑:徐汇清

审 读:戴士潮