政府收储二手房,日本也干过

- 2026-08-10 03:48:38

政府收储二手房,日本也干过其实24小时内最重要的新闻,是印度的妥协(同意用能源采购换美国关税削减+合作稀土供应链),特朗普很需要这个协议。 不过还是先聊聊上海楼市的新闻——

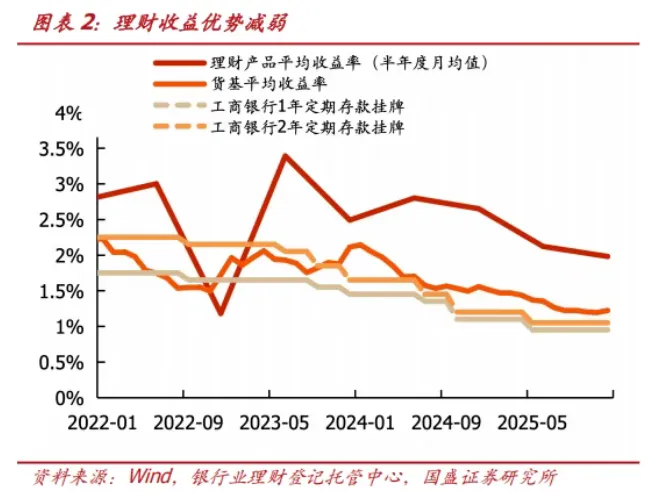

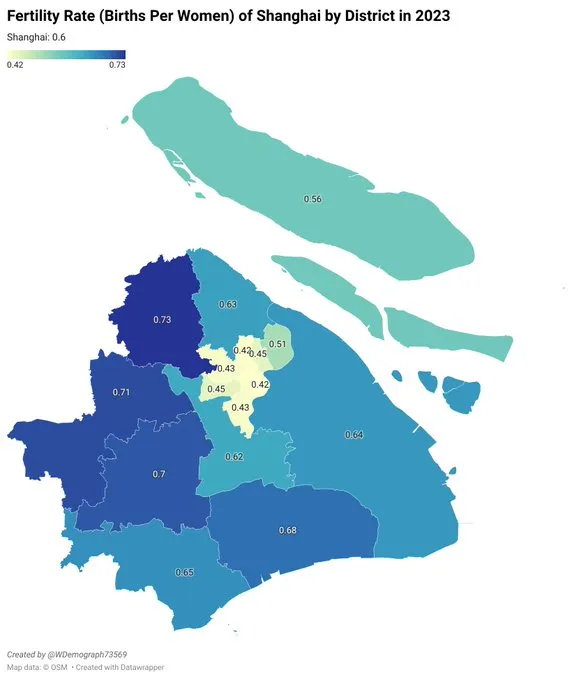

中介圈很兴奋,期盼已久的“政府收购二手房作为保租房”终于有影了。 为什么是“终于”?因为前年就吹风了,只不过当时上海租售比还只有1.8%,彼时理财收益率还在2点几——

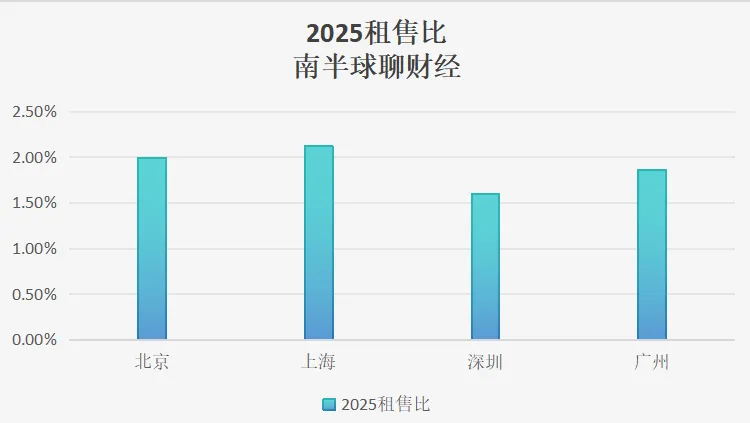

然后到去年底,理财收益率跌至了1开头,而房价经过又一年的下跌,上海的租售比来到了2.1%。 我查了下在个别地区,有些老房子的租售比能探到2.5%(未包含一次性装修费用),恰巧被包含在了首次试点的三个区内。 另外其他一线城市的租售比,目前还都在2以下——

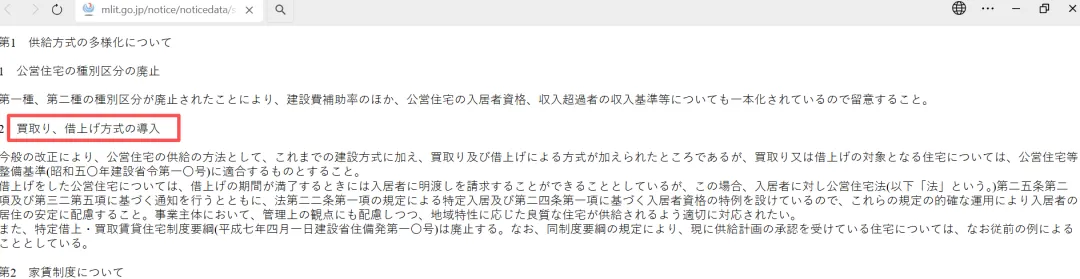

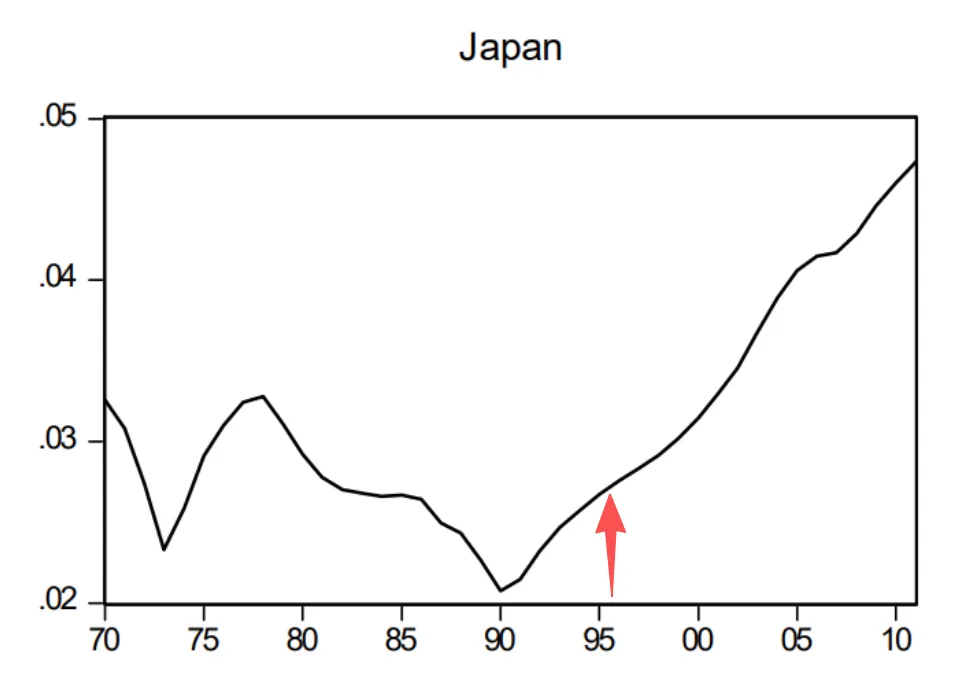

2.1%,或者2.5%的租售比算高吗?其实并不算。从散户角度上看吸引力并不强,不然也不需要政府自己下场收储——毕竟它有更低的资金成本和更复杂的利益考量。 巧合的是,日本也有镜像——1996年(对应2026年,依然是30年的镜像),国土局修改了《公营住宅法》,在自建之外,增添了以“购买、全租”的方式来作为保租房来源——

那一年日本的租售比应该在2.7%左右——

当时它的资金成本在1%以下,不过加上持有税,成本就上去了。(官方收购估计就不用持有税了) 从结果看,似乎日本宏观并未把它作为托市的主要手段,截至2012年,仅购买了6005户房产。我想可能基于几个原因,1)大规模收储需要大量资金,财政给不出,所以更偏向于“全租”的轻资产方式(即整租下来,装修后再出租);2)大量投放租赁房供应,肯定会下拉租金,这样动态租售比会回落,收储动力又降低;(而全租模式是对租赁市场无影响)3)如果收了不投放租赁房,那么就有持有亏损,无法扩张规模。 所以要“合理”这个模型,必须同时依靠保租房来增加人才引进,这样通过需求增量来对冲供给增量。 而一个城市的人才引进,意味着另一个城市的流出。考虑到上海低到发指的生育率——

这么做的成本显而易见。 也就是,所有托市的动作,都需要有市场规律作为运营逻辑,不然就是纯粹定向QE(不计较得失)。定向QE的危害,不再赘述。 所以与其说是托市,我更倾向于这是抢人才的一种方案。暗示持有税,可能短期内都不会出台。 虽然子弹最终还是会射出。 创新高的财政赤字,和化债的小“妙”招 金本位、权本位、钱本位、人本位 聊最新的居民调查报告

欢迎加入星球(超百本有意思+不能买到的书;外资机构研报;日更;让你快速了解全球经济和金融的背后逻辑)

最终建立自己的魔镜体系

加入星球如有技术问题,参考下方——

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。