100万房产每月躺收4000元,第3年就回本:我拆了一份99年续租合同,发现猫腻在这3行小字

- 2026-08-08 05:56:06

前言

“你信不信,有人花100万买了套房,开发商转头就跟他签了终身租约——每月返租四千多,房子还保值增值?”

电话那头,我那精打细算的朋友斯基,沉默了整整三秒。

“吹吧你。哪个开发商会干这种赔本买卖?”

我笑了:“不骗你。我朋友坚少,上俩月刚签的合同。”

一、 这个“反常识”的魔幻契约

这事得从周四说起。

下午三点,斯基突然来电话。这哥们没事绝不浪费电话费,一准有事。

果然,他开口就问:“哎,你说现在买房收租,是不是跟49年入国军差不多?”

原来是他媳妇的表姑,看着房价跌了,心思活络,想买套小房子收租养老。

我完全理解这种纠结。

现在买个房收租,心里得跨过好几道坎:

房价像坐过山车,租售比低得可怜,空置、维修、催租、卖房时的各种麻烦……

一套房子,绑住的不仅是钱,更是未来几十年的心力。

“这事儿嘛……”我顿了顿。

“传统的路可能越走越窄,但我这儿倒有个‘反常识’的解法。你先听我说个真事儿。”

我告诉他,我朋友坚少,两个月前干了件让人看不懂的事——掏100万,买了套房。

开发商的优惠,好得像假的:免契税、免个税、终身免物业费、0维修费,没有空置期,还送豪华装修。

唯一的条件是,装修得花两年时间。

坚少用他体育老师教的数学算了算,都觉得划算到离谱。

更魔幻的在后面。房子一过户,开发商当场跟他签了份 “终身超长租约” :两年装修期一到,每月4100元左右租金自动到账,风雨无阻。

而且合同还约定了,这房子本身还保值增值。比如18年后如果坚少想“卖”,开发商保证原价100万回购。

要是经营得好,还能多拿分红,可能到手110万甚至更多。

“你品品,”我对斯基说。

“这不就等于,花100万买了张 ‘终身现金流饭票’ ,本金不亏还能涨?我把这东西,叫做 ‘魔幻契约’ 。”

电话那头又沉默了。

“……真有这种好事?带我去看看!”

我乐了:“别急。这份‘契约’,你大概早就见过了。”

二、 这“契约”到底魔幻在哪?

中年人的底气,一半是工作,一半是被动收入。

说实话,第一次听坚少说这事,我也觉得悬。

天上哪会掉馅饼?但仔细拆解完那份“魔幻契约”的条款,我认输了。

它的核心,可以总结成“2235模型”:

它永远不需要你打理、却能源源不断生钱。

但咱得先把丑话说前头:

这不是什么稳赚不赔的神仙买卖。那5%的租金是预期目标,不是银行存款的固定利息。

它需要时间发酵,没耐心等个十年八年的,就别凑热闹了。

它只适合那些愿意拿笔闲钱,跟靠谱机构签份超长期合同,赌的是国运长青、经济稳健,然后自己安心当个“甩手掌柜”的人。。

好,前提说清楚了,咱来看看它到底“香”在哪儿。

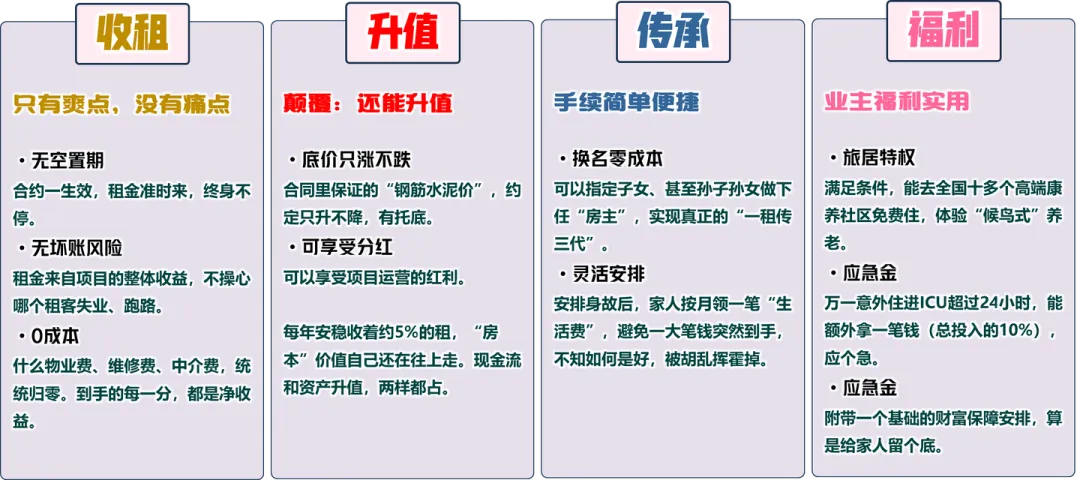

1. 收租,从此只有爽点,没有痛点

没有空置期:合约一生效,租金准时来,终身不停。没有坏账风险:租金来自项目的整体收益,不操心哪个租客失业了、跑路了。没有糟心成本:什么物业费、维修费、中介费,统统归零。到手的每一分,都是净收益。

2. 最颠覆的一点:它自己还在偷偷升值

普通收租,是“坐吃山空”。但这个不一样,它是 “边吃边涨”。

底价只涨不跌合同里保证的“钢筋水泥价”,白纸黑字约定只升不降,给你托着底。还可能拿分红在这基础上,项目运营得好,还能额外分红利。等于房子所在的整条街都升值了,你跟着沾光。简单说:你每年安稳收着约5%的租,你的“房本”价值自己还在往上走。现金流和资产升值,两样都占。

3. 传承,像转发一条微信那么简单

房子传给下一代有多麻烦,办过的人都懂。手续、税费、还可能闹家庭矛盾,想想都头大。

平时出租也一堆破事:

租客半夜打电话说水管爆了,退租了得重新粉刷、换家电,卖房时中介带看几十波人却没人出价……

但这份契约,上面这些麻烦都没有,而且:

换名零成本可以指定子女、甚至孙子孙女做下任“房主”,实现真正的“一租传三代”。安排很灵活 安排身故后,家人按月领一笔“生活费”,避免一大笔钱突然到手,不知如何是好,被胡乱挥霍掉。

4. 额外送一堆“业主福利”

旅居特权:满足条件,能去全国十多个高端康养社区免费住,体验“候鸟式”养老。应急金:万一意外住进ICU超过24小时,能额外拿一笔钱(总投入的10%),应个急。家庭保障:还附带一个基础的财富保障安排,算是给家人留个底。

看到这儿,你最大的疑问肯定是:这么大的饼,天花乱坠的,“开发商”到底靠不靠谱?它将来付不出租金怎么办?

三、 靠谱不靠谱,得看是谁在盖章

这问题问到点子上了。契约再好,也得看签章的那家是谁,有没有实力兑现几十年甚至上百年的承诺。

背后机构的实力和信用,比眼前那点收益率重要一百倍。

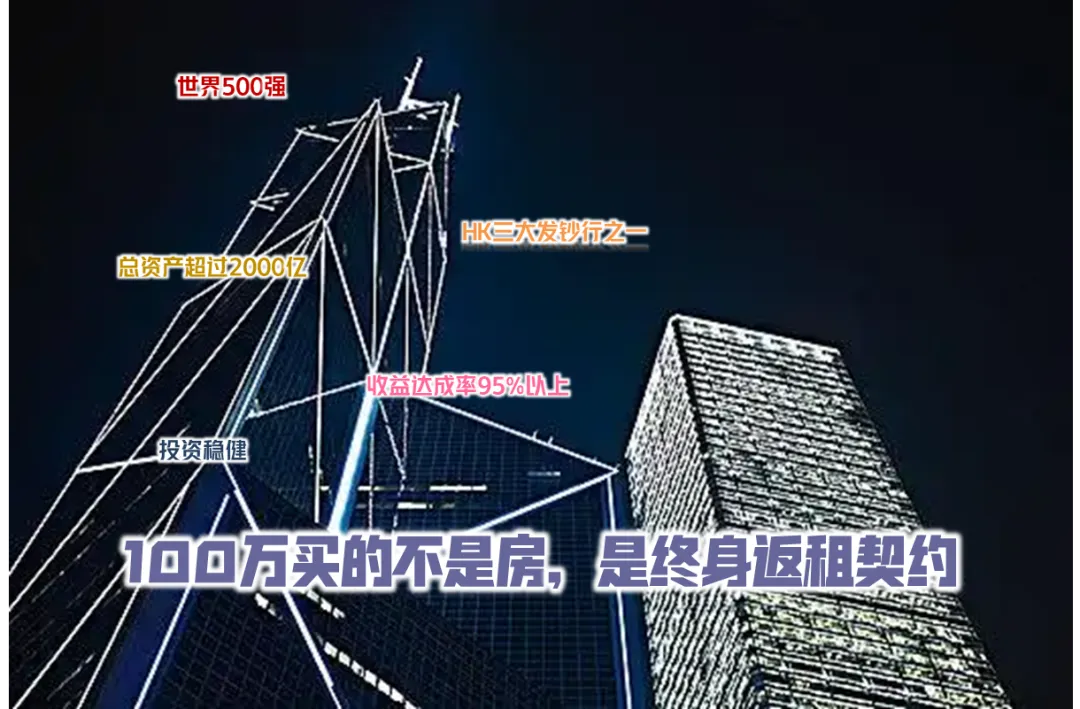

给坚少这份魔幻契约做背书的,来头不小:

背景是“汪汪队”背靠中银(香港),香港三大发钞行之一,世界500强。这信用背书,几乎跟国家信用画等号,够硬。家底够厚总资产超过2000亿港元,在它的主场上常年稳居前三。历史说话查它家公开的长期报告,类似项目的预期收益达成率,往年平均在95%左右。这说明5%的目标不是凭空画的饼,是有实打实的运营记录撑着的。投资求稳钱主要投向国债、高等级债券这些几乎稳赚不赔的地方,风格就是“稳中求进”。波动小,才是长期稳定付租的底气。

选对“开发商”,你手里这张“终身租约”,才不是一纸空文。

四、 算笔实在账:100万,能滚出多大的雪球?

养老不慌,靠的不是房产,是持续生钱的资产。

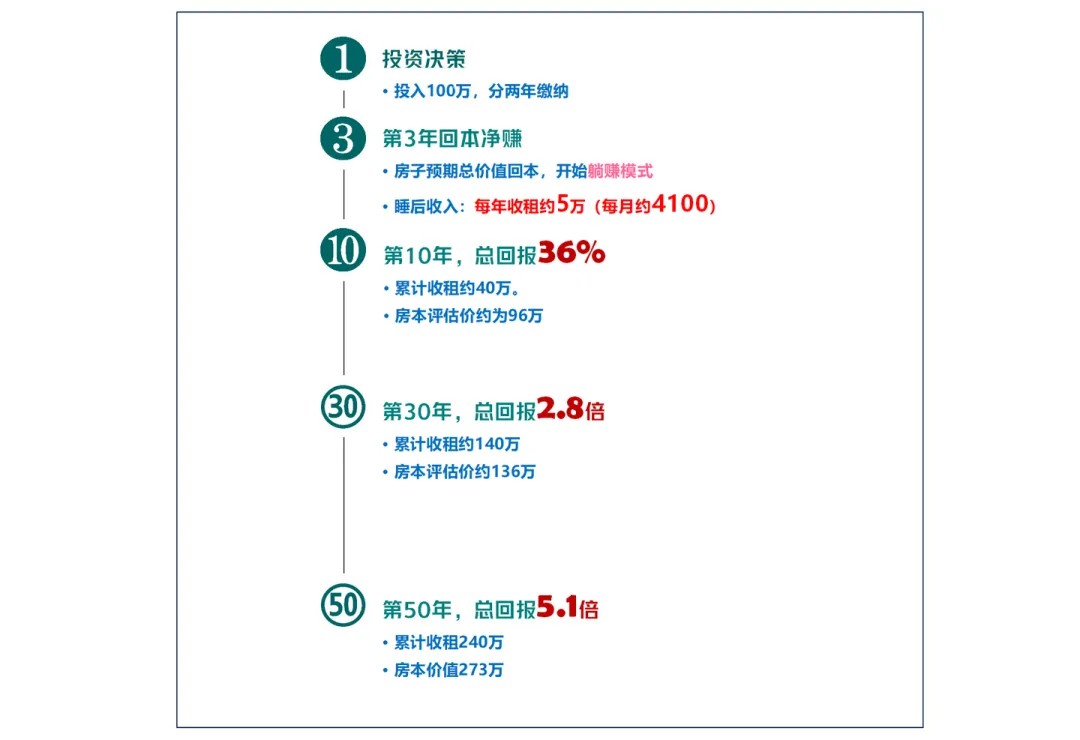

光说概念虚,直接算笔账。假设投100万,分两年搞定:

第3年这房子的预期总价值,就能超过100万了,开始净赚。每月“睡后收入”4100多,一年小5万,相当于多了一份退休金。第10年 累计“收租”约40万,而你的“房本”价值预期到96万左右。总资产是当初的1.36倍。第30年 累计“收租”约140万,“房本”价值预期到138万左右。总回报接近3倍。相当于白拿140万租金,手里还捏着本价值138万的房契。第50年 累计“收租”约240万,“房本”价值预期到273万左右。总回报超5倍。...

啥情况?最颠覆的一笔账在这里:

到第30年,你“收的租”(140万)已经超过了当初的“房价”(100万),而你的“房本”(138万)还完完整整在你手里,甚至更值钱了。

你看,财富的真相就是:稳定的现金流,和本金的复利增长,在这份长期契约里,是可以兼得的。

五、 这玩意儿适合你吗?

“你这魔幻契约的“金融属性”太强了吧!”听到这里,斯基才醒悟过来。

没错,是的。

魔幻契约这项目,它的内核,就是用一笔钱,去换一份终身、稳定、还能增值的现金流合同。

它是个好工具,但肯定不是万能的。你对号入座看看:

它可能特别适合你,如果你:

就想找份 “躺赚”的被动收入,养老或者给孩子做教育金。受够了当房东的烦心事,只想收钱,不想操心。有很强的财富传承想法,希望钱能安全、省心地传给下一代。想做资产配置,在股票、基金、真房子之外,找块特别稳的“压舱石”。

它可能不适合你,如果:

追求短期暴富,想两三年就翻倍。完全不能接受任何不确定性,那5%的“租金”毕竟不是100%保证的。这笔钱近期可能要动用,因为前期如果退出,可能会有损失。

六、写在最后

回到开头,斯基媳妇表姑的纠结,也是这个时代很多人的缩影。

当靠房子暴涨发财的老路越来越难走,聪明人已经开始换思路了:从赌“资产价格暴涨”,转向建“持续产生现金流的系统”。

房子,安放我们的身体和家的念想。

而这份“魔幻契约”,装的是我们对财富安全、现金流确定和代际传承的诉求。

你不会住进去,但它能让你更有底气从“为钱工作”的循环里跳出来,能让你安心去 gap year,能让你更从容地追求自己真正喜欢的事,去享受生活。

这世道,看起来变幻莫测,但底层的道理其实一直没变:时代总会奖励那些,能用对工具、为自己构建起确定性和安全感的人。

最后,送你两句话:

真正的资产,是那种你睡着了,它还在为你工作的东西。选择比努力更重要,但认知决定了你可以有哪些选择。

互动时间:这道题,你会怎么选?

A. 传统房产派:还是得是砖头水泥,看得见摸得着,踏实。涨跌我都认。B. 魔幻契约派:我要的是确定的现金流和传承,省心才是最大的增值。C. 我全都要派:成年人做什么选择?传统房子配一份“魔幻契约”,两手抓。

欢迎在评论区聊聊你的想法,也欢迎分享给身边正在为“怎么收租养老”发愁的朋友。帮人避坑,也是福报。

(注:本文旨在传递理念与产品逻辑,不构成任何投资建议。具体产品信息以官方条款为准,购买决策需基于个人独立判断与专业咨询。)

保险经纪人的价值,是满足并尊重客户的三重权利:市场的知情权、产品和方案的选择权、保险全流程的委托服务权。