2025年步入尾声,中国经济正处于新旧动能转换的关键十字路口。

最新公布的宏观数据引发了市场的剧烈讨论,出口增速意外转负、房地产投资降幅加深、基建与制造业投资双双回落。这些数据背后的信号是什么?在即将到来的2026年,财政与货币政策将如何对冲下行压力?

我们一起看看瑞银发布的《中国经济透视(China by the Numbers)》报告中,是如何通过对投资、消费、贸易及物价的全面复盘,预判出趋势。

一、增长动能的全面放缓

10月经济增长呈现“全面放缓”(Slowed across the board)的态势。 这种放缓并非单一维度的,而是体现在固定资产投资(FAI)和外需的同步走弱。

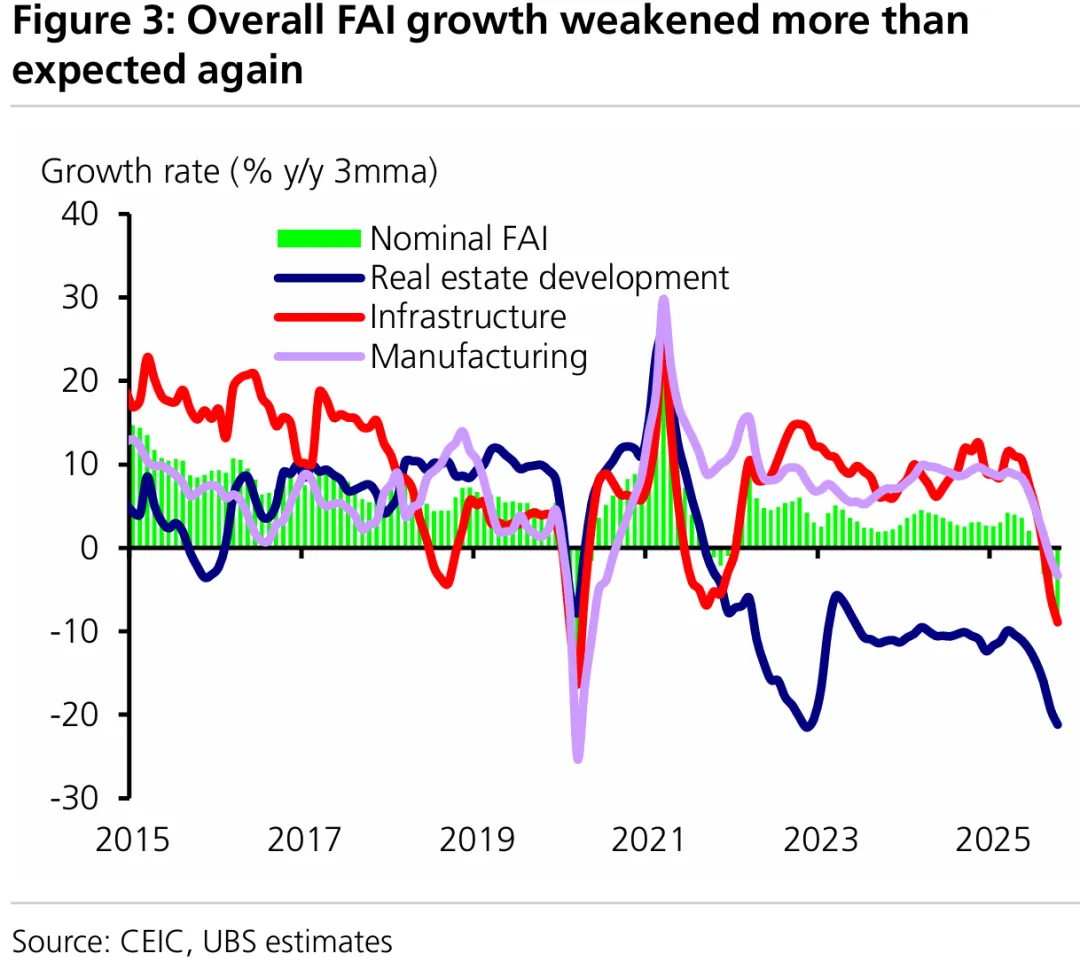

1. 固定资产投资(FAI)显著走弱。10月,三大主要投资板块的同比增速(YoY)均深陷负增长区间:制造业投资下滑7%(9月为-1.9%)、基建投资下滑12%(9月为-8%)、房地产投资维持深幅收缩,同比下降23%。

固定资产投资(FAI):指建造和购置固定资产的经济活动,包括房产、基建、机器设备等,是拉动中国经济增长传统的“三驾马车”之一。

图中红线代表基建、紫线代表制造业、蓝线代表房地产。图表清晰展示了三大投资引擎在10月出现的同步下折趋势。

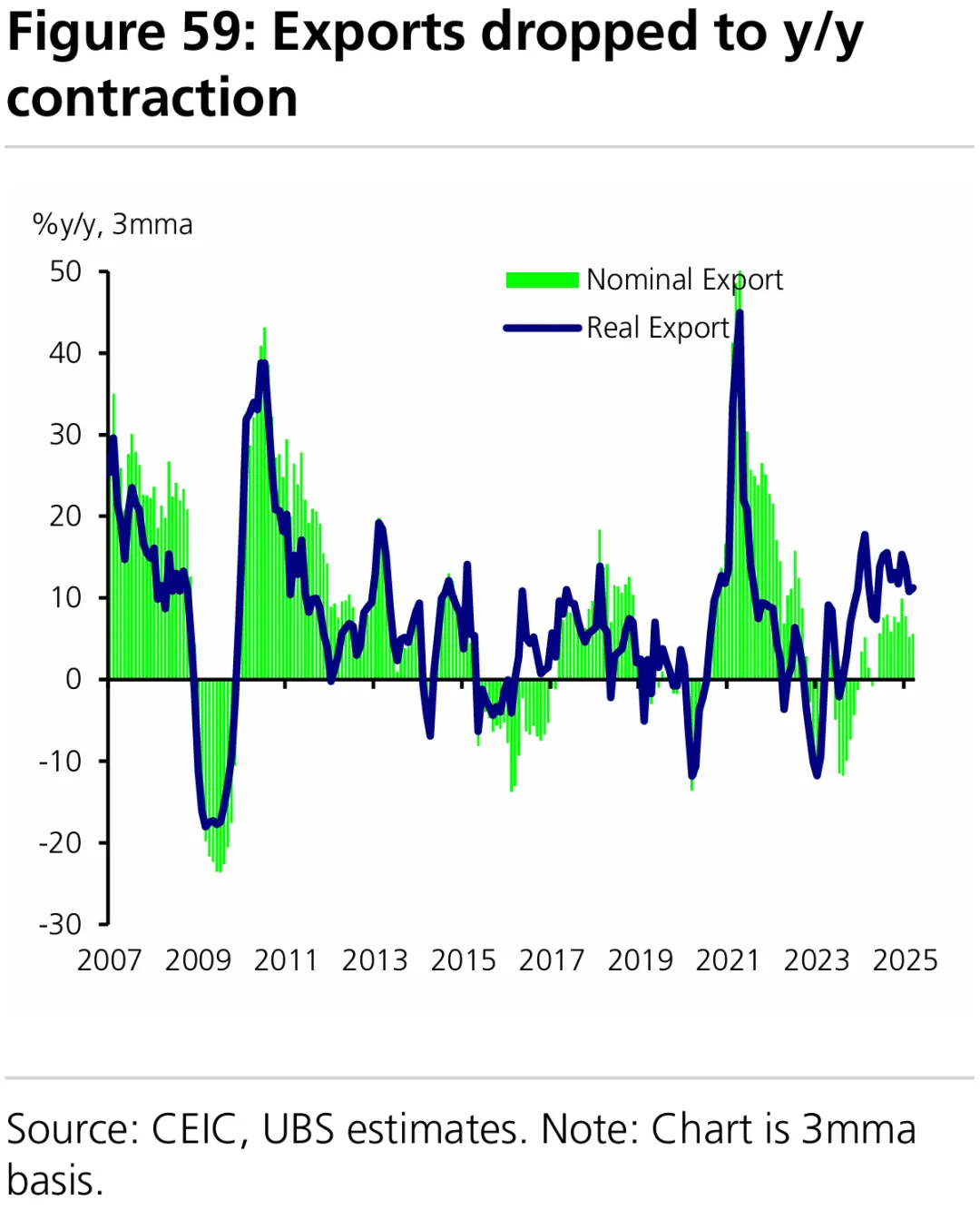

2. 出口转负。作为今年前三季度经济的重要支撑,出口在10月出现了意外的收缩,同比下降1.1%(此前9月为增长8.3%)。这主要受基数效应和特定行业波动影响。IT产品出口录得20个月来的首次同比收缩,尽管汽车出口仍在加速,但不足以抵消整体颓势。此外,对美出口虽有微增,但对欧盟、日本等发达经济体的出口均显疲软。

上面的绿色柱状图显示了名义出口增速的剧烈波动,直观呈现了10月数据跌入负值区间的“意外”。

二、房地产市场的“漫长季节”

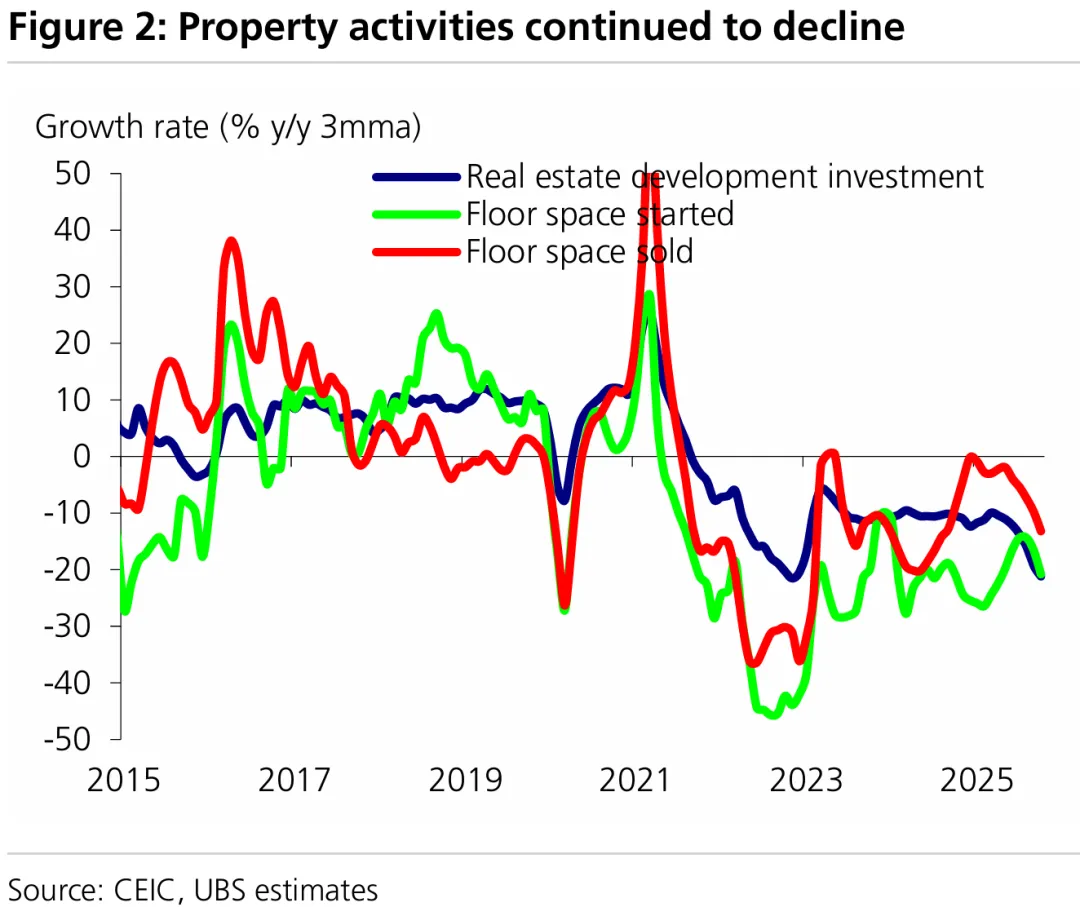

房地产依然是当前宏观经济中最大的拖累项。9月底以来政府出台了多项旨在“止跌回稳”的政策(包括降低存量房贷利率、城中村改造等),但数据反应仍显滞后。销售端10月房地产销售同比下降18.8%、开工端新开工面积同比大幅下降29.5%、库存端30个大中城市的房产销售数据显示,即便在政策刺激下,高频数据仍显示出约33%的同比跌幅。

房地产活动的调整将比市场预期的更久。受制于高库存(Elevated inventory)和疲软的购房意愿,瑞银预计2026年房地产活动将继续收缩(跌幅收窄至5-10%),真正的逐步企稳可能要等到2027年。

上图展示销售、新开工和投资三条曲线的长期下行趋势,印证“L型”底部的漫长。

三、物价与企业盈利

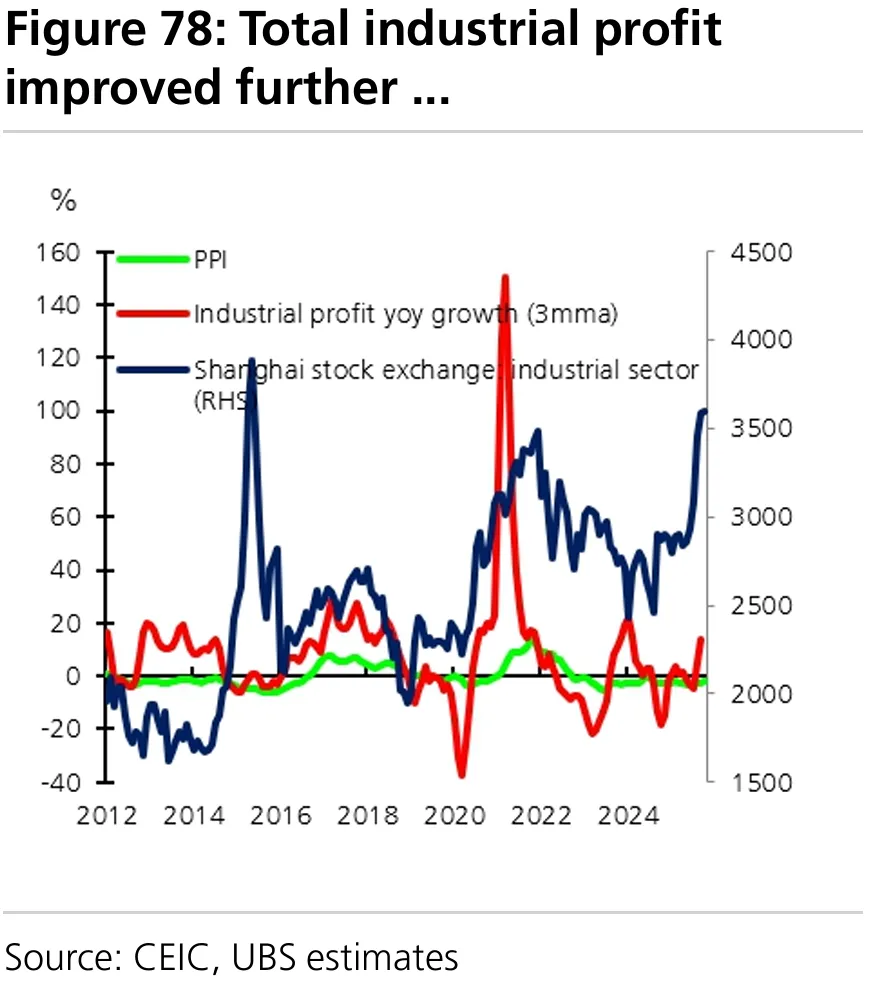

在价格层面,中国经济仍面临通缩压力,但已出现边际改善的信号。CPI(居民消费价格指数)10月同比微升0.2%,核心CPI回升至1.2%。PPI(工业生产者出厂价格指数)10月同比下降2.1%,降幅较9月有所收窄。

PPI(工业生产者出厂价格指数): 反映工厂出货价格变动的指标。PPI的持续负增长通常意味着企业议价能力弱,利润空间被压缩。

“反内卷”(Anti-involution)政策的影响。随着政府加强对行业恶性价格战的治理,以及供给侧的产能调控,部分行业的利润率开始修复。9月工业企业利润同比增长大幅反弹至22%(8月为-16%),这主要得益于低基数和营收利润率的改善。

上图展示工业企业利润增速的V型反弹,这是A股基本面修复的重要逻辑支撑。

四、2026年展望

面对增长压力,政策将如何出牌?瑞银定义当前的政策基调为“温和宽松”(Modest policy easing)。

1. 化债先行。11月宣布的10万亿级地方债务置换计划是核心亮点。瑞银预计,2026年广义财政赤字(Augmented Fiscal Deficit)将扩张约1个百分点。通过置换隐性债务,减轻地方政府利息负担,腾挪出资源用于稳增长。

LGFV(地方政府融资平台):地方政府用于基础设施建设融资的国有企业,其债务通常被视为地方隐性债务。

2. 降息可期。瑞银维持预测,央行将在2026年底前再下调政策利率20个基点(bps),并引导新发放房贷利率下调30-40个基点。

3. 宏观预测更新。基于上述分析,瑞银对GDP增速做出了最新预测:2025年全年: 预计增长4.9%。2026年全年: 增速或放缓至4.5%。

五、A股投资策略

尽管宏观增速放缓,瑞银策略团队对A股市场并不悲观。他们的核心逻辑在于:名义GDP的加速和PPI通缩的收窄,将推动企业盈利能力的恢复。A股每股收益(EPS)增长率将从2025年的6%加速至2026年的8%。在策略上,建议“成长风格跑赢价值风格”。

看好的行业配置(Overweight)

电子与通信:受益于技术自主与AI算力需求。

非银金融(券商):受益于流动性宽松与资本市场改革。

国防军工:具备逆周期属性。

有色金属:受益于全球大宗商品周期及供给侧约束。

上图展示近期A股各板块的表现分化,突显电子、通信等成长板块的强势。

对于投资者而言,2026年依靠总量爆发躺赢已经不太可能,在4.5%的常态化增长中,那些能够摆脱价格战、具备技术护城河的成长型资产,将是穿越周期的关键。