2025年,商业地产彻底告别“拿地建楼”的增量狂欢,深入扎进“精耕细作+资本博弈”的存量深水区。

头部玩家正将运营能力推上主位,商业地产的身份也在从地产开发的“附属品”跃迁为城市价值的“共创体”。WWD CHINA 《重置之年》年度专题将聚焦2025年十余起最值得关注的商业地产资本交易,深入分析交易逻辑的转向——只有当“运营能力”成为核心竞争力,商业地产才能真正进入高质量发展的新阶段,这不仅是继续稳健前行的前提,更是穿越周期不被淘汰的底线。

在商业地产领域,宏观经济的新旧动能转换正在深刻重塑市场需求格局,叠加当前物业租金处于调整周期,为企业优化、升级物业空间配置提供了重要的战略窗口期。恒隆地产行政总裁卢韦柏更是直言:“最困难的时候已经过去了。”

根据仲量联行资本价值指数,香港的办公与零售资产价格调整幅度居亚太之首,中国内地各类别资产亦出现更具吸引力的估值,预期这些因素的共同作用将加快大中华地区资产价值的重估速度。

资本已经不再被动等待,而是通过敏捷精准的交易主动改写增长逻辑。从开年北京SKP售卖股权,到万达商管出售48座万达广场股权,再到恒隆地产相继拿下杭州百货大楼与梅龙镇广场20年运营权......这一系列交易正加速驱动中国商业地产向以“存量运营+稀缺资产”为核心的资本交易逻辑转型,最终驱动行业走向“轻资产、重运营”的新阶段。

不可否认,国内零售高增长期已过,“开新商场就能赚钱”的增量时代彻底落幕。这一点,也在2025年加速成为资本的共识。

当规模扩张的边际效益递减,轻资产转型与内容运营升级,正成为头部玩家穿越周期的共同选择。相关数据显示,2025年轻资产输出的市场规模预计将突破800亿元,年复合增长率达25% 。

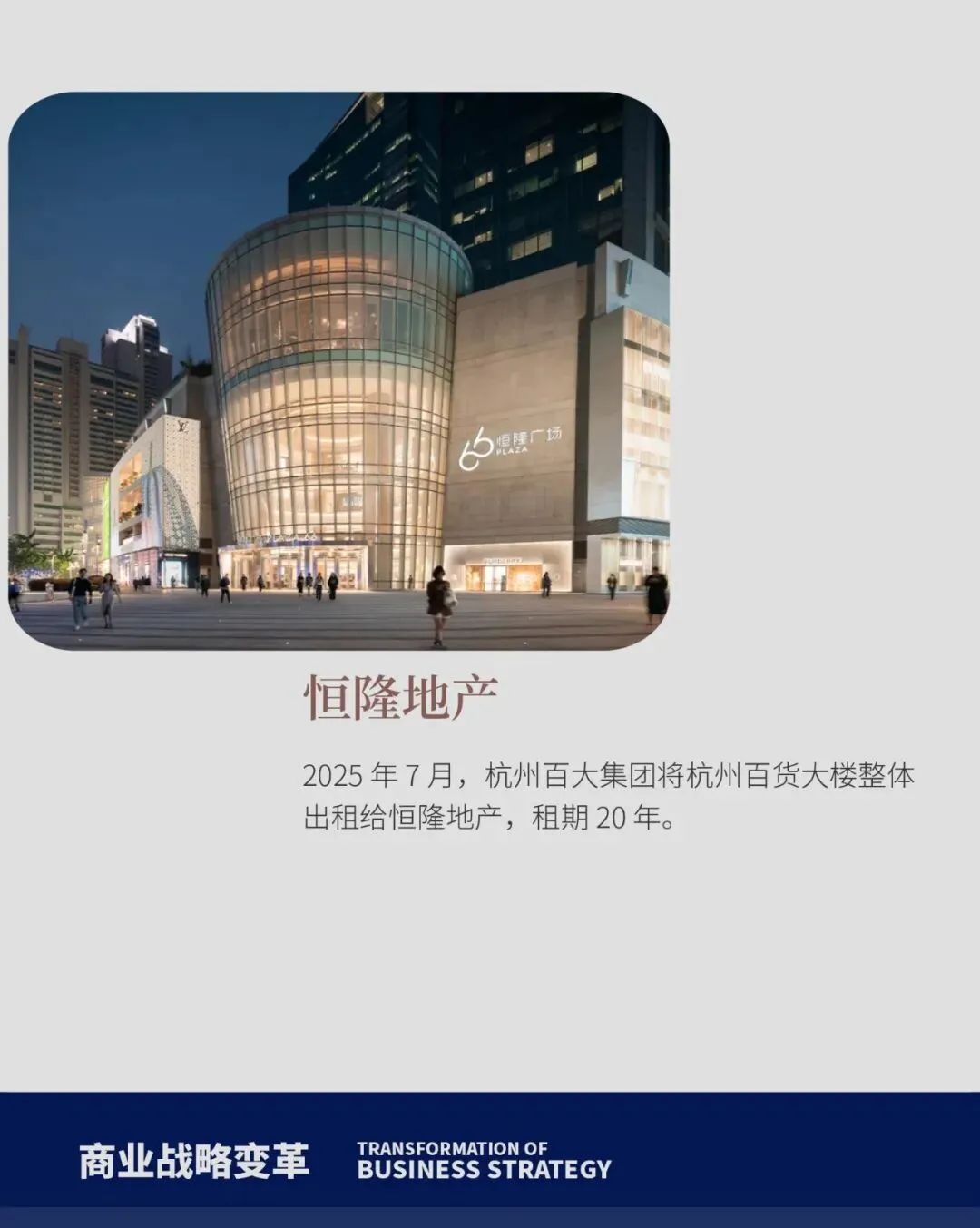

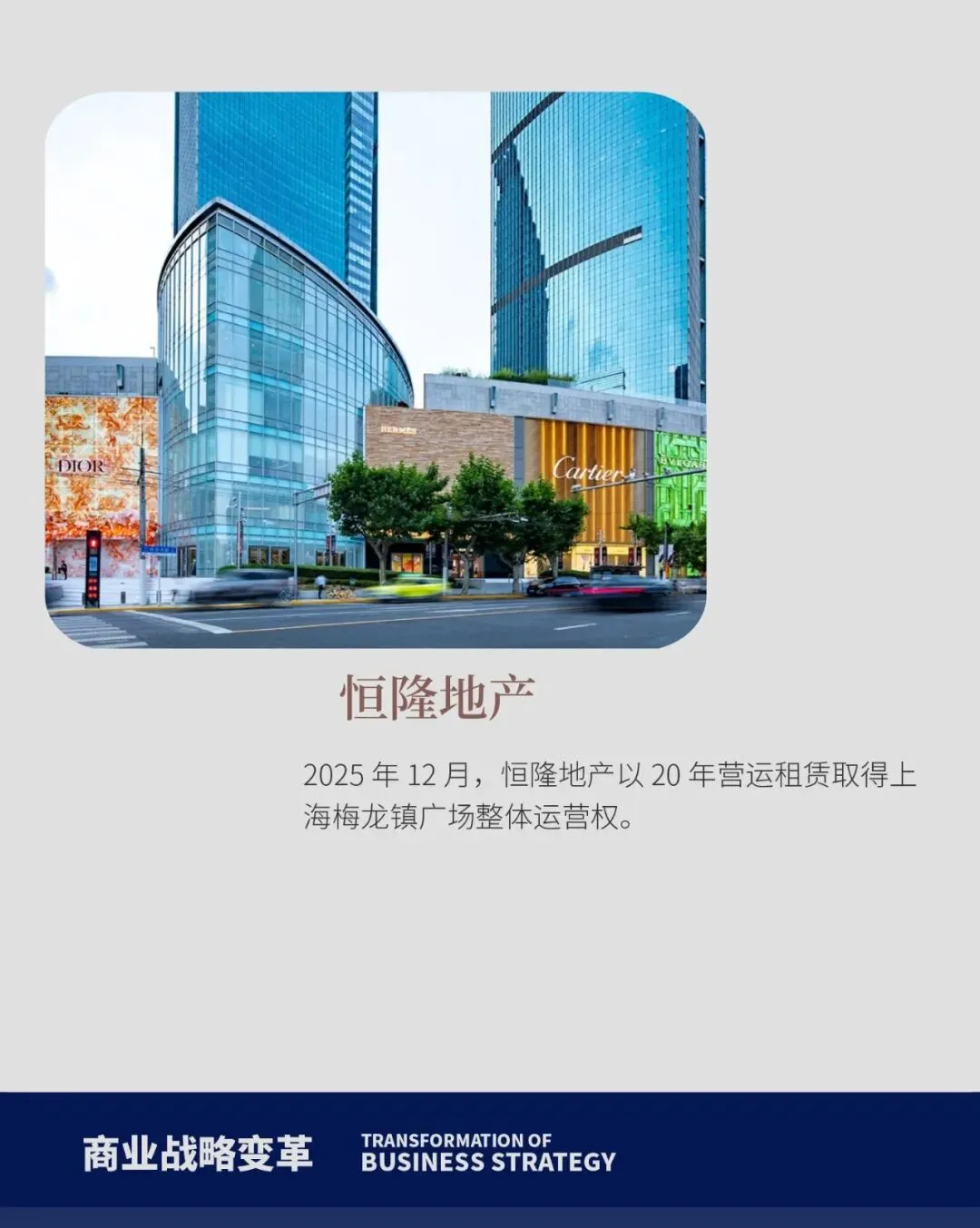

今年5月底,万达商管宣布出售旗下48座万达广场100%控制股权,但日常运营仍由万达商管负责;7月恒隆地产与杭州百大集团签署了一份为期20年的租赁协议,承租杭州百货大楼的南北座,租约自2028年4月起生效,随后又在12月宣布,将与上海九百集团正式签约,以20年营运租约拿下南京西路1038号原梅龙镇广场。

几大标杆案例接连落地,头部玩家发力商业地产轻资产与内容运营的信号已经清晰可见。正如德基集团副总裁艾琳所说,“零售1.0时代是关于争夺租户的,2.0时代是关于运营的,现在我们正迈向3.0时代——内容时代,因为消费者也在不断成熟。”

恒隆地产更是直接在65周年的庆祝酒会上,宣布启动“恒隆V.3”策略。集团及恒隆地产董事长陈文博解释称:“恒隆V.3 是集团的最新战略,是一种‘资产优化’战略,意味着过去大规模重资产投资的进化。”

“目前一线城市缺乏新地的机会,要发展需要找不同的方式。”基于此,恒隆地产行政总裁卢韦柏在媒体采访中也提到,恒隆的策略是每个已开项目都做到最好,希望在已经成功的项目上增加面积,再扩大项目的影响力。在其看来,杭州恒隆广场和百大的租赁合作就是“恒隆V.3”策略最好的例证之一。

对于恒隆来说,卢韦柏透露称:尽管合作方选择了“只租不卖”,但对于恒隆来说,这种相对“轻”的模式能够减少资金沉淀,而20年的长租约也实现了足够稳定的合作关系。

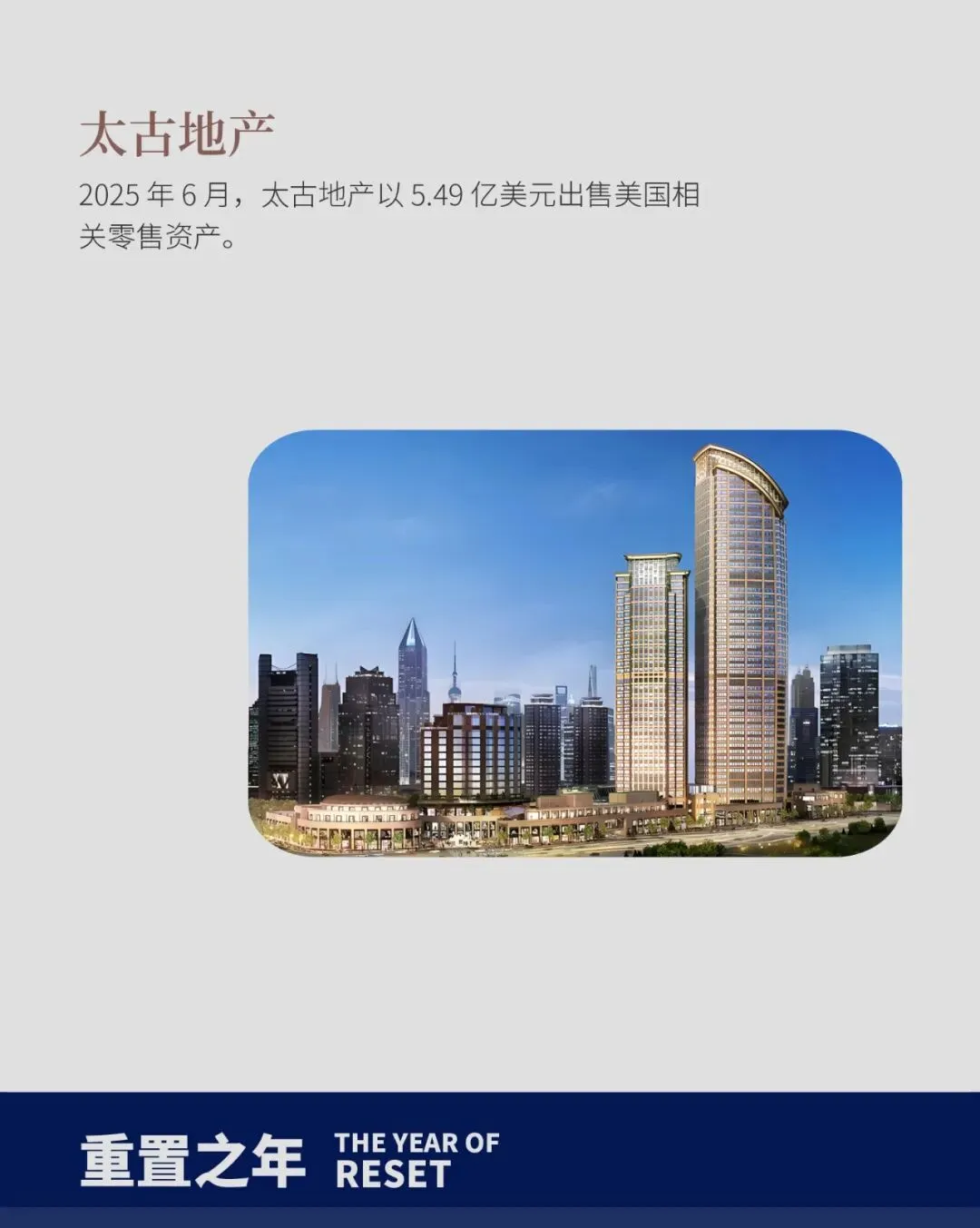

与此同时,太古地产今年也在频繁的合作与投资中完成了集团在核心资产地段的内容升级。除了路易威登全新概念地标“路易号”在上海兴业太古汇揭幕,太古地产还在今年6月相继出售了其位于美国迈阿密Brickell City Centre购物中心75%股权及停车位和某些共享设施的全部权益, 并表示集团将在下半年寻找其他机会剥离更多非核心资产,这些动作可帮助集团回流资金,并投入到更重要的拓展计划中。

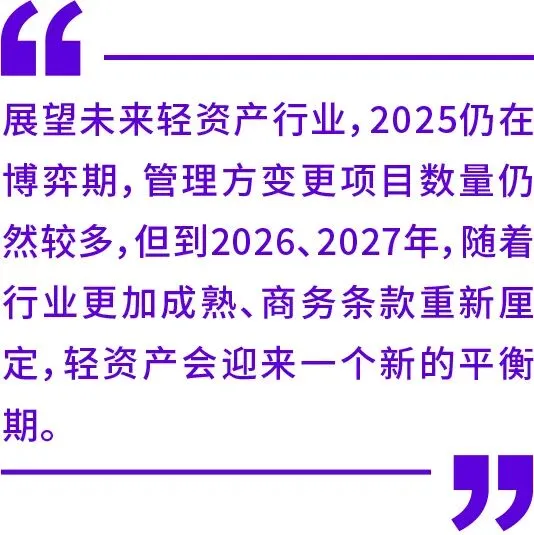

展望未来,相关业内人士分析称,展望未来轻资产行业,2025仍在博弈期,管理方变更项目数量仍然较多,但到2026、2027年,随着行业更加成熟、商务条款重新厘定,轻资产会迎来一个新的平衡期。

存量时代下,核心商业体的稀缺价值愈发凸显。观点指数在最新一期的研究报告中指出,一线和新一线城市的核心和地标资产项目,往往位于城市核心区或战略发展区域,具有不可复制的区位优势及资源集聚效应,成为资本竞相追逐的“硬核资产”。

因此,不论是北京skp的股权出售,还是万达商管打包出售的48座万达广场,这些商业体早年通过市场深耕,已在当地形成了强势品牌号召力与稳定人流虹吸效应,叠加成熟的运营能力,天然具备“抗周期现金流”属性,无疑成为资本眼中的“稀缺硬通货”。

同样,仲量联行中国区投资及资本市场部负责人庞树东也指出:“中国内地和香港市场仍在承压前行,但当前的价值重塑正在为中国商业地产投资市场开启了一个难得的布局窗口。随着宏观环境改善,新的五年计划展开和跨境投资的再度活跃,一线城市核心区域的零售业态、生命科学园区、长租公寓与数据中心等资产是最具确定性的投资标的。”

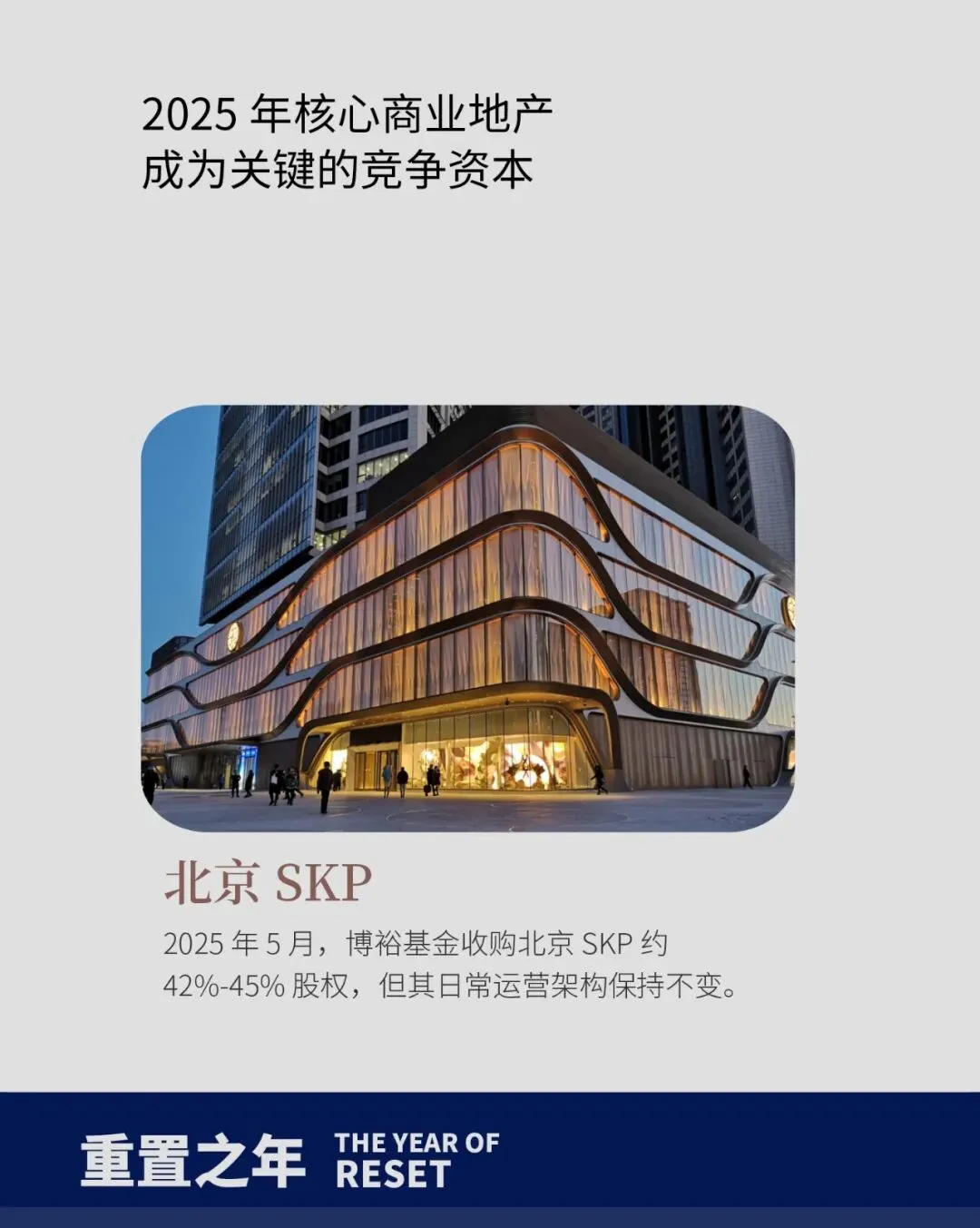

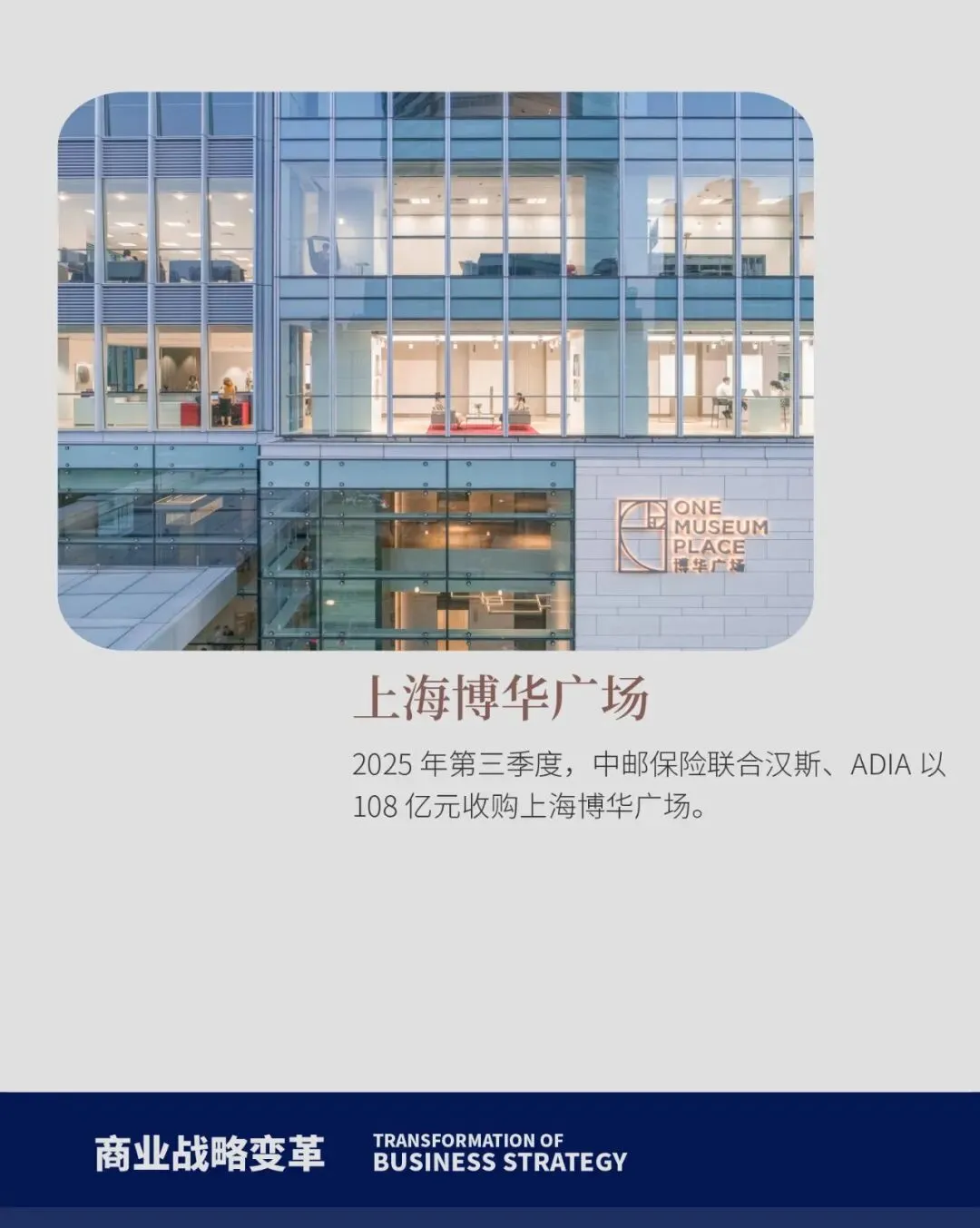

今年第三季度,中邮保险联合美国汉斯集团、阿布扎比投资局,以108亿元的对价完成对上海博华广场的收购,成为2025年上海大宗市场最大单笔成交。同样北京SKP的交易价格根据双方谈判期间的业内传闻,SKP整体业务的估值可能在40亿至50亿美元之间。

可见,资本对核心区位优质资产的追逐从未因存量时代降温。在“地段为王”的底层逻辑下,核心城市优质资产仍是资本避风港,这种青睐正推动头部玩家加速落子核心城市,以实际项目印证“地段为王”从未动摇。

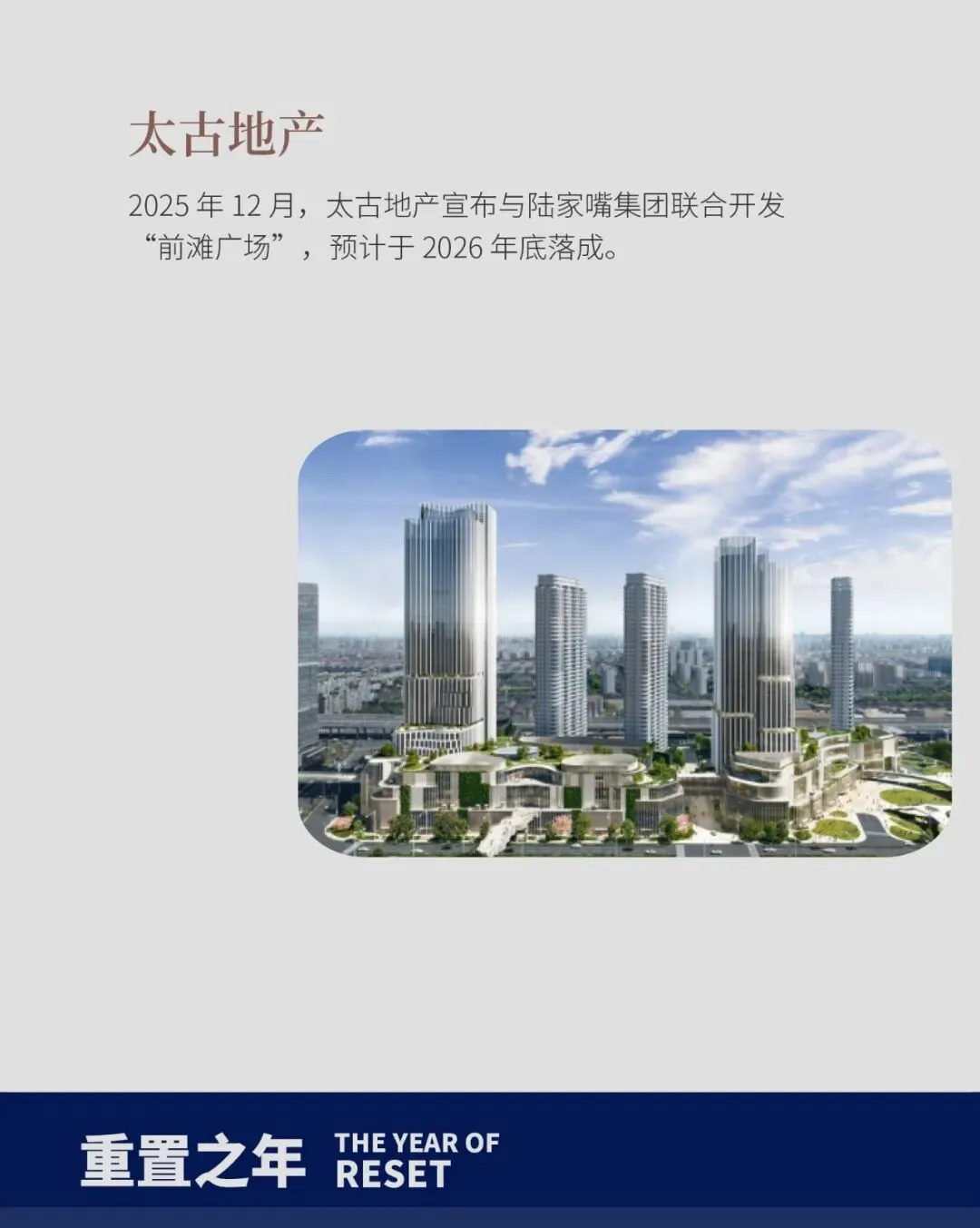

今年12月上旬,太古地产宣布与陆家嘴集团联合开发推出“前滩广场”(Qiantan Place)项目。另外自2026年起的未来几年中,太古地产位于中国内地的在建项目包括三亚太古里、西安太古里、广州太古汇及上海前滩太古里的扩建项目、广州聚龙湾太古里、北京太古坊等都将迎来开业高峰。

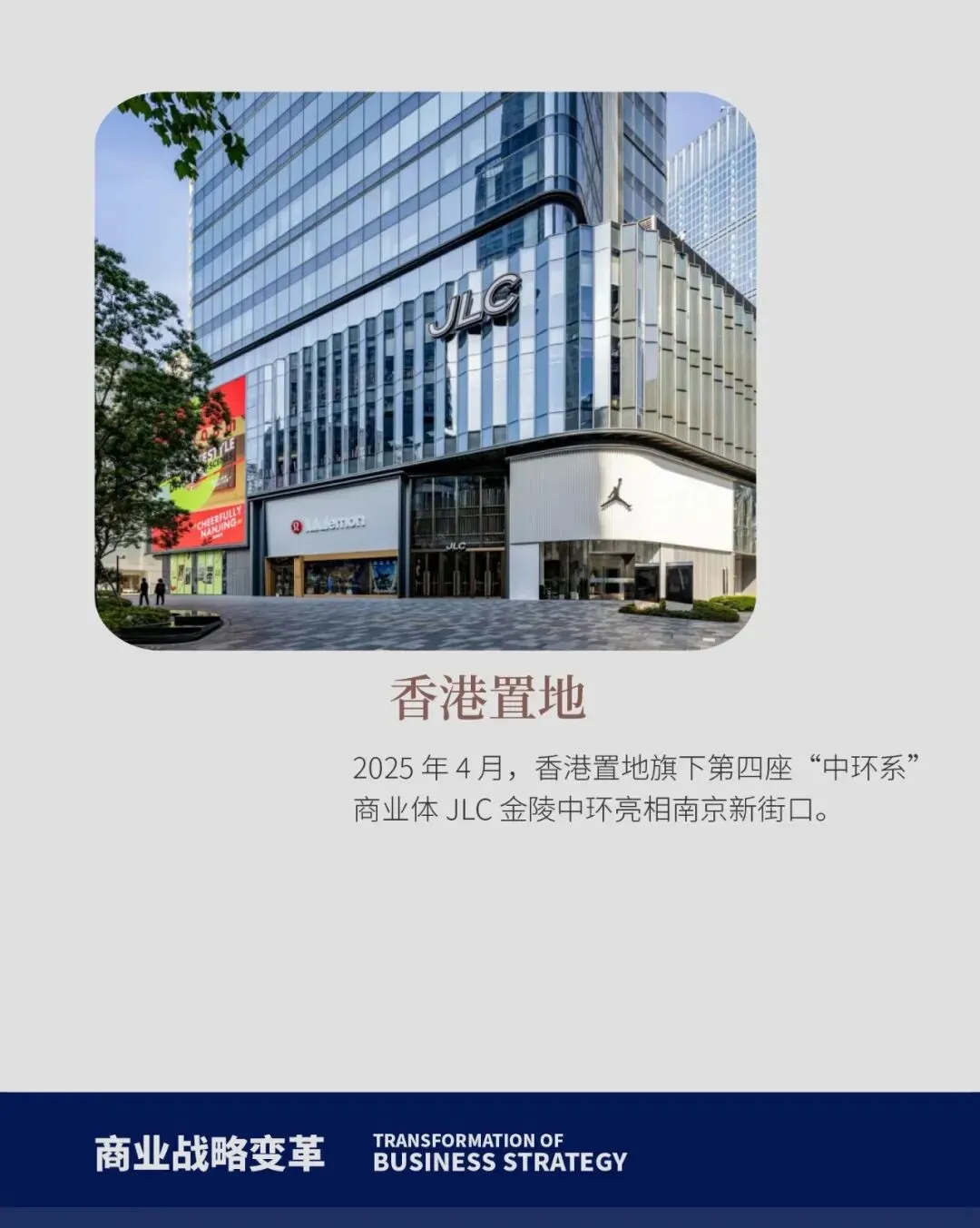

另外据媒体统计,香港置地目前已开出王府中環、重庆光环等7个项目,还有4座商场筹备中。

头部企业的地产项目均密集落子在北上广深、南京、重庆等超一线以及一线城市的核心区域,一方面,该区域成为资本与品牌的“必争之地”,资产估值稳定性与增值潜力持续提升;但在另一方面,非核心区域因资源虹吸加剧,迫使中小玩家转向“差异化运营”或细分赛道求生,也在加剧行业的马太效应。

面对这种分化加剧的马太效应,资本行动过后,破局的关键在于品牌与商业体深度绑定、共同进化,才能在分化加剧的市场中站稳脚跟。

对于头部品牌来说,其已不再满足于“入驻即止”,而是通过主动参与商业体定位定制,将自身基因与商业体运营策略深度融合,实现空间价值与品牌影响力的双向提升。

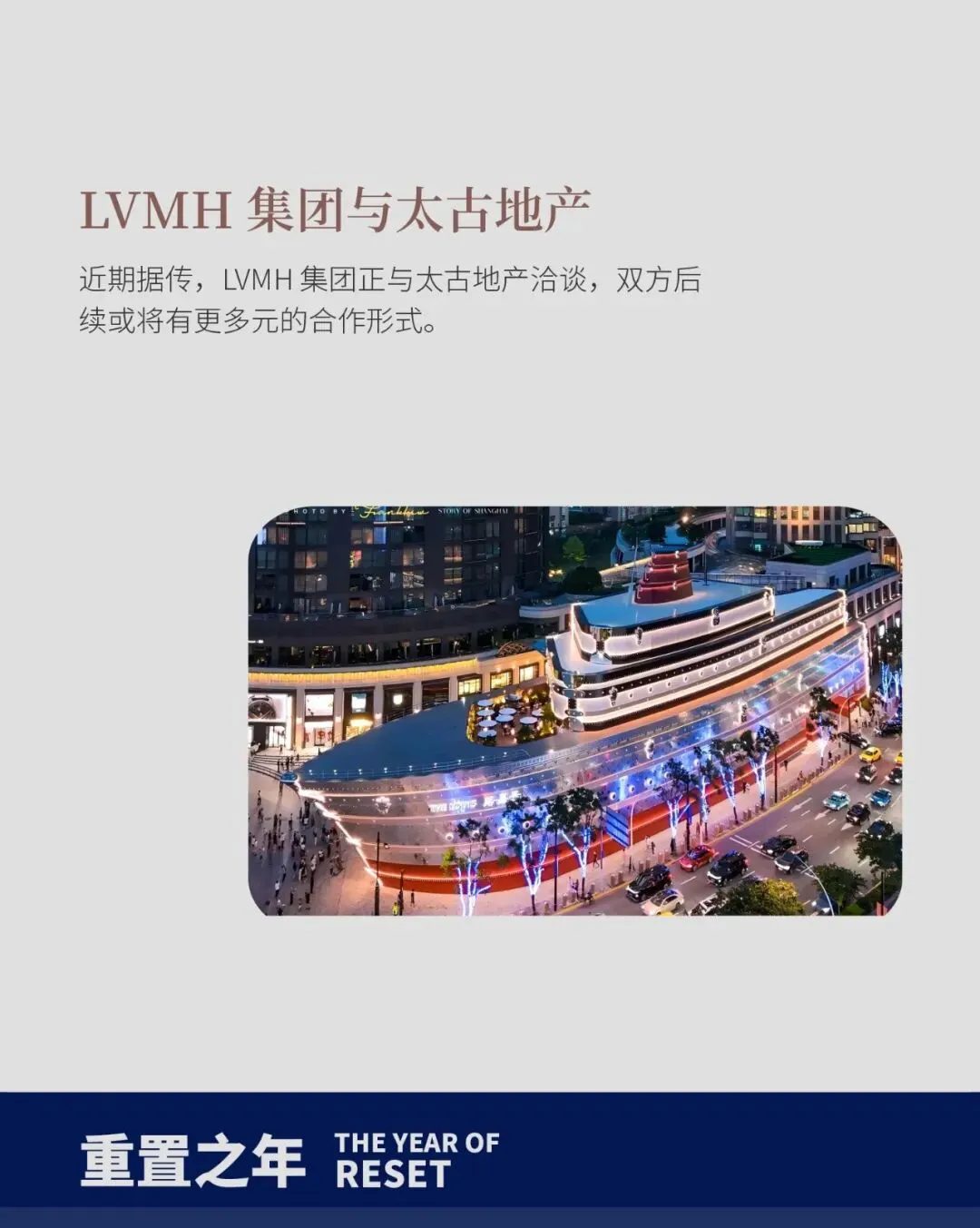

例如,今年6月底,LVMH旗下品牌路易威登不仅在今年上海兴业太古汇揭幕了全球最大奢侈品地标“路易号”,另外据彭博社援引知情人士透露,LVMH集团正与太古地产洽谈,计划在上海兴业太古汇开设一间Dior门店,预计最早可能于2027年开业,选址将毗邻“路易号”。

此外,在今年8月,太古地产宣布与全球高端精品集团开云集团建立以可持续发展为核心的合作伙伴关系,旨在提升 Kering 在太古地产于中国香港及内地旗下商场所用新开及现有门店的环境、社会及公司治理(ESG)表现;同年11月,华润万象生活也宣布与开云集团建立可持续发展战略合作关系,启动零碳店铺试点及可持续生活方式倡导与服务。

对于中小品牌来说,中小品牌“绑定运营能力强的商业体”比“选黄金地段”更重要。

今年11月,大悦城正式宣布公司私有化方案获得计划股东高票通过。大悦城此次正式私有化后,公司表示将更专注于提升其持有的32个“大悦城”“大悦汇”等商业项目的运营质量与资产价值,坚定推进以“年轻力”为核心的“1123”战略体系,持续强化运营护城河。

这种年轻化定位也恰恰是中小品牌所依赖的“运营赋能”样本,也让中小品牌无需独立承担选址与引流压力。

而同样以运营能力著称的华润万象,根据业内数据统计,其在2025上半年引入新品牌超1000个,重点品牌全国新开门店占比达36%。

华润万象生活副总裁、商业航道总经理王磊曾在公开采访中表示:“我们通过优质资源的整合以及经营管理能力的提升,有效应对市场变化。通过品牌组合多元化对冲重奢消费下降,满足多元化消费者多重需求,推动不同业态边界融合。”

事实上,品牌与商业体生态共建的本质,仍旧是商业地产向价值共创者的转型,最终都是让商业体、品牌、用户形成需求、供给、体验的正向循环。

正如第一太平戴维斯中国区交易及咨询业务负责人招启怡在《2025第三季度中国办公楼市场回顾及展望报告》提到的:“零售市场结构性过剩依旧,但租金下调吸引品牌回归。线下门店功能日益多元,线上线下融合加深。品牌在低租金与优质区位中重塑布局,强化销售与影响力。与此同时,业主需更灵活地响应品牌需求,从空间到活动策划,项目可持续运营能力正成为新竞争核心。”

当增量时代的空间不再值钱,2025年的商业地产终于被迫回答一个更根本的问题:在城市发展的新阶段,商业体究竟该扮演什么角色?

它不是“更大”的商场,不是“更贵”的地段,甚至不是“更全”的品牌集合,而是“城市功能的组织者”与“社会价值的共创者”,用空间串联碎片化的生活需求,用运营激活人与城的情感联结,用生态承载多元群体的成长可能。

这种重构注定伴随阵痛,却是价值升维的必经之路。而商业地产的未来,依旧取决于能否从资本增值的工具,升维为让人愿意停留、参与、归属的生活载体,毕竟,人的需求才是穿越周期的永恒动力。

撰文 Joyce Hu

责编 Yalta Du

图片 品牌官方及网络