房地产下半场机会在哪里呢?

- 2026-05-09 07:18:57

1月19日国家统计局发布《2025年全国房地产市场基本情况》,数据显示2025年新建商品房销售面积88101万平方米,比上年下降8.7%;新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。在整体经济保持高质量发展的同时,房地产业延续了自2022年以来的调整态势,在经济巨大的温差中,不少房地产从业人员情绪悲观。那么接下来房地产业的机会在哪里?

房地产下半年机会在哪里呢?这不仅是每个房地产从业人员在思索的问题,在经历多元化业务溃败后,这可能也是房地产公司不得不面对的一个问题。求是新年发文定下房地产业基调,传统房地产发展模式已经走到了尽头,传统房地产企业的“高负债、高杠杆、高周转”模式难以为继,亟待向低负债、低杠杆、合理回报的模式转变,由“类制造业”升级为“产品—服务—运营”一体化。我在《改善和稳定房地产市场预期:给大家释放了什么信号呢?》一文中写到,新形势下需要房地产企业构建新发展模式,加快从以新房销售为主向更多持有物业、提供高品质多样化居住服务转型,由开发商向服务商转型,实现高质量发展。

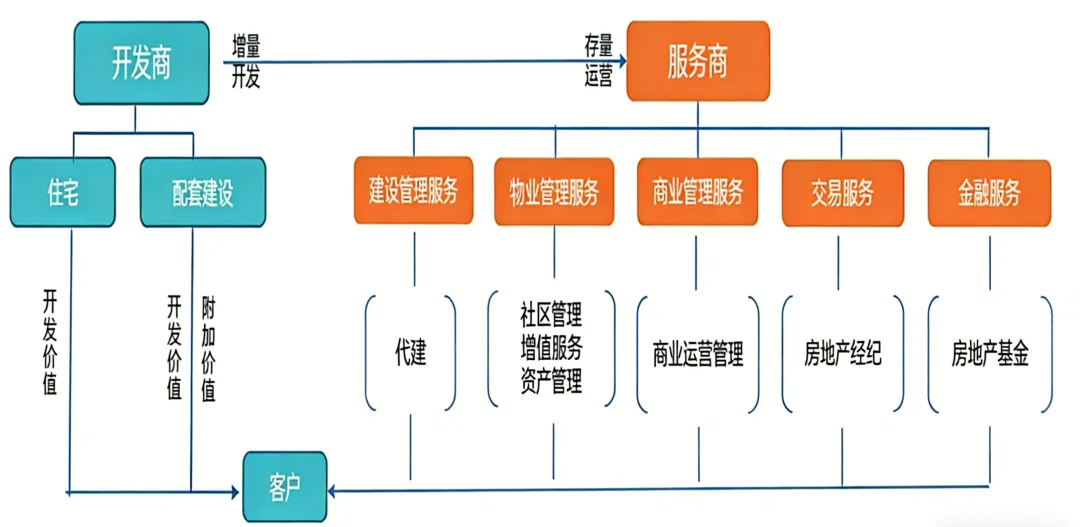

笔者梳理了房地产业开发商向服务商转型业务模式图(如下),传统开发商以住宅及配套建设为主,获取开发价值及利润。在由增量开发再向存量运营转型的过程中,则可提供建设管理服务、物业管理服务、商业管理服务、交易服务及金融服务等。那么这些服务哪些存在机会,哪些可以成为房地产企业的第二曲线呢?

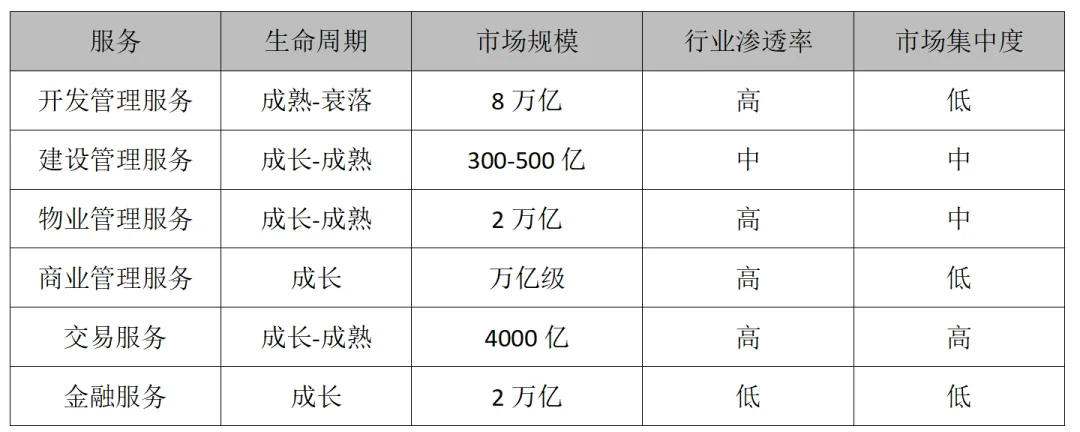

建设管理服务也就是所谓的代建,是建设领域投资与开发分离的产物。在近年房地产市场下行背景下,各大房企探索穿越行业周期路径,纷纷布局发展房地产代建业务。根据中指研究院、克而瑞及亿翰智库先后发布的2025年度中国房地产企业代建榜单显示,其中亿翰40家房企总签约面积达23,845万㎡,中指37家房企签约总面积达24,185万㎡, 克而瑞榜单的20家房企签约总面积达21,926万㎡。考虑各榜单面积规模均以房企自行提报为主,机构无法做到精准审核,预计数据存在显著虚高,但整体签约面积也保持较高水平,行业渗透率进一步提升。同时根据绿城管理2025年半年报,绿城管理新拓代建项目的合约总建筑面积1989万平方米,新拓代建项目代建费预估为50亿元,全年拓展项目面积为3535万平米。假设绿城管理全年单方收入保持不变,市占率为21.5%(近三年平均为21.5%),则代建行业整体规模(签约收入)预计为300-500亿元左右。

相较于传统地产行业通过购买土地并进行大规模开发的重资产业务模式,房地产代建业务呈现出显著的轻资产特性,并在抵御市场周期性风险、提升毛利率等关键方面表现优异,因此逐渐成为房地产企业在面对激烈市场竞争时,分散风险、确保持续发展的首选策略。但当前代建行业已从爆发式增长阶段进入高位平台期,也面临着市场竞争白热化、行业规范不健全、企业能力分化加剧、代建毛利降低等多重挑战。

(二)物业管理服务

物业管理服务作为比房地产业更早开展的服务,经历前期的蓬勃发展,目前也进入高位平台期。根据最新的行业统计数据,截至2024年底,中国物业管理行业的总管理规模已突破314亿平方米,行业营收规模正向2万亿元大关迈进。整体物业服务也从“增量依赖”到“存量市场渗透”,积极拓展商办、产业园、医院等非住业态,开展社区增值服务(家政、养老、幼托)、城市服务(城市运营、市政环卫)、团餐、保险等新型业务。

但物业是一个“长坡薄雪”的赛道,基于物业管理行业的民生属性及劳动密集型特征,政府对于物业企业规范运作的监管日趋严格,业委会覆盖面持续扩大,人力成本逐步增加,传统物业企业也需提升精细化运营水平,正在进入一个更加注重服务质量、运营效率和多元经营的平稳高质量发展期。

(三)商业管理服务

根据最新的行业数据,商业运营管理服务是一个涵盖面极广的万亿级市场,包括购物中心运营服务(万达、华润等)、写字楼及产业园招商运营(中集、金地威新等)、长租公寓(龙湖冠寓、草莓社区)等。一方面随着大规模增量时代结束,如何通过专业的运营管理提升资产价值盘活存量(写字楼、商场、产业园)成为关键;另一方面随着居民收入水平的提高,社会上也需要更多的消费体验中心。同时REITs的逐步发展,也是打通商业地产“投融管退”闭环的关键,可让企业能盘活存量回笼资金,形成良性循环。

(四)交易服务及金融服务等

房地产交易服务包括新房代理、二手房经纪、租赁与增值服务等,根据中研网发布的报告,2025年中国房地产中介行业的整体市场规模约为4000亿元左右,市场集中度进一步提升。根据预测,未来五年(2026-2030年)市场规模将维持在8-9万亿元的平台区间,年复合增长率约5%-6%,其中二手房交易将成为市场主导力量。

房地产基金包括房地产基金、基础设施基金、已上市REITs基金等。数据显示,中国房地产基金服务市场规模预计在2025年达到1.8万亿元,未来五年将保持8%-11%的年复合增长率,到2030年有望突破3.5万亿元,其中基础设施基金和REITs将成为主要增长动力,而传统房地产基金面临结构性调整。

(五)结论

通过对建设管理服务、物业管理服务、商业管理服务、交易服务及金融服务等生命周期、市场规模、市场集中度等进行分析,房地产相关服务具备广阔空间,但也伴随着房地产业发展大多进入成熟发展期。但相较于传统开发管理服务,房地产相关服务仍具备一定发展前景。

房地产下半场机会在哪里呢?随着房地产从增量开发转向存量运营,一方面建设管理服务、商业管理服务、房地产基金服务、存量资产运营等存在发展空间,但我们同时也要看到,房地产相关服务部分依托于房地产开发管理服务,仍与房地产周期息息相关。例如代建服务通常说具备逆周期属性,但随着房地产业调整,代建业务也受到显著影响。周期无处不在,只是提前或延后而已。

或许在近期或未来,轻重并举或是一个理智选择,即房地产企业不再单一依赖传统的重资产开发模式,而是将重资产(开发)与轻资产(运营/服务)相结合,构建双轮驱动的新发展模式。一方面重资产开发管理服务仍是重要现金流和利润来源,虽然市场出清过程面临阵痛,但随着政策调整及信心修复,好房子建设、城市更新等赛道仍具备一定机会;另一方面轻资产通过输出品牌、管理和专业服务来获取收入,实现人员保全、穿梭周期、抵抗风险。

但总体而言,房地产业高速发展期已过,未来进入需要精细化运营、高质量发展的可持续发展期,对于房地产企业、从业人员等来说或许是二次创业的再次出发!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 金华二手房成交量,竟在悄悄上涨?

- 华润置地香港置地重庆家江北区地产项目策略提报方案【全案推广】179页

- 没一手房二手房顶账房

- 1.12亿元!东莞一楼盘487套房产被拍卖!单价约3310元/平!

- 地产开发商申请破产对业主和债权人的利弊分析及如何维权以保自身合法权益的利益最大化

- 【鹤山二手房】文明苑70平大2房仅13.8万!

- 地产供给大回调!全国房地产开工竣工面积双双退回十余年前

- 享受居民换购住房退个税政策中新购住房为二手房,怎么办?

- 某地块地产开发项目投标方案

- #老安探京房 #敢说真话的房产人 2026祝所有朋友一日三餐暖四季皆安然不要自困与焦虑#天通苑二手房 #买房攻略 #北京二手房