南宁身边“卑微”的二手房业主

- 2026-08-10 14:14:05

老一辈经常教导我们,越努力越幸运。

但这句话现在失灵了:但凡你前几年上进努力一些,现在都负债累累。

在经济转型与资产周期转折下,很多南宁人正在上演这样的困境。尤其是那些正在卖房的二手房业主们,谁还不是亏个三四十万甚至上百万呢?

身边“卑微”的二手房业主

“现在已经贴着小区最低成交价挂出去了,买家只要敢开价我就敢卖。”

说起自己卖房经历,中年人老李已经完全没了脾气。

老李去年5月将自己位于五象湖的房子挂出去。2023年,老李去看房,刚进售楼部没几个小时就下单了,单价1.6万元/㎡。

后来整个楼市急转直下,他收入锐减,不得已将房子挂牌出售,挂牌价1.1万元/㎡。

本以为“自刀”5000元/㎡会吸引一些人来看房,没想到居然是:无人问津!

令他更没想到的是,售楼部年底促销价居然只要“9”字头。不得已,老李只能跟着调价,只求房子能够尽快卖出去。

老李粗略算了算,这套房假如9500元/㎡顺利成交,这套房仅是账面亏损就达82万,再算上每年大约4万-5万的利息,亏损近百万。

老李诚恳地说,只要房子能卖出去,愿意给中介额外一个点的中介费,让他们多推一推自己的房子。

像老李这样的二手房业主,南宁一抓一大把。

除了少部分能扛的业主,多数业主现在的卖房心态,是甩掉身上压得快喘不过气的月供。

小刘夫妻2020年买了仙葫一套小开发商的婚房,大约1万元/㎡。后来楼盘烂尾,几经努力楼盘终于于去年交付。

现在,他们俩的收入不稳,现在既要养活自己,又要养活老人小孩,实在难以为继。“短短五六年就亏了三四十万,亏钱真是比赚钱容易太多。”小刘一声叹息。现在,他们这个小区的二手房价大约6000元/㎡。

“房子卖了,一家老小就去租房住。”小刘说,在错误的时间,用最大的杠杆,踩下最猛的油门,现在自己要为当初的错误买单。

对于很多刚需来说,这一轮经济换挡的确挺受伤,但生活还得过下去。

有的快“卖不起房”了

在房价最高、利率最高的时候,砸锅卖铁买房,又在收入不稳、房价最低的时候卖房,这中间仿佛坐了一场过山车,又像极了很多股市里的韭菜。

只不过,很多股票跌了可以补仓,降低成本,但房子却没法补。毕竟,很多人一辈子只有一两次买房的机会。

据了解,南宁当前不少楼盘的房价已经回到十多年前,整体房价缩水30%左右。

像老李、小刘这样诚心卖房的人不在少数,也有些卖家“打算扛到底”。平台上,不少房源从2019年楼市巅峰挂到如今的冰点,6年多里不断调低价格,越调越低,业主的心态直接“干崩了”。

不少业主选择忍痛割肉,有些选择硬扛,但是有些人可能要“卖不起房了”。

所谓的“卖不起房”,主要是,卖房款根本无法覆盖银行贷款。

“这套房总价132.2万元,贷款105.8万元,现在市场成交价仅81.5万元,还不够填房贷。”老胡发现,自己的房子假如卖出去,不仅当初的首付、利息没了,算上中介费等等,自己还要倒贴26万元左右。

但是他发现,自己根本没法再筹到20多万元。“焦虑得睡不着,不知道怎么办。”老胡打算先向银行申请停贷,给自己喘口气,再熬一熬,看看自己的生意是否有起色。老胡已经做了最坏的打算,“实在不行就上法拍吧。”

事实上,近2年南宁的法拍房不断增加,除了违法犯罪、公司经营失信遭法拍外,“弃房断供”也占了一部分。

必须要认清的现实

关于南宁二手房市场,扒房对市场宏观面的分析也不少,但从一些微观面的案例剖析,就是身边的你我他。

要知道,2019-2021年是南宁楼市的狂飙期,南宁新房成交面积累计约2700万㎡,无论房子卖不卖,很多人的资产都在缩水,这是不争的事实。

只不过,有人拿来自住,自住二三十年,相当是长线持有,一定会等到下一个经济周期的到来;扛不住的人割肉卖房,提前离场。

在我看来,当前二手房面临的挑战有几点:

首先是,旧城改造的冲击。当前南宁正在进行规模宏大的旧城改造,覆盖青秀、兴宁、江南、西乡塘等城区的核心区域。

过去20多年,南宁楼市发展重心是向东、向南,老城区的供应量、成交量基本靠后。这就意味着,核心区好地段的好房子并不多。

如今,随着旧改海量新房供应上市,二手房的业主,必然面临着购房者流向旧改的选择。这也是为何,这几年老城区的新房成交量稳、价格稳的主要原因。

其次,“好房子”越来越多。现在的新房市场实在太卷了,随便拉一个新盘出来,都能让人眼前一亮,公摊低、颜值高、容积率低,房价还亲民。

比如交投、邦泰、盛邦等一众房企,其产品力已经丝毫不输一线城市。

▲南宁现在的“好房子”越来越多

但二手房除了次新房,房龄超过10年-15年甚至20年的,无论是房龄、房屋保养、产品设计早已过时。

假如你的二手房正好是处于这个房龄段,那么请认真地思考,这套房是否值得你继续“死扛”。因为你要明白,等待楼市回暖,大水漫灌,假如没有核心竞争力的加持(比如很强硬的学区价值),这类房子基本处在大水漫灌的最后一环。

但楼市的底部,是一个“区间”,不是一个点,不是触碰到某个低点后立即反弹,而是处在“底部区间”再缓慢回升。这个底部区间会是多久呢?

谁也不知道。

但是没有核心竞争力的“大龄房子”可能既等不到拆迁,最后的大水漫灌可能变成“杯水车薪”。

还有很重要的一点,学区房降温。

过去中产是头部学区房的主要购房群体之一,但在学区房降温、中产资产缩水的背景下,很多人更加理性,再也不愿意为“老破小”的学区房埋单了。

他们退而求其次,选择拥有名校分校的新房不在少数。

一定要学会的一门课程

任何资产都有周期。在房价处在高位时,凭借信念和勇气“努力”冲进去的人,恰好接过了资产上升的最后一棒。

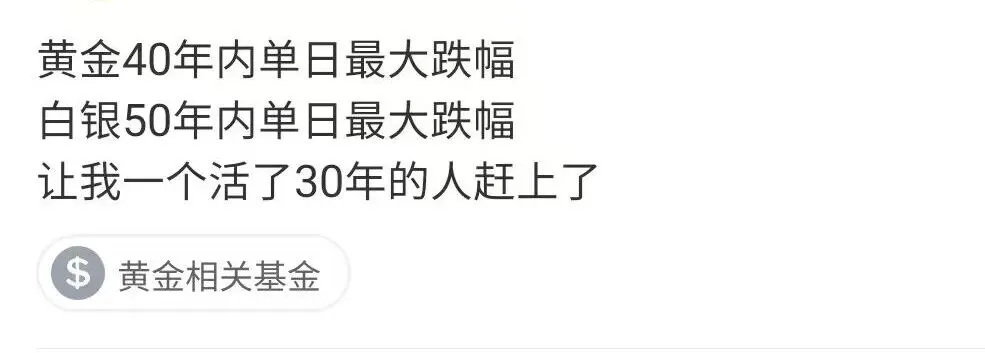

在上周五之前,我身边很多不关心投资、不关心黄金的朋友、扒友,开始热烈的讨论黄金、白银的投资,谁谁谁赚了多少钱,这已经是一个很危险的信号。

如果,你不是很早入场,有足够的利润垫底,从周五到今天,黄金、白银简直跌麻了。

▲黄金、白银大跌后,网络段子层出不穷

这盆冰水泼下来,让那些妄想卖了房冲进黄金白银市场的人清醒了一把。

历史的教训从来就是,从不吸取教训。

万物皆有周期。涨多了必然会下跌,跌久了必然会反弹。对卖房的人来说,现在是痛苦的,但是对买房的人来说,现在是幸运的。

其实,无论是卖房还是买房,问问自己这几个问题,答案自然就清晰了。

1、我的工作、收入在未来10年会一直稳定吗?这涉及到房价收入比,决定着你今后的生活质量。

2、买房后自己的生活质量还好吗?

3、假如自己急需用钱,自己的资产能否顶住?

4、假如要卖房,房子是否可以快速变现?

想清楚了这几个问题,那么你买房踩雷的可能性又降低了。

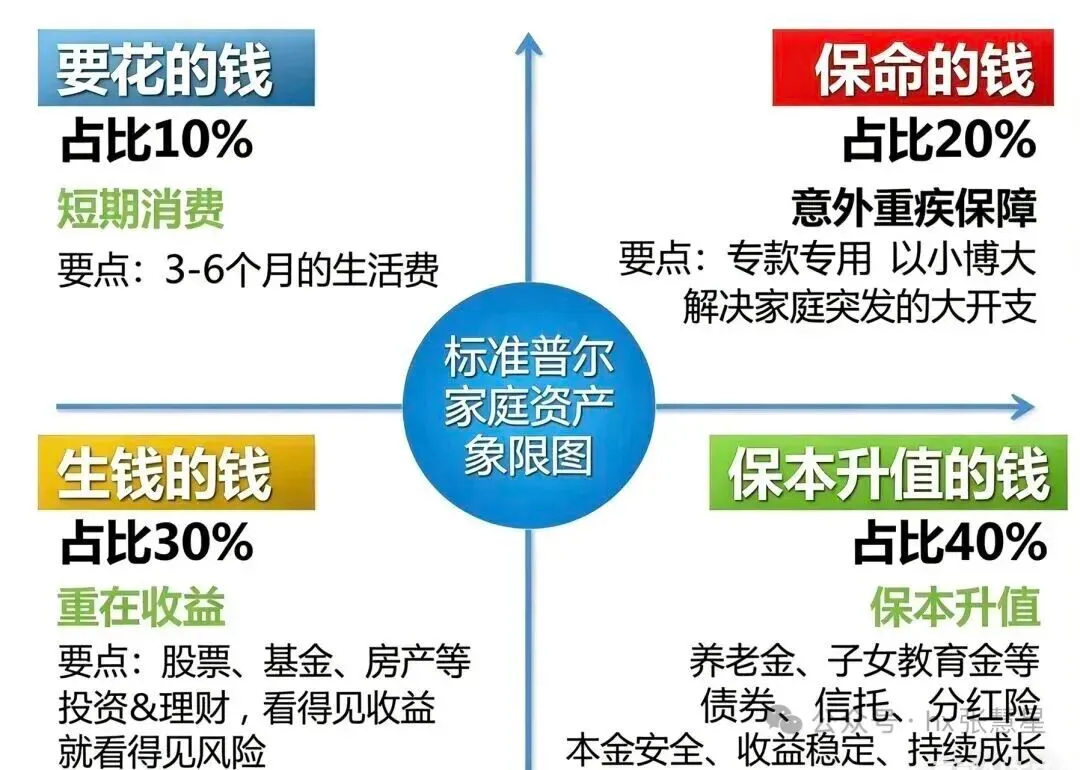

人这一生会学习很多课程,但很多人都缺一门课:家庭资产配置。国际通用的“标准普尔家庭资产象限图”适用于绝大多数家庭。

▲标准普尔家庭资产象限图

看懂了这张图,你就明白为何不要盲目地猛上杠杆。

前段时间扒哥说,不要倒在黎明前,“家庭资产配置”这门课任何时候学习都不晚。

无论你现在是卖房,还是买房。