点击上方蓝字,获得更多精彩内容

点击上方蓝字,获得更多精彩内容

分化的市场越来越聚焦,聚焦区域更聚焦房企;同时在供应端产品也出现分化,向两端倾斜,高端改善以及刚需、刚改产品可选择多,而中产改善尤其是400-600万之间的产品出现短缺(基本由于区位决定),目前售楼处刚开放的中海青云萬里算是中产的一个新选择。1月进入了传统的淡季,也是新项目蓄客发力的起始阶段,为即将到来的“金三银四”开始宣讲产品。比如中海CBD新项目青云萬里、同样位于市北的还有新都心的保利青铁都心琅悦、绿城青岛璟悦,高端项目石老人板块的君一·雲启,这些项目大概率会在第一个旺季进行开盘。据卓易数据统计,青岛1月新建商品房成交3525套((退房已剔除,以下同),成交建面47.85万㎡,成交总金额76.9亿,套面金环比12月分别“下跌”37.31%、42.79%、30.66%;套、面同比去年分别下跌28.73%、18.83%,金额上涨10.9%。

二手房成交套5354套(住宅5003套),二手房交易量明显高于新房,新房刚性需求流向二手房。青岛新房、二手房2026年1月合计成交约8879套。

其中1月新建住宅成交3005套,环比下跌16.12%,均价16322元/㎡,从走势来看1月量跌价涨,价格方面由于主城区高端项目占比增长所致。

二手房层面:二手房去年3月成交量达到巅峰,从去年9月以后成交量比较稳定,但从10月份以来,二手房价格让价幅度扩大,由于市场新产品挤压以及形势所迫,出售二手房的房东可接受范围较大,尤其是老破小以及刚性户型房源价格方面大刀阔斧的开始。

土地市场方面。2026年青岛土地市场“开门红”,重量级房企华润&青铁、海信在市南市北拿地给予市场信心。

1月14日,华润&青铁打响新年“第一枪”以10.15亿总价,12562元/㎡楼板价摘得市南区原百安居地块,未来打造集居住、商业、公共配套于一体的复合型项目,也是未来市南以及中产改善的选择。

海信继续深耕市北,4.4亿摘得郑州路39-1地铁沿线地块,案名为海信·境观,楼板价10230元/㎡,占地21548.1㎡,容积率2.0,总建面约4.3万㎡,未来打造小高产品。

各区商品房成交情况

(去化周期已去除死库存)

住宅去化周期出现上涨为28个月,老四方仅有13月是最短的。老四方去化周期短是流速快导致的。虽然老四方项目多,但地缘客户厚度够,价格策略灵活,整个片区整体去化尚可,流速不错的有中海寰宇时代、青岛滨海国际中心、国信和悦、通合悦章、保利和颂等,而保利和中海的2个项目进入尾声,保利时代安置房剩余房源改为商品房后,单价到1.15万,目前是老四方价格最有优势的新房,绿城代建的绿城青岛璟悦第一季度大概率上市,而海信悦澜山南侧地块海信·境观也已拿地。

从市场实际的去化速度和有效存量来看去化,老市北片区新房存量少急需供地,但上半年中海元鼎地块以及青啤静澜山租赁人才公寓转商品房即将上市。

热点板块李沧东部在售楼盘10个左右,此板块内世园金茂府相邻金茂新推出的四代产品璞逸世园首月签约2个亿,是青岛楼市产品的“分水岭”项目。青特拿下东李2宗低密用地,70号地块青特璟誉去年11月中旬开盘,成为11月全市范围内签约销冠,12月底实景示范区已经开放。

李沧东部在售楼盘10个左右,加上次新二手房的量,竞争残酷压力满格,但价格优势依旧是各大板块中去化套数最快的,随着森林公园住宅的已有组团的接近尾声,市场竞争较小。

值得注意:东李告一段落的激烈竞争市场明年或将重现,森林公园万科操盘的组团控规调整出10万㎡宅地,预计今年上市;郑庄56号丰昊地块规划已出;老项目万竹云峰被远洋代建目前尚未有新进展;惠水路3宗地海创拿下龙湖代建,目前已经招聘。

李沧东部和老四方由于价格的变动客户间的需求不同,客户又出现分化,老四方重视功能性,东李重视舒适性。

张村河作为高端“卷道”,整个片区2023年供地节奏的速度,供应集中。目前在售的主力项目鲁信有邻花园、海信君玺、海信璟悦、海信臻悦、越秀&青铁和樾府,项目基本能在10套左右的流速。

1月西海岸成交961套,占全市约27.3%。融融创阿朵小镇6.63亿;和达珺山1.33亿;瑞源名嘉荷府1.3亿;中海天空之境1.25亿;瑞源名嘉国际0.6亿。中海九顶山北侧新项目中海天空之境11月29日开盘,开盘当天去化百套。

城阳区(含高新区)成交456套,中巍白云山居4893万;中欧金茂锦棠3416万;青特滨湖国际2945万;保利大国璟未来之城2863万;中欧国际城2722万。

即墨区网签379套,多是集中签约,省房万豪庄园9456万;中梁拾光漫城4278万;中冶德贤公馆3837万;金日君基新天地2263万;碧桂园蓝谷之光2229万。

青岛的刚需端收缩,部分纯刚性需求流向二手房和配售型保障房;刚改、改善和置换需求为主。

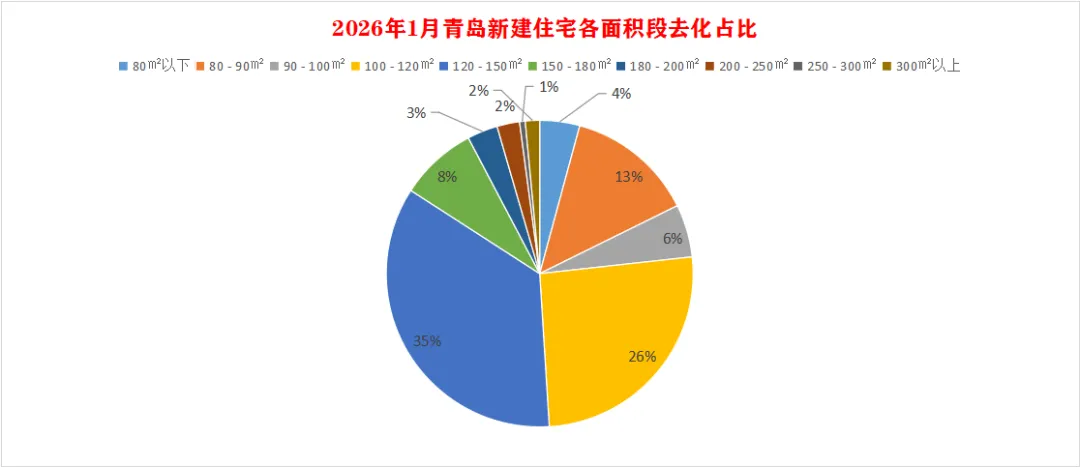

2026年1月的商品住宅去化中,面积成交结构中,120-150㎡面积段成交最多占比35%,与100-120㎡两个面积段加起来约61%,青岛完全的改善市场。

改善型产品为市场支撑,越来越卷品质及产品的创新泛会所、高赠送等逐渐成为标配,四代宅项目逐渐增多,如刚开盘的金茂璞逸世园凭借2.5亿的开盘业绩证明四代宅在市场的认可度。刚需和刚改客户价格敏感,产品以降低价格门槛为主,重视内部设计的功能性,比如老四方西部一些项目。

房企排行

融创中国第一,签约金额7.71亿,网签4.02万㎡。融创阿朵小镇6.63亿;融创崂山壹号院8700万;青岛东方影都2030万。

和达集团签约6.44亿;绿城集团签约5.2亿。绿城理想之城3.95亿;深蓝中心7332万等。

【权益榜】

本榜单是根据卓易数据的独立研究,将青岛所有可售项目按照工商注册股权逐一进行权益拆分,剔除重复并表、重复计算的统计方法,展现一个客观的房企商品房销售权益“战绩”,更能清楚一家房企的实际业绩,更好的用于课题研究和监测。

房企股权结构在如今的市场下是动态变化的,重新梳理了各大房企项目股权的变动,重新排出权益榜TOP10。

权益榜TOP10中本土房企逐渐强势,与外来头部房企平分秋色。

和达集团第一6.07亿;融创中国5.73亿;绿城中国5.12亿。

新建住宅单盘排行

在新建住宅市场中,2026年1月鲁信蔚蓝海岸3.12亿;大洋花园2个亿;融创阿朵小镇同样也2个亿。

商办单盘排行

商办市场中,第一的融创阿朵小镇4.62亿、和达中心城4.36亿、绿城理想之城3.95亿。

特别说明:

1,统计时间:2026.1.01-2026.1.30;3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;5,本文数据来源于青岛房地产数据收集整理,仅供参考。来源:卓易数据