2月2日晚,上海抛出一颗楼市重磅炸弹:

由官方牵头收购二手房,用于保障性租赁住房,首批试点覆盖浦东、静安、徐汇三大核心区。

消息一出,全网哗然,有人说这是救市大招,也有人疑惑,收购二手房远比收新房麻烦,上海为什么非要自讨苦吃?

其实这事真不是简单救市这么简单,而是官方释放出了一个信号:

房地产最难的深跌期已经过去,市场正在从探底转向企稳。

但别想多了,企稳不代表暴涨,这是两个完全不同的概念。

先说说上海这波操作的反常之处,不是收购新房,而是二手房,这远比我们想象中难。

大家都知道,之前各地救市收房,大多找开发商批量收购库存新房,毕竟是B端对B端,一对一谈判、打包议价,简单高效,还能快速去库存。

但二手房不一样,面对的是成千上万的C端房东,每个人的心理预期都不同:

有人急着置换愿意让利,有人不急售就死咬报价,根本没法批量议价。

更麻烦的是,哪怕同一个小区,不同楼层、朝向、装修的房子,估值都不一样,关键是,个人房东不会像开发商那样割肉甩卖,想以低价批量收房,难上加难。

明知麻烦,上海还非要做,核心只有一个:官方已经精准判断,上海楼市的底,到了。

甚至这笔买卖,对官方来说,稳赚不赔。

核心底气来自两个字:租售比。

目前上海市区不少二手房的租售比已经达到2.5%左右,位置好的老破小甚至达到3%。

这个数字看似不高,但放在当下的利率环境里,已经非常有吸引力了。

我们可以做个直观对比:

截至2026年2月3日,1年期国债收益率仅1.3018%,10年期国债收益率也才1.8282%,就连3个月期国债的发行利率,也只有1.24%。

也就是说,官方收购这些二手房,拿来做保租房,长期运营的收益率,比买国债还高。

对地方政府来说,每年都有硬性的保租房考核指标,之前要么新建,要么回购旧房,新建不仅耗时久,还会增加楼市库存,容易冲击市场,加上一线城市实在没啥地块了。

而直接收购市面上的二手房,不仅速度快、房源位置更成熟(老破小大多配套完善、交通便捷),还能盘活存量市场,不新增供给压力,简直是一举多得。

更重要的是,地方政府的融资成本极低,在银行存款利率动辄不到1%的当下,与其让资金闲置,不如投入到租售比稳定的二手房领域。

既能完成保租房任务,又能获得长期稳定的收益,缓解财政压力,何乐而不为?

从收购标准就能看出上海的野心,不只是为了完成保租房指标,更是为了激活整个二手房市场的流动性。

以浦东的细则为例,明确收购标准:

单套70平米以下、2000年以前建成、总价不超过400万的二手房。

重点面向有置换需求的房东,且优先选择愿意购买浦东一手房的业主。

熟悉上海楼市的人都知道,这类老破小,占据了上海二手房市场70%以上的份额。

官方给老破小托底收购,相当于给这部分房东一个安全垫,让他们敢于卖房、放心置换,进而带动改善需求释放。

要知道,上海楼市当下的核心痛点,就是800万-1000万的中产改善需求释放缓慢,置换链条卡壳。这波政策,就是要打通这个堵点。

上海的这波操作,不是孤立的,而是整个楼市回暖的一个缩影。

最近一线城市的成交数据,已经给出了最直观的佐证:全国楼市看北上广深,而这四个城市,1月份集体交出了亮眼的成绩单。

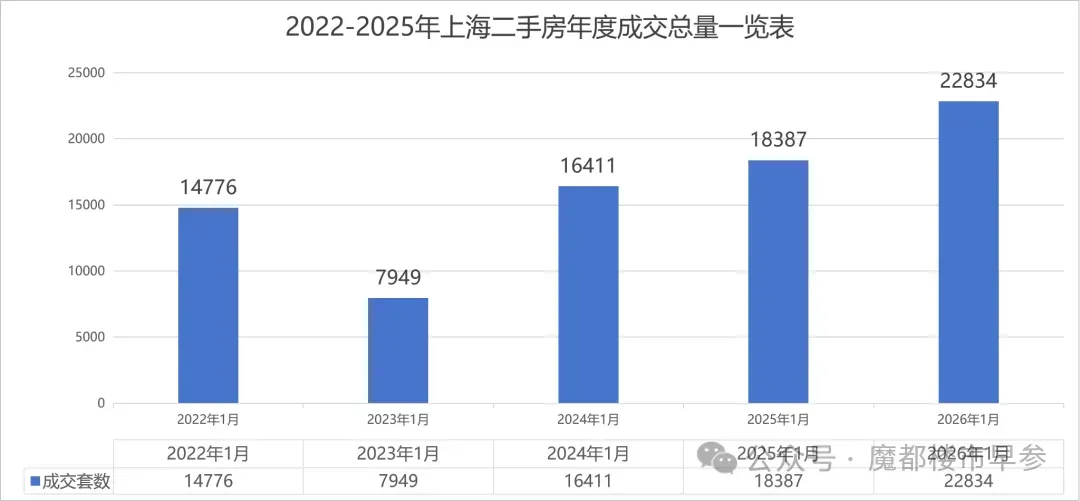

先看上海本身:1月份二手房累计成交22834套,同比上涨23%,已经连续三个月突破2.2万套大关,多个交易日单日成交破千套,创下近五年来同期最高水平。

二手挂牌量也连续9个月回落,市场供需正在趋于平衡。

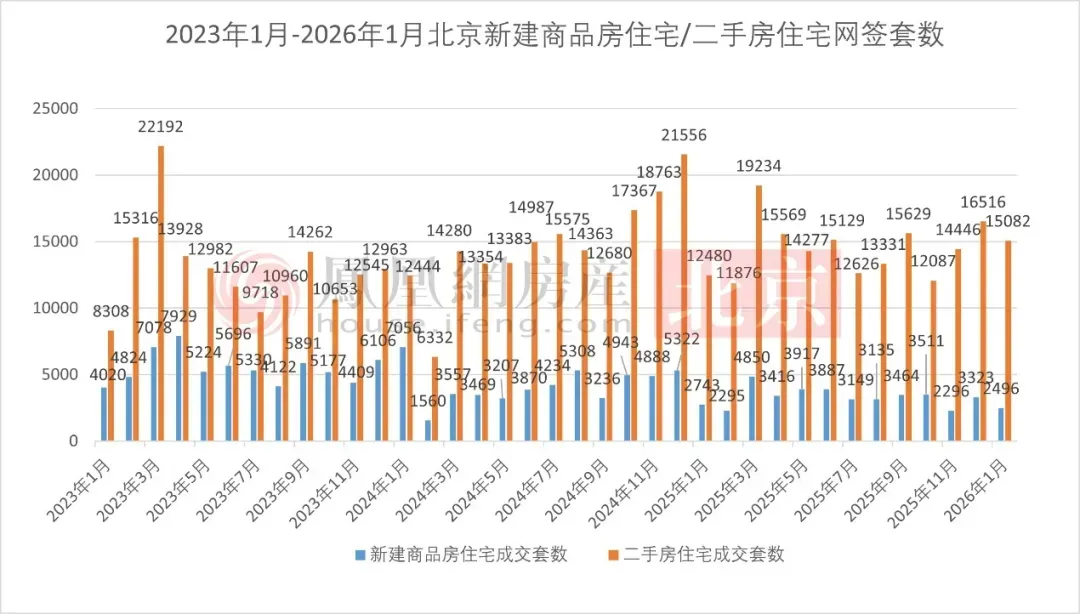

北京紧随其后:去年12月24日出台楼市新政后,今年1月二手房网签量达到15082套,创下近五年同期新高,连续两个月突破1.5万套荣枯线。

政策红利已经开始显现,链家数据显示,新政出台后一个月,北京链家交易量较之前增长33%,带看量、新增客源量均明显上升。

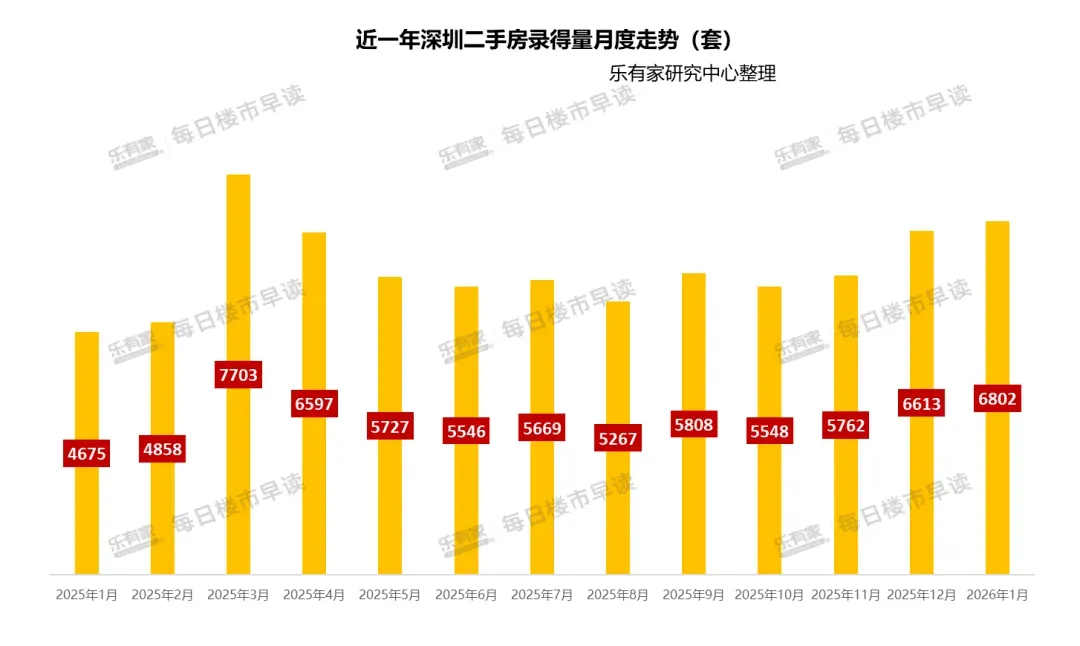

深圳也不甘示弱:1月份二手住宅网签量5281套,环比上涨6.9%,同比上涨16%,是2025年4月以来的最高成交纪录,热门板块业主的心理预期已经开始回升,报价不再一味下跌。

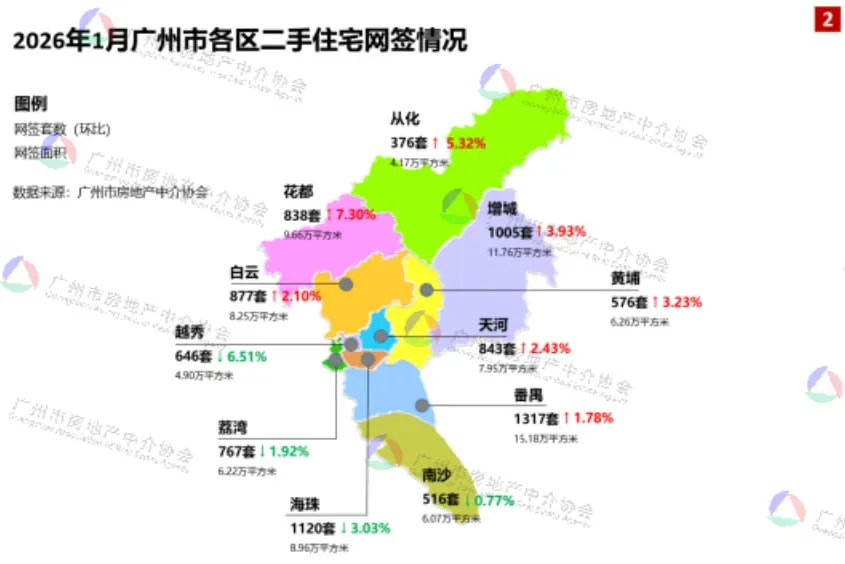

广州同样回暖:据广州房地产中介协会统计,2026年1月全市二手住宅网签8881套,天河、番禺、黄埔等核心区域活跃度显著回升,成交量环比、同比均实现正增长。

不止是二手房,资本市场也给出了积极反馈。

2月3日,房地产板块强势拉升,京投发展、城建发展直接涨停,华夏幸福、大龙地产等纷纷高开。

综合这一切信号,我们可以明确判断:楼市最难的时刻,真的过去了。

那些房价大幅跳水、业主恐慌抛售的案例会变的越来越少。

毕竟租售比已经趋于合理,官方敢于下场托底都是实实在在的支撑。

但必须清醒地认识到:企稳不等于暴涨,深跌过去不代表房价会反弹上涨。

首先,当前的成交回暖,有明显的阶段性因素。

春节前是传统的置换旺季,很多观望已久的购房者,赶在春节前订好来,带动成交量阶段性上升。

其次,我们有过前车之鉴,2025年924新政后,楼市也曾反弹过半年,当时很多人以为见底了,结果后续又出现回调,狠狠打了一波脸。

所以哪怕未来几个月成交持续回升,也不能断定市场已经反转,毕竟楼市复苏需要长期的需求支撑。

更核心的是,房价上涨的根本动力,也就是居民收入,并没有明显提升。

在收入预期不稳定的情况下,大多数人买房会更加谨慎,刚需会入场,但投机性需求很难再回来。

而且租售比虽然趋于合理,但距离国际公认的3%-5%的合理区间还有差距,房价缺乏持续上涨的基础。

说到底,未来楼市的大趋势,会是稳字当头:急跌空间已经不大,毕竟租售比和官方托底摆在那里。

但上涨空间也有限,收入增长乏力、需求释放缓慢,决定了房价很难再回到过去的暴涨模式。