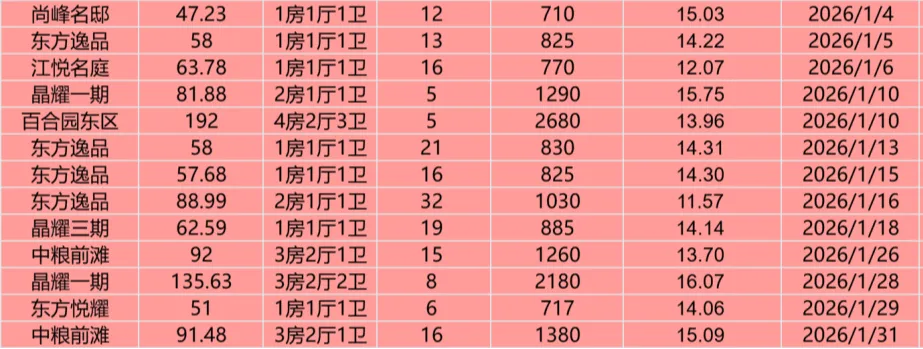

2026年开年,前滩二手房市场在延续“总量平稳、内部分化”的主基调下,悄然完成了成交主力的切换。与上月由单一楼盘(东方悦耀)扛起近四成成交量不同,本月成交呈现出 “多点散发、梯队固化” 的新特征。市场在年末的“以价换量”后,正在新的价格平台上寻找共识。

本月共成交12套,较上月(16套)减少4套,市场延续温和态势。成交结构发生显著轮动。

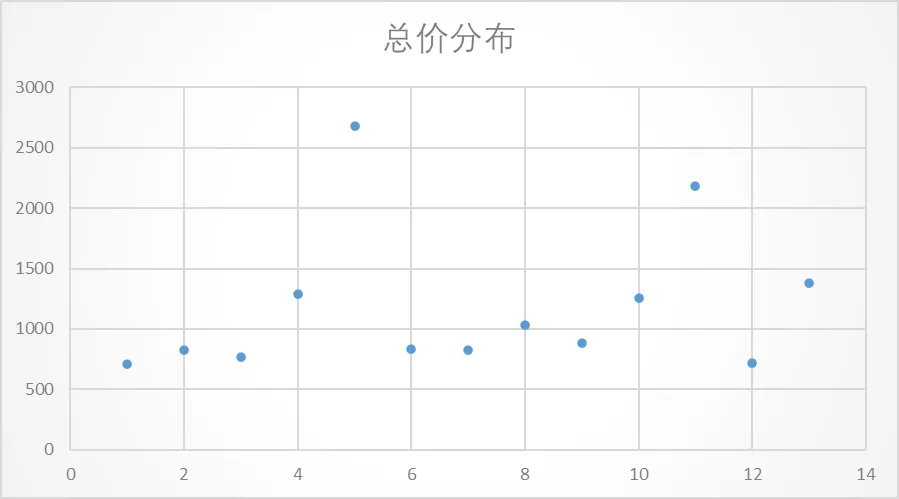

总成交量:12套

成交时间:2026年1月4日至1月31日

总价范围:710万 – 2180万

单价范围:11.57万 – 16.07万/㎡

加权面积均价:约14.22万/㎡

本月成交榜单洗牌,标志着市场热点的轮动与价格调整效应的显现。

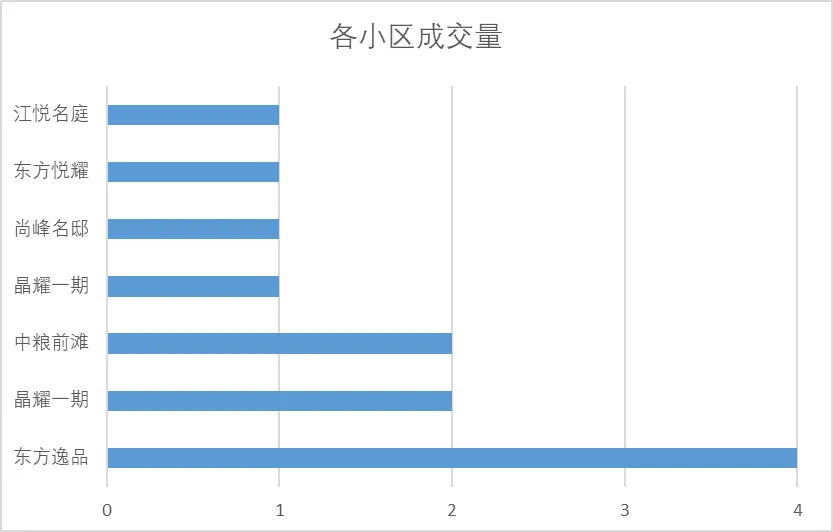

成交楼盘分布:

东方逸品:4套(占比1/3),取代东方悦耀成为月度成交冠军

晶耀一期:2套

中粮前滩:2套

江悦名庭、晶耀三期、尚峰名邸、东方悦耀:各1套(4套)

活跃度扩散:成交分布于7个楼盘,市场热度未集中在单一楼盘,显示出买家选择面更广,决策更为分散。

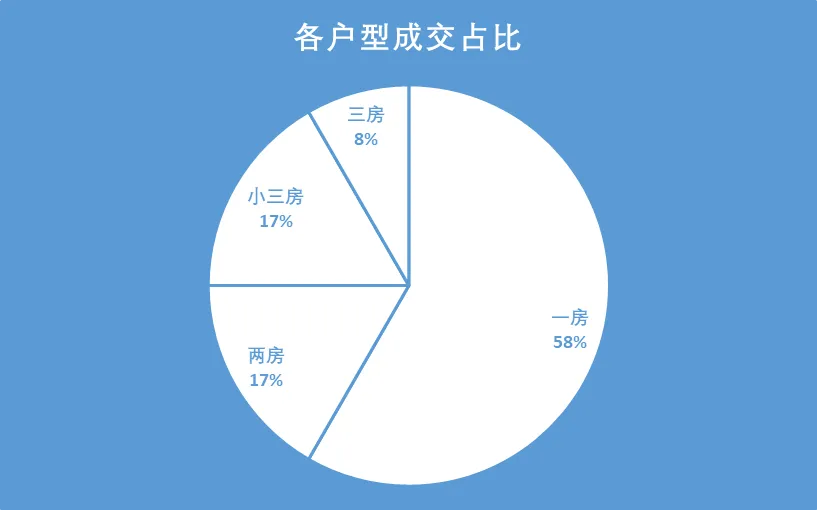

主力户型稳定:1房仍为绝对主力,共成交7套,占比58.3%,其“低总价上车或投资”的核心功能未变。

两房仍未起势:与上月类似,传统两房产品(仅2套)依然尴尬,市场需求继续聚焦于“极致功能”与“一步到位”两端。

主力户型:

1房:共7套,占比 58.3%,面积区间 51–63.78㎡(核心成交产品)

3房:共1套,占比8.3%(晶耀一期YYDS)

2房:共4套,占比33.3%(中粮92平小三房成交2套,这里按两房统计)

市场成交以紧凑型刚需/投资小户型为主导,低总价两房和功能性小三房也占有重要份额。

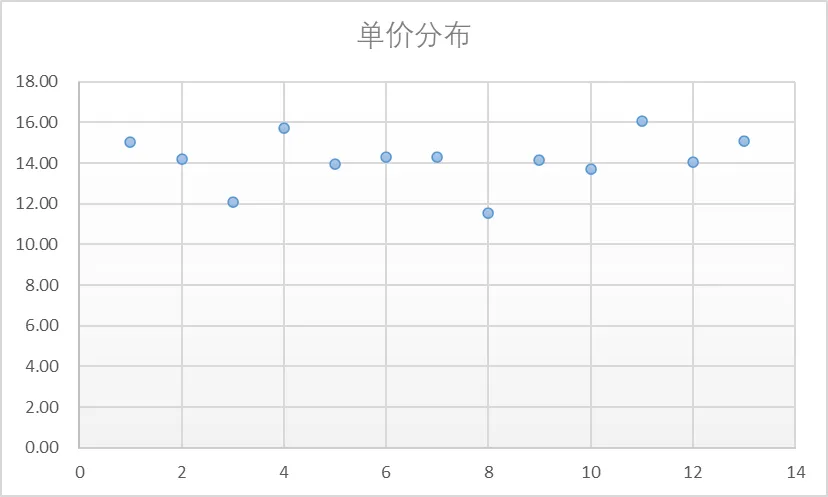

本月成交单价范围 11.57万 - 16.07万/㎡,整体价格梯队保持稳定,但内部动能转换明显。

1. 第一梯队(>16万/㎡):标杆屹立

代表:晶耀一期(16.07万/㎡)。

分析:核心区优质大户型价格依然坚挺,支撑板块价值天花板,但成交依赖稀缺优质房源放出。

2. 第二梯队(14-15万/㎡):主流博弈区

代表:东方逸品部分1房、中粮前滩小3房、晶耀三期等。

分析:此区间为市场成交主战场,价格稍有松动便能迅速吸引买家。东方逸品的活跃,正是其单价落入该区间后,性价比凸显的结果。

3. 第三梯队(<14万/㎡):以价换量见效

代表:东方逸品88.99㎡户型(11.57万/㎡)、江悦名庭(12.07万/㎡)。

分析:部分楼盘或特定户型通过价格调整至13万/㎡以下,成功触及市场“心理底价”,实现了快速去化。这构成了市场坚实的“价格锚”。

东方逸品本月成交4套,产品涵盖1房和2房,其逆袭并非偶然,是总价、产品与市场时机三重共振的结果。

总价优势突出,切入真空地带

其主力1房总价在830万左右,精准填补了市场对“品质小户型”的需求。相比单价更高的同类产品,提供了更具吸引力的“上车”选择。

产品错位竞争,满足多元需求

本月成交的88.99㎡两房(单价11.57万/㎡),以千万出头的总价,提供了稀缺的紧凑型功能两房选项,吸引了预算有限但需要房间数的刚改家庭,实现了对特定客群的“精准收割”。

市场时机契合,性价比成共识

在买家心态普遍“务实计算”的当下,东方逸品通过价格调整,使其成为所在区位和品质段内“看得见的性价比”选项,从而承接了从更高单价楼盘外溢的客户需求。

核心驱动力:

学区刚需的持续释放:小户型成交占主导,表明“学区+自住/投资”的逻辑依然强劲。

改善置换的窗口期行动:中粮前滩、晶耀一期等3房的成交,显示部分改善客户正利用市场平稳期进行升级。

对“性价比”的极致追求:无论总价高低,成交都明显向感知价值更高的房源集中。

买家心态变化:

从“追逐热点”到“全域寻宝”:买家不再局限于个别网红盘,而是在全板块范围内进行价值比较。

“价格敏感度”全面提升:任何脱离当前价值认知的报价都可能面临滞销,而贴近市场价的房源则能迅速成交。

2026年1月的市场,为全年定下了一个 “理性务实、价值回归” 的基调。

市场进入“精耕细作”阶段:普涨行情远去,每个楼盘的成交都取决于其自身产品力与定价策略的匹配度。明星楼盘会轮动,但价值逻辑不变。

性价比是穿越周期的通行证:无论是高端改善还是刚需上车,提供超越其价格标签的产品力或资源(如学区),是打动买家的关键。

未来趋势判断:预计短期内市场将继续当前态势。成交量维持在10-15套的温和区间,价格在现有梯度内进行微幅盘整。市场的任何回暖,都将首先从高性价比房源的快速去化开始传导。

启示:对于卖方,需正视市场已从“卖方市场”逐步转向“买方市场”,依据同质房源最新成交价理性定价是唯一出路。对于买方,这是一个可以从容对比、挑剔细节的窗口期,核心是明确自身核心需求(总价、户型、学区),在清晰的价值梯队中找到最适合自己的标的。

报告说明:本报告基于2026年1月真实成交案例进行分析,旨在提供市场洞察,不构成任何投资建议。原始数据来源:市场一线成交记录。