本周情况:

今年至今收益率6.24%。

19年至今年收益率分别为:

19年+111%,20年+39%,

21年-12%,22年-17%,

23年+2%,24年+51%,

25年+55%。

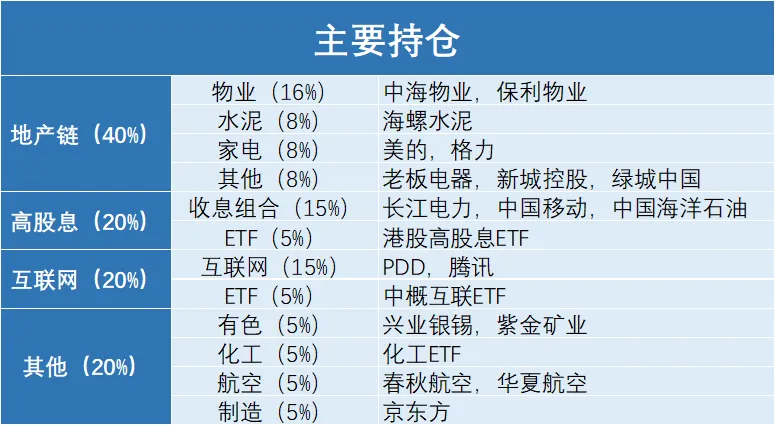

目前主要持仓

地产链:(40%)

高股息:(20%)

互联网:(20%)

其他:化工,航空,有色,制造(20%)

最近的持仓跟踪及想法:

1. 拼多多

拼多多近期表现萎靡,大概率受此前监管因素影响,但公司基本面无大碍。

现在市值1400亿美金,年利润140亿美元,市盈率仅10倍,账上还握有600亿现金,估值便宜得离谱。

而且现在拼多多正处低谷:

海外Temu遭多国打压,国内国补自行补贴。

就算Temu归零、国内业务不增长,这个估值也值得持有,也是非常划算的。

2. 有色

这周金银大跌,之前文章测算过,

按全球黄金价值等于美债总价值来算,金价合理位置是5500美元一盎司,从美债角度看上涨空间已耗尽。

而且最近白银近期疯涨

历史规律是白银疯涨往往意味着黄金牛市尾声。

我之前也有提到过已分批减仓。

3. 地产

地产板块本周大涨,绿城中国、新城控股领涨,产业链也随之走高。

其实没有实质大利好,放开三条红线的影响有限。

核心逻辑是房企估值太便宜。21年至今地产市场规模腰斩,但80%房企倒闭,存活的20%反而抢占更大市场。

只要房价企稳,房企利润率就会抬升,利润弹性巨大。

绿城稳居行业TOP5,市值才200多亿;

新城控股年收租140亿且稳健增长,市值仅400亿不到,估值严重偏低。

4. 物业

这周物业板块爆雷,中海物业利润率下滑,这暴露了物业商业模式的瑕疵。

但我并未减仓,毕竟估值已经低到地板价,没必要再砍仓位。

5. 中国移动

最近中移动阴跌不断,

果然是有坏消息。

今天公告说增值税率由6% 上调到9%,增加3%

中国移动收入有1万多亿,其中上调增值税的业务大概有5000多亿。

5000亿乘以3% 就是150亿。

如果这这3% ,

2/3公司承担,1/3消费者承担。

那对中移动利润的影响就是100亿。

中移动今年利润预计1400亿,大概影响7%。

如果明天跌幅大于7%,我会考虑加仓一些。