备忘录:2025年房地产市场供需政策梳理(聚焦北上广深,关注调控举措)

- 2026-07-12 13:39:08

本文为个人学习笔记,内容基于政府文件、研究平台(中指、克而瑞等)报告整理得到,主要关注2025年北上广深等地的房地产供需政策。

引言

2025年,中央层面持续“稳字当头、稳中求进”的调控基调,以“止跌回稳”为短期目标,兼顾“高质量发展”的长期导向;地方则依托“因城施策”的更大自主权,从供需两端进行精细调控,采用多种手段释放需求、优化供给。

第一部分:释放需求

2025年需求端政策以“降低购房门槛、减轻购房成本、精准匹配需求”为核心导向,通过调减限制性措施、优化公积金贷款政策、加大购房补贴力度、通过房票安置推进城中村改造、创新金融工具和产品模式等手段,全面激活市场潜在需求,尤其是刚性需求与改善性需求两大核心群体。

01 调减限制性措施(限购、限贷、限售)

2025年3月,《政府工作报告》明确“因城施策调减限制性措施…充分释放刚性和改善性住房需求潜力“,10月《“十五五”规划建议》提出“清理汽车、住房等消费不合理限制性措施”,相关提法从年初的“调减”到年底的“清理”,力度上持续增强。具体而言,主要体现在限购、限贷、限售三个方面。

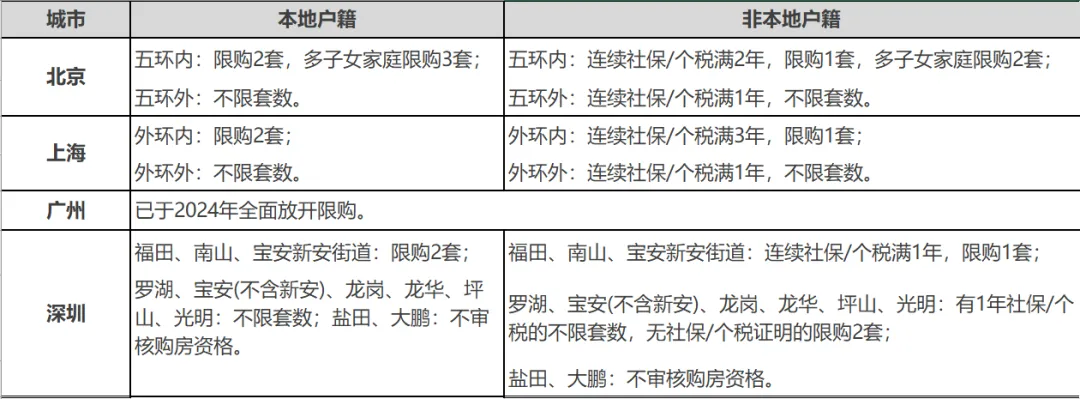

限购方面,北京以五环为分界,先是取消了五环外的购房数量限制,而后又允许多孩家庭在五环内多购买一套商品住房,并将非本市户籍居民家庭购房所需缴纳社保或个税的年限缩短了一年。上海以外环为分界,取消符合条件居民家庭(本市户籍或非本市户籍但缴纳社保或个税满一年)在外环外购房的数量限制。深圳则根据行政区划分,在罗湖区、宝安区、龙岗区、龙华区、坪山区、光明区范围内,符合条件居民家庭(本市户籍或非本市户籍但缴纳社保或个税满一年)不限套数,不符合条件的限购2套;在盐田区、大鹏新区范围内,不审核购房资格。具体如下表:

限贷方面,北京、上海、深圳明确在利率定价机制方面均不再区分首套和二套住房,要求各银行业金融机构根据市场利率定价自律机制要求和本机构经营状况、客户风险状况等因素,合理确定每笔商业性个人住房贷款的具体利率水平。

城市 | 首付比例 | 利率限制 |

北京 | 首套房首付比例不低于15%,二套不低于20% | 利率定价机制方面均不再区分首套和二套住房,北京、上海、深圳大部分地区的房贷利率下限为3.05%(LPR-45BP)。 深汕合作区、广州已明确取消利率下限。 |

上海 | 首套房首付比例不低于15%,二套不低于25%(差异化政策地区不低于20%) | |

广州 | 不限贷,首付比例均为15% | |

深圳 | 不限贷,首付比例均为15% |

限售方面,一线城市暂无政策更新,北京、上海仍保持限售。重庆、成都、苏州等地则相继调整限售年限乃至取消限售。

城市 | 限售政策 |

北京 | 企业购买的商品住房再次上市交易,需满3年及以上,若其交易对象为个人,按照本市限购政策执行 |

上海 | 实施住房限售。对按照优先购房政策购买的新建商品住房,在购房合同网签备案满5年后方可转让。 |

广州 | 于2024年5月取消。 |

深圳 | 于2024年10月取消。 |

02 优化公积金贷款政策

公积金政策优化主要包括降低贷款利率、提高贷款额度、支持提取公积金用于首付、支持“商转公”、扩宽提取公积金可使用范围等,具体见下表:

03 加大购房补贴力度

购房补贴政策集中于新一线城市和二线城市,主要针对“多孩家庭”、“引进人才”等特定人群,以下简要列举:

04 通过“房票”安置推进城中村改造

房票是政府在征收房屋或进行城中村改造时,向被征收人发放的一种实名制购房凭证,可以理解为用于购买指定范围内商品房的“专属代金券”。对于被征收居民而言,房票赋予其更大的自主选择权,可以从等待回迁房变为直接选购商品房,缩短了安置周期,提升了居住品质。同时,政策性奖励和可能的税收优惠也增加了实际收益。对于地方政府,房票安置有助于降低前期集中支付补偿款的财政压力,通过引导需求消化现有商品房库存,加速土地释放和城市更新进程。对于房地产开发企业,房票则带来了明确的购房需求,有助于加速项目销售和资金回笼,稳定市场预期。

2025年,一线城市的房票政策在实践中加速演进,其发展呈现出两个显著趋势:一是从郊区试点向核心区域深入,以上海徐汇区在市中心旧改项目中首次引入房票为代表;二是政策灵活性不断增加,例如上海徐汇区放宽房票可用于购买全市的新房和二手房,广州探索房票跨区使用和有限转让。这些变化表明,房票已从探索性工具逐步发展成为城市更新和房地产市场调控中一项重要的、成熟的配套政策。

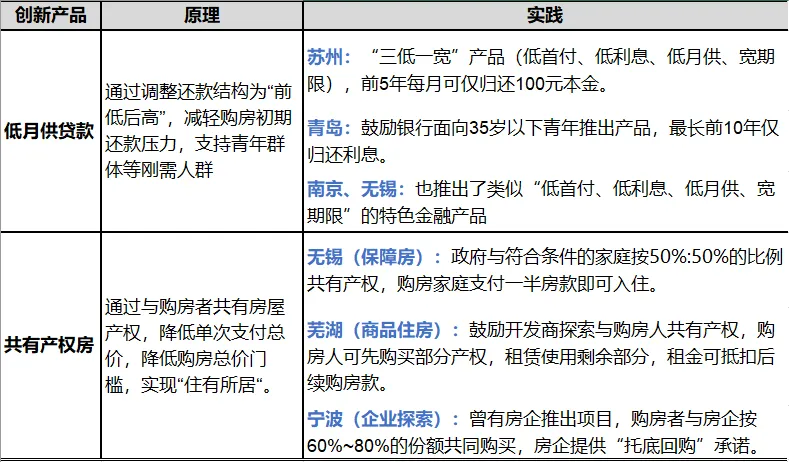

05 其他创新政策

为降低购房门槛、减轻购房压力、充分释放购房需求,部分地区推进创新产品落地,以“低月供贷款”和“共有产权房”为例:

2024年9月26日,中央政治局会议中明确提出要“对商品房建设要严控增量、优化存量、提 高质量”,从增量、存量和质量三个方面着手改善供给端。2025年,中央和地方延续前述框架,持续推动政策落地。

01 控增量

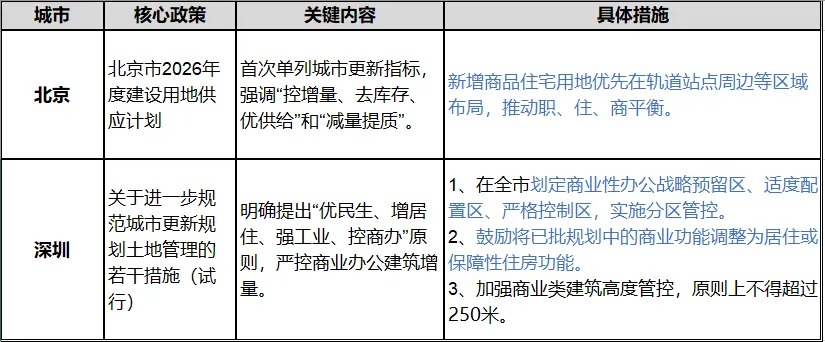

2025以来,多地在住房发展年度计划中,强调遵循“人、房、地、钱”的要素联动机制,也即根据城市的人口规模和结构来确定住房需求(以人定房),然后根据住房需求来安排土地供应(以房定地),最后根据住房供应来配置金融资源(以房定钱)。以北京和深圳的供应计划为例:

02 去存量

在收回收购存量闲置土地方面,根据中指数据,截至11月末,全国各地公示拟使用专项债收回收购存量闲置土地的数量超4800宗,总用地面积超2.5亿平方米,总金额超6500亿元,已发行的专项债超2500亿元,占比约38%;从发行节奏来看,10月以来重庆、河北、湖北等多个专项债券非“自审自发”试点地区相关专项债相继发行,各地专项债券发行呈加速趋势。关于发行专项债收回存量土地的案例可以阅读:

闲置土地专题(三):看个专项债(公告梳理、债券信息、底层项目信息)

收购存量商品房方面,各地持续推进,多地收购项目落地,部分地区收购初见成效。据广东省住建厅披露数据,截至7月末广州、深圳、佛山、珠海等4个城市已完成4个项目共1377套的存量商品房用作保障性住房项目收购工作,收购金额14.43亿元。

03 提质量

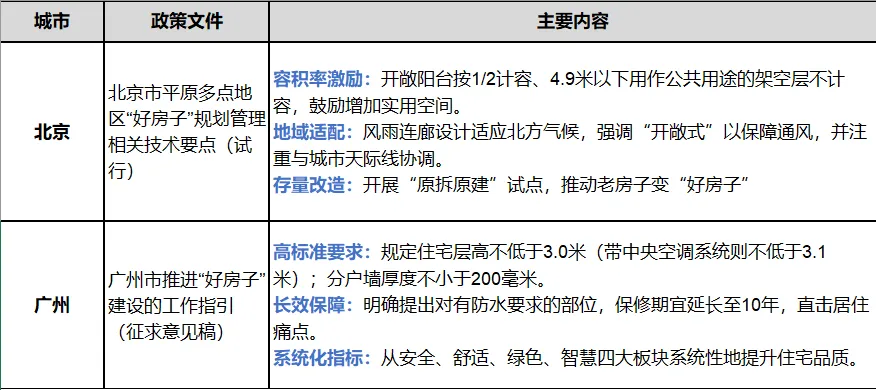

提质量的具体举措是建设“好房子”。2025 年,建设“好房子”首次被写入《政府工作报告》;5 月新版《住宅项目规范》落地实施,对“好房子” 建设标准进行规范;6月13日,国常会进一步强调“要扎实有力推进‘好房子’建设”,并将“好房子”纳入城市更新机制加强工作统筹,表明未来老房子、旧房子也将按“好房子”标准进行改造。

2025年各地持续出台落地“好房子”建设技术标准,对建筑设计规划要求、计容规则等进行调整优化,为开发企业提供了更大的发挥空间。