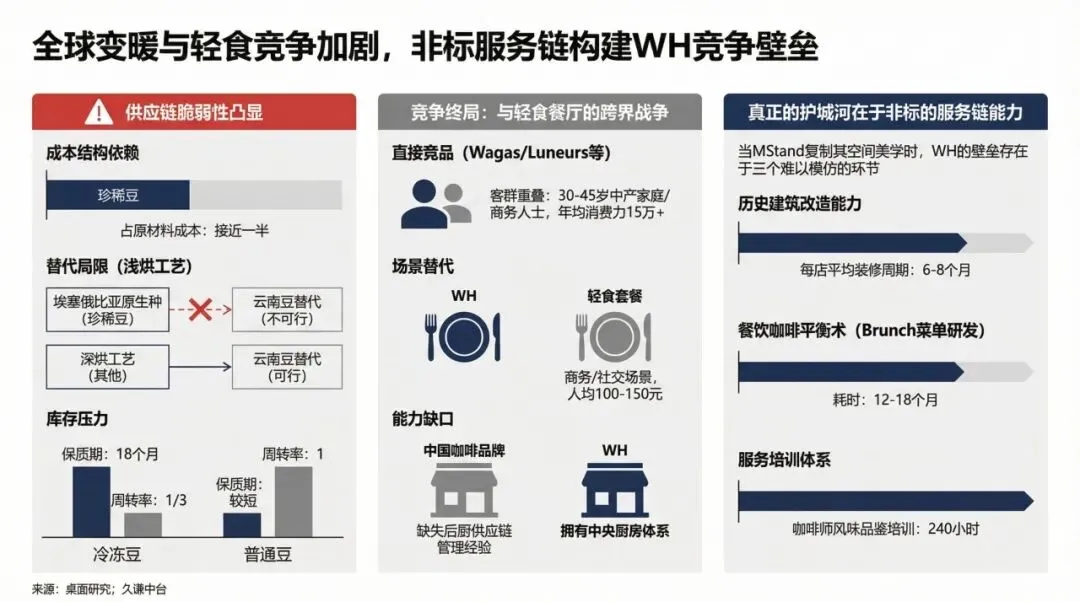

在中国市场,WatchHouse真正的对手可能不是星巴克,而是Wagas或Luneurs这类轻食品牌。从用户画像看,双方都在争夺30到45岁、年均消费力在15万以上的中产家庭和商务人士。在商务洽谈和周末社交场景中,人均100到150元的轻食套餐与WatchHouse形成了直接竞争。

国内多数咖啡品牌在后厨供应链管理上经验不足,这原本是WatchHouse的优势,因为它拥有一套成熟的中央厨房体系。但问题在于,这种非标的服务链能力极难规模化。每开一家新店,WatchHouse平均需要6到8个月的装修周期,这在追求速度的中国市场显得过于迟缓。

除了装修,人才培训也是一个巨大的门槛。每一名咖啡师都需要接受240小时的风味品鉴培训,这保证了服务质量,但也极大地限制了开店速度。相比之下,竞争对手可以通过标准化的操作在几个月内开出成百上千家店。

归根结底,WatchHouse在中国市场的成败,取决于它能否在维持品牌格调的同时,解决极高的人力成本和脆弱的供应链问题。如果不能在规模和非标体验之间找到平衡点,这种伦敦式的精品咖啡神话,或许只能停留在北上广深的高端商圈里。